Liquidación de la hipoteca:sopesando los pros y los contras y si es adecuado para usted

-

por Fiona Smith

por Fiona Smith - Actualizado el 2 de abril de 2025

Divulgación: Esta publicación puede recibir compensación de socios enumerados a través de asociaciones afiliadas, sin costo alguno para usted. Esto no influye en nuestras valoraciones y las opiniones son nuestras. Obtenga más información aquí.

¿Pagar la hipoteca anticipadamente? DETÉNGASE y lea este artículo primero para asegurarse de que está tomando la decisión correcta. Esta puede ser la mayor decisión financiera de su vida.

En este artículo

Conclusiones clave

- En última instancia, decidir si tiene sentido liquidar su hipoteca anticipadamente depende de sus necesidades financieras y su estilo de vida actual.

- Primero, considere la tasa de su hipoteca. Cuanto más baja sea la tasa de interés, menos necesidad tendrá de liquidar su hipoteca anticipadamente.

- La desventaja de liquidar tu hipoteca anticipadamente es que renuncias dinero extra para invertir para la jubilación – y esto puede suponer un alto coste de oportunidad.

Presentación:Liquidación anticipada de su hipoteca

Entonces has comprado tu propia casa. Eres propietario de una vivienda:¡felicidades!

Ahora estás atrapado con una hipoteca fea.

Aunque este tipo de deuda se considera "deuda buena", sigue siendo un número negativo que se cierne sobre tu cabeza.

No me gusta esa sensación, y estoy seguro de que a muchas otras personas tampoco les gusta la sensación de estar endeudados.

Ahora surge la pregunta :¿Deberías liquidar tu hipoteca antes de tiempo?

Aquí es donde mantener un presupuesto realmente le ayudará a decidir si puede permitirse el lujo de liquidar su hipoteca antes de tiempo. Como sabrás, dos aplicaciones de presupuesto que recomendé en el pasado son Digit y Personal Capital.

Una vez que tengas ese presupuesto establecido, es hora de considerar 3 estrategias.

Pagar tu hipoteca anticipadamente [3 estrategias]:

- Pagarla, porque todas las deudas son malas

- No, no lo pagues:utiliza tu efectivo para fines de inversión

- Considere refinanciar una hipoteca

¿Debería liquidar su hipoteca antes de tiempo?

Si quieres mi respuesta honesta y sincera: No.

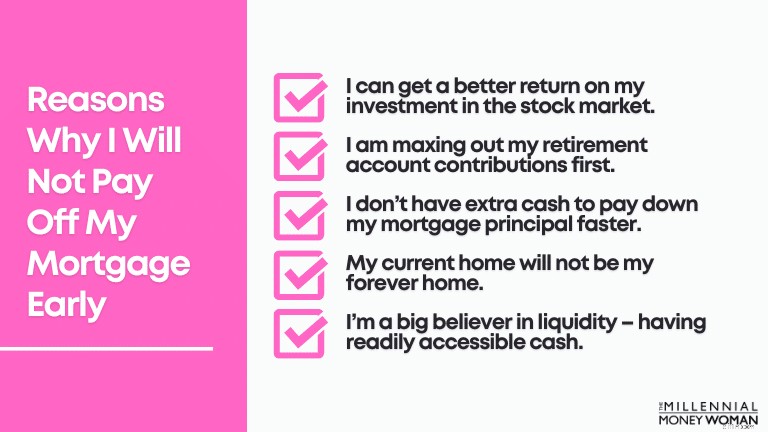

Razones por las que no liquidaré mi hipoteca antes de tiempo:

- Puedo obtener un mejor retorno de mi inversión en el mercado de valores (usando aplicaciones como Acorns o Personal Capital) que pagar mi hipoteca (actualmente al 3%).

- Primero estoy maximizando las contribuciones de mi cuenta de jubilación.

- No tengo dinero extra para pagar el capital de mi hipoteca más rápido (ni quiero pagarlo más rápido)

- Mi hogar actual no será mi hogar definitivo.

- Creo firmemente en la liquidez (tener efectivo fácilmente accesible) y ponerlo todo en mi casa inmovilizaría mi efectivo.

- Estoy bien asumiendo el riesgo de inversión en lugar de estar seguro y pagar todo por mi casa.

Si tuvo la oportunidad de comprar una casa (o refinanciarla usando Shop Rate Market Place o Supermoney Mortgage, por ejemplo) en 2020 o principios de 2021, entonces es probable que las tasas de interés de su hipoteca sean bastante bajas.

Si son bajos (es decir, estamos hablando de entre el 4% y menos del 3%), entonces podría tener sentido renunciar a pagar la hipoteca más rápido y, en su lugar, utilizar ese exceso de efectivo para invertir en el mercado de valores.

"Cuanto más joven seas, más deberías invertir en el mercado de valores porque el tiempo y el interés compuesto te ayudarán a hacerte rico en el futuro".

Y como mencioné anteriormente, estoy bien asumiendo el riesgo de inversión en lugar de ir a lo seguro y pagar mi hipoteca a un ritmo acelerado.

Ser propietario de mi casa de forma absoluta, libre y limpia no es mi taza de té (al menos no todavía).

Veamos algunas otras preguntas que debe responder usted mismo para determinar si cancelar su hipoteca anticipadamente es el paso correcto (y el mejor) para su situación financiera.

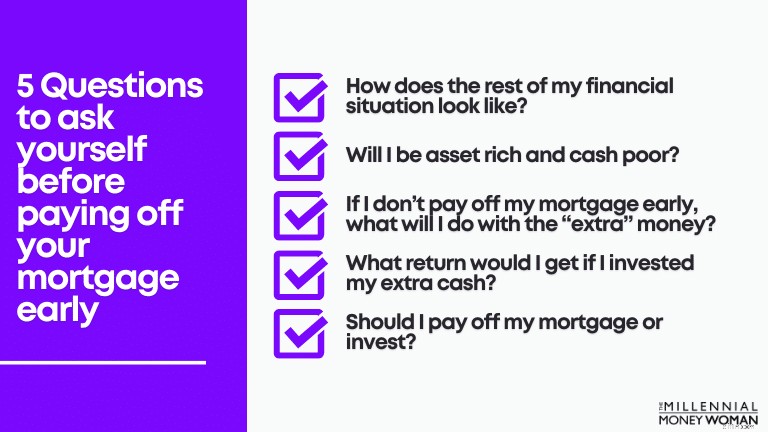

Pago anticipado de la hipoteca:cinco preguntas que debe responder primero

Como ya te habrás dado cuenta, liquidar tu hipoteca anticipadamente no es una decisión que debas tomar a la ligera.

Hay muchos pros y contras de liquidar su hipoteca anticipadamente (consulte la sección siguiente).

Antes de comprometerse financiera (y emocionalmente) a liquidar su hipoteca anticipadamente, primero debe hacerse estas cinco preguntas a continuación.

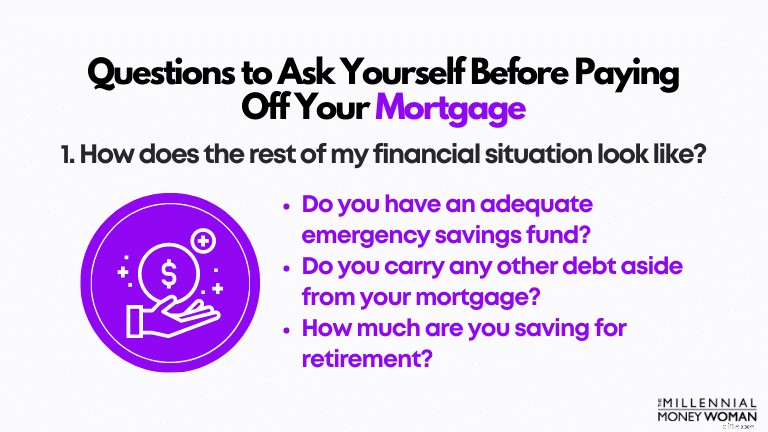

1. ¿Cómo es el resto de mi situación financiera?

En términos generales, si no tiene un panorama financiero completo antes de comenzar a pagar su hipoteca anticipadamente, no estará listo para manejar ninguno de los obstáculos emocionales y financieros que podrían presentarse en su camino... porque, la vida.

Antes de comenzar a liquidar su hipoteca anticipadamente, asegúrese de hacer lo siguiente:

- Tienes de 3 a 6 meses de gastos de manutención ahorrados en tu fondo de ahorro de emergencia (te sugiero usar bancos como CIT para tu cuenta de emergencia)

- Ha pagado cualquier deuda con intereses elevados

- Estás maximizando tus planes de jubilación actuales para tu jubilación

Digamos que estás haciendo todas estas cosas.

Sin embargo, si comienza a liquidar su hipoteca anticipadamente, ¿qué sucede si ya no maximiza sus contribuciones al plan de jubilación?

Para mí, eso es una señal de alerta.

Y recuerde, si todavía está buscando posibles fondos de ahorro de emergencia, le sugiero que considere la oferta de CIT Bank.

Es un excelente lugar para almacenar parte de su efectivo y ganar más del 0,01 % promedio que ganaría en cualquier otra cuenta corriente o de ahorros.

Oye, incluso si son solo unos pocos dólares, al menos es algo que podrás mantener con tu fondo de ahorros de emergencia generando algunos intereses.

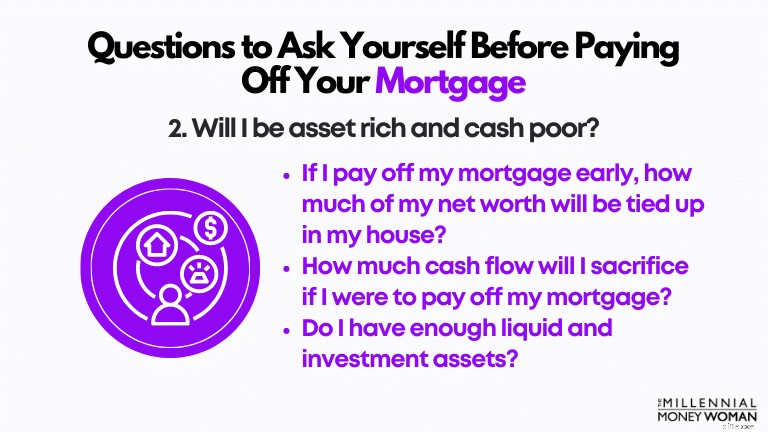

2. ¿Seré rico en activos y pobre en efectivo?

Una de las peores cosas que puedes hacer es ser rico en activos pero pobre en efectivo.

No vale la pena correr el riesgo.

En otras palabras, tienes el 90 % o más de tu patrimonio neto invertido en activos ilíquidos.

Si tiene una emergencia grave y necesita dinero, pero su patrimonio neto está inmovilizado en su casa... lo más probable es que tenga dificultades para acceder al efectivo sin solicitar un préstamo con una tasa de interés alta (como una línea de crédito sobre el valor de la vivienda) o endeudarse con una tarjeta de crédito.

3. Si no pago mi hipoteca antes de tiempo, ¿qué haré con el dinero “extra”?

Supongamos que decide no liquidar su hipoteca anticipadamente.

¿Cómo utilizaría mejor el efectivo “extra” que no se destinará a su hipoteca en este momento?

Si hicieras lo siguiente con ese dinero extra:

- Gasta en cosas que no necesitas

- Gastar en vacaciones adicionales

- Gastar en artículos de lujo

…Entonces recomendaría a) no hacer esas cosas, yb) que use ese efectivo “extra” y lo pague para su hipoteca.

¿Por qué?

Porque parece que no tienes la disciplina (y no intento ser ofensivo, intento ser honesto y ayudarte con tus finanzas) para ahorrar e invertir ese dinero extra.

Pagar su hipoteca, suponiendo que ésta sea su situación, es técnicamente un “plan de ahorro forzoso”, por así decirlo.

Es poco convencional (y probablemente piense un poco fuera de lo común), pero usar ese efectivo para pagar su hipoteca en lugar de gastarlo en vacaciones u otras cosas que podrían causarle una gran deuda en el futuro es probablemente el mejor curso de acción en este caso.

4. ¿Qué rendimiento obtendría si invirtiera mi dinero extra?

Lo más probable es que, si invirtiera su dinero extra, obtendría un retorno de su inversión mucho mayor que si simplemente usara su efectivo para pagar su hipoteca.

Dos plataformas de inversión que he utilizado en el pasado son Acorns y Personal Capital. Son efectivos y usted literalmente tiene acceso a sus inversiones al alcance de su mano (a través de su teléfono inteligente).

Tenga esto en cuenta: A medida que invierta en activos de mayor riesgo (como acciones), sus rendimientos también aumentarán.

Sin embargo, la desventaja (es decir, el riesgo) es naturalmente peor que si se invirtiera en activos conservadores (como bienes raíces).

5. ¿Debo liquidar mi hipoteca o invertir?

Este es el punto en el que debes empezar a pensar en cuánto más [si es que] podrías ganar si invirtieras tu dinero en una inversión diferente.

También deberías considerar lo siguiente:

- ¿Es usted un inversor conservador?

- ¿Odias los altibajos del mercado de valores?

- ¿Le gusta correr riesgos y obtener un alto rendimiento?

- ¿Puedes dormir por la noche si tu cartera de inversiones cayó un 30% o más?

Si cree que es capaz de soportar los altibajos que le depara el mercado de valores, entonces, una vez más, debería considerar seriamente invertir su dinero "extra" en el mercado de valores en lugar del conservador mercado inmobiliario.

Pago anticipado de la hipoteca:pros y contras

Entonces, supongamos que acaba de realizar el ejercicio anterior y se pregunta:"¿Debería liquidar mi hipoteca antes de tiempo?"

Pero realmente, ¿alguna vez has pensado en los pros y los contras que conlleva cancelar tu hipoteca antes de tiempo?

Echemos un vistazo más de cerca a continuación para ver qué puede esperar, dependiendo del camino que decida tomar.

Ventajas:liquidación anticipada de su hipoteca

- Aumento del flujo de caja

- Ahorros en intereses

- Retorno de la inversión predecible

- Menos estrés:tranquilidad

- Valor neto de la vivienda disponible para el futuro

Profundicemos más a continuación.

1. Mayor flujo de caja

Una vez que su hipoteca esté cancelada en su totalidad, no tendrá que realizar otro pago de alquiler. ¡Nunca!

Eso significa que podrá ahorrar cientos, si no miles, de dólares cada mes que originalmente se habrían utilizado para pagar su hipoteca.

Si le sobra mucho dinero, antes de depositarlo en una simple cuenta corriente, considere abrir una cuenta de ahorros de alto rendimiento en CIT Bank.

El siguiente paso es analizar su presupuesto y ver cómo puede asignar su flujo de caja recientemente aumentado (y muchachos, ¡este es un problema de clase alta!).

Si aún no ha intentado hacer un presupuesto, le sugiero que eche un vistazo a Digit para ayudarle en su búsqueda de presupuesto.

Recuerda esto: No verá un aumento en el flujo de caja por un tiempo, o al menos hasta que el pago de la hipoteca esté cancelado por completo. Entonces podría llevar algún tiempo.

2. Ahorro de intereses

Si paga su hipoteca antes de su fecha de vencimiento real, es probable que ahorre bastante dinero en ahorros de intereses.

"Cuanto más alta sea su tasa de interés, más dinero ahorrará al cancelar su hipoteca anticipadamente".

Sin embargo, si su tasa hipotecaria es tan baja como la mía, que es del 3%, probablemente no ahorrará tanto dinero si cancela su hipoteca anticipadamente en comparación con si su tasa de interés rondara el 5% o el 6%.

Gran diferencia.

Para ver cuánto tiempo e intereses podría ahorrar al liquidar su hipoteca anticipadamente, consulte esta calculadora de liquidación de hipoteca.

Como sabes, las tasas de interés hipotecarias han caído drásticamente desde 2019 y 2020.

Si está pensando en refinanciar o posiblemente fijar una nueva tasa hipotecaria, le recomiendo que visite los siguientes dos sitios web:

- Comprar Tarifas Market Place

- Hipoteca Supermoney

Ambos sitios web comparan las tasas hipotecarias del mercado, teniendo en cuenta su situación personal.

Esto incluye:

- Puntaje de crédito

- La ubicación de tu casa

- Saldo pendiente de pago de la hipoteca

Incluso si no se registra para obtener una hipoteca ahora, le recomiendo que al menos consulte sus opciones, de forma gratuita, utilizando estos sitios web.

3. Retorno de la inversión predecible

Si es alguien a quien le encanta la previsibilidad y odia la variación (como yo), quizás pagar su hipoteca anticipadamente pueda ser un beneficio para usted, porque sabe exactamente cuál será el retorno de su inversión:la tasa de interés de su hipoteca.

Claro, es posible que pierda algunas de las ventajas fiscales de la tasa de interés de su hipoteca, pero en realidad, con la deducción estándar más alta en 2020, es muy raro que el estadounidense promedio necesite detallar sus deducciones fiscales (lo que luego podría permitirle a esa persona aprovechar la deducción del impuesto sobre los intereses hipotecarios).

4. Menos estrés:tranquilidad

¿A quién aquí le gusta vivir con deudas?

Dudo que se levantaran muchas manos... y ciertamente también odio vivir con deudas.

Por lo tanto, si está buscando liquidar su hipoteca en un esfuerzo por aumentar su tranquilidad y poder dormir por la noche, esta podría ser una razón de peso para comenzar a pagar esa deuda.

Créame, he conocido a parejas mayores que me dijeron que se quedaban despiertas por la noche porque no podían soportar tener una hipoteca de más de $100,000 sobre ellos.

Odiaban la deuda.

La deuda afectó su bienestar.

Fue entonces cuando supimos que era hora de empezar a pagar esa hipoteca a un ritmo acelerado.

Recuerda esto: Todo depende de su situación personal sobre si liquidar una hipoteca es el siguiente paso adecuado para usted.

5. Valor líquido de la vivienda disponible para uso futuro

Por último, uno de los aspectos interesantes de liquidar su hipoteca anticipadamente es que acumulará una gran parte del valor líquido de su vivienda.

Ese valor líquido de la vivienda siempre es útil, especialmente en el caso de que necesite aprovechar el valor líquido de su vivienda en el futuro.

Una herramienta que he recomendado en el pasado es utilizar Shop Rate Market Place para retirar parte del valor líquido de su vivienda.

Literalmente, le hacen un cuestionario de 60 segundos para evaluar su situación financiera personal actual y luego, suponiendo que califique para aprovechar el valor líquido de su vivienda, ¡podrá retirar una parte de ese valor líquido!

Por supuesto, si desea no endeudarse y está pagando su hipoteca por ese mismo motivo, probablemente no tendrá sentido obtener una HELOC, que es simplemente otra forma de deuda.

Ahora que hemos analizado las ventajas, consideremos las desventajas de liquidar su hipoteca antes de tiempo.

Desventajas:liquidar la hipoteca antes de tiempo

- Disminución del flujo de caja

- Contribuciones más bajas al ahorro para la jubilación

- Rico en activos y pobre en efectivo

- Menos diversificación de activos

- Perder mayores retornos de inversión

- El mercado inmobiliario determina el valor de la vivienda

Profundicemos más a continuación.

1. Disminución del flujo de caja

Debido a que utilizará una mayor parte de sus ingresos para pagar su hipoteca, es normal ver su flujo de efectivo disponible en el presente disminuir de manera bastante drástica.

De hecho, probablemente tendrás mucho menos dinero para hacer lo siguiente:

- Invierte para tu jubilación

- Construir un fondo de ahorro de emergencia

- Pagar deuda

- Gastar dinero en gastos discrecionales

Por lo tanto, es importante asegurarse de estar preparado emocional y financieramente (es decir, sin deudas y aún con contribuciones de jubilación) para asumir ese compromiso y liquidar su hipoteca anticipadamente.

Mi último consejo es que, si se compromete a pagar más por su hipoteca:haga un presupuesto.

Como dije antes, si aún no tienes un presupuesto, intenta usar Digit. Ellos harán el truco para ayudarle a fijar la vista en sus objetivos financieros.

2. Menores contribuciones al ahorro para la jubilación

Este punto se relaciona con el anterior:"disminución del flujo de caja".

Si está considerando pagar su hipoteca a una tasa acelerada, le advertiría que primero vea cómo ese pago podría afectar sus tasas de ahorro para la jubilación.

Por ejemplo, si actualmente está maximizando su 401(k) (que es $19,500 para 2020, menores de 50 años) y está maximizando su contribución a la IRA (que es $6,000 para 2020, menores de 50 años), ¿cómo afectaría su plan de pago acelerado de hipoteca sus contribuciones de jubilación?

Recuerda esto: Cuando eres joven, tienes el tiempo de tu lado.

Si yo fuera usted, no querría perder el tiempo pagando mi hipoteca (solo para obtener un rendimiento del 3%, en mi caso), donde podría invertir ese dinero en el mercado de valores y recibir un rendimiento compuesto anual del 7%, durante los próximos 45+ años de mi carrera inversora.

"Siempre tendré tiempo para pagar mi hipoteca más tarde. Ahora quiero centrarme en invertir".

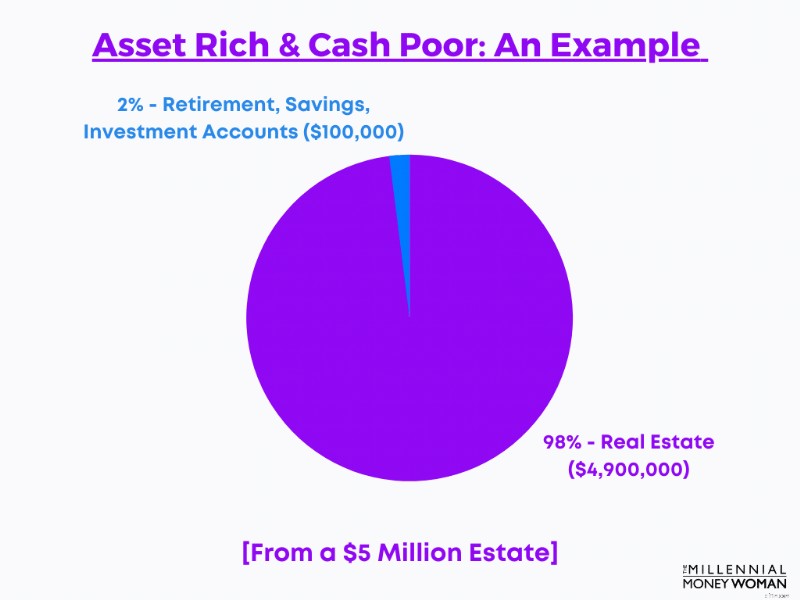

3. Ricos en activos y pobres en efectivo

La primera vez que escuché esta frase fue cuando estaba analizando la cartera multimillonaria de un cliente.

Estos clientes probablemente valían 5 millones de dólares.

Y, sorprendentemente, solo tenían $100,000 combinados en sus cuentas de ahorro, inversión y jubilación... lo que equivale a aproximadamente el 2% de su patrimonio neto total era líquido o algo líquido.

¿El resto de su patrimonio neto?

Atado al sector inmobiliario.

¿Y sabes qué es lo que más asustó a esta pareja?

Sabiendo que si tuvieran una emergencia importante, tendrían que endeudarse. Y mucho de eso.

4. Menos diversificación de activos

Al igual que en el punto anterior, la diversificación de activos es un concepto bastante importante.

"Cuanto más concentrado esté su patrimonio neto en 1 activo o 1 categoría de activos, más se expone al riesgo".

La verdadera razón detrás de la diversificación de activos es reducir el riesgo de exposición a una única clase de activo.

La diversificación de activos también le ayuda a maximizar el rendimiento potencial de su inversión porque invierte en múltiples sectores diferentes que responderían de manera diferente ante el mismo suceso (como la Gran Recesión de 2008).

Como ejemplo rápido y superficial:

- Las acciones (especialmente las de pequeña capitalización) tuvieron un rendimiento muy inferior en 2008 (con una rentabilidad de alrededor del -34 %)

- El sector inmobiliario tuvo un rendimiento muy inferior en 2008

- Los REIT, también conocidos como fideicomisos de inversión inmobiliaria, prosperan

- Los bonos globales obtuvieron mejores resultados en 2008 (rendimiento de alrededor del 12%)

5. Perder mayores retornos de inversión

Como quizás me haya escuchado mencionar antes, al invertir en bienes raíces, es probable que se pierda los mayores rendimientos que podría generar el mercado de valores.

"Ajustado a la inflación, el rendimiento anual promedio del S&P 500 ronda el 7%".

Compare esta estadística con el rendimiento promedio de un activo inmobiliario de alquiler entre 0% y 3%.

Y tenga esto en cuenta: Invertir en su casa (o decidir alquilarla más adelante) no es una situación de no intervención, como lo es con las acciones.

Si decides invertir tu dinero en tu casa, tendrás los siguientes costos:

- Seguro

- Impuestos a la propiedad

- Costos de reparación

- Costos de mantenimiento

Si cree que se está perdiendo el seguro de propietario de vivienda, que es 100% obligatorio, le sugiero que consulte Kin Insurance.

Kin Insurance es una gran empresa para el propietario habitual de una vivienda. Si es un millennial y está comprando (o ya ha comprado) su primera casa, esta es literalmente la compañía de seguros para usted. Registrarse es fácil, asequible y rápido.

El seguro para familiares está disponible en los siguientes estados:

- Alabama

- Florida

- Georgia

- Texas

- California (lo será muy pronto, esperando la aprobación regulatoria)

Si decides invertir en bienes inmuebles de alquiler – que es una ruta que muchos de mis alumnos quieren seguir – hay muchos factores [costosos] que también influyen en la tasa de rendimiento final.

Tendrás que:

- Cuida de los inquilinos

- Manejar disputas con los inquilinos

- Contrata una empresa de administración de propiedades que normalmente cobra más del 10 % de tus ingresos mensuales por alquiler

- Ocúpate de cualquier reparación

- Si tus inquilinos se van, tendrás que hacerte cargo de las facturas de la vacante y lidiar con el estrés de presentar esa vacante

No es una tarea fácil alquilar una casa (si este es el camino que decides tomar).

Si está pensando en alquilar su casa, una cosa que probablemente querrá hacer es contratar una empresa de gestión de alquileres para que le ayude con:

- Fines legales

- Fines contractuales

- Trato con inquilinos y cobro del alquiler

All Property Management es mi empresa de administración de propiedades preferida.

No solo le ayudan a alquilar su propiedad, All Property Management es un canal de marketing para que pueda anunciar sus propiedades de alquiler de una manera bastante sencilla.

Consulte toda la administración de propiedades aquí.

Una de las principales razones por las que no desea tener gran parte de su patrimonio neto inmovilizado en su casa es porque desea evitar un suceso similar al de 2008, cuando los precios de las viviendas cayeron drásticamente y muchos quedaron con un valor negativo.

"Imagínese si hubiera invertido su dinero en su casa, sólo para ver cómo el valor de la misma se desplomaba, algo que está completamente fuera de su control".

Ay.

Y eso es exactamente lo que les pasó a tantas familias que perdieron sus hogares en 2008.

No tenían control sobre las fluctuaciones del precio de la vivienda y literalmente vieron cómo los precios de su vivienda se hundían...

Cómo liquidar su hipoteca más rápido [3 estrategias]

- Refinanciar

- Aumentar el pago mensual

- Utilizar bonificación/dinero extra

Por supuesto, existen varias estrategias para liquidar su hipoteca más rápido, en caso de que decida que esta es la opción adecuada para usted.

Permítanme ilustrar algunos conceptos básicos detrás de estas 3 estrategias.

1. Refinanciar

Siempre puedes refinanciar tu hipoteca actual con una hipoteca con un plazo más corto.

He utilizado estos dos sitios web en el pasado para ver las opciones de tasas de interés de mis préstamos disponibles. Si realmente quiere refinanciar, le sugiero que comience aquí:

- Comprar Tarifa Markert Place

- Hipoteca Supermoney

Usemos los siguientes datos como ejemplo de cómo buscaría una nueva hipoteca:

Valor de la vivienda

200.000 dólares

Pago inicial

$40,000 (igual al 20%)

Vivir en casa para:

2 años

Plazo de la hipoteca original:

30 años

Años restantes de hipoteca:

28 años

Tasa de interés hipotecaria original:

4,5 %

Pago mensual (principal e intereses):

$1,278

Ahora, digamos que recibió un aumento importante y tomó la decisión de liquidar su hipoteca más rápido.

Esto es lo que haces: Puede refinanciar su hipoteca a un plazo mucho más corto.

Normalmente, los términos de la hipoteca incluyen:

- 30 años

- 20 años

- 15 años

- 10 años

Supongamos que desea reducir su hipoteca de un plazo de 30 años (con 28 años restantes, según el escenario actual) a un plazo de 15 años.

Valor de la vivienda

200.000 dólares

Pago inicial

$40,000 (igual al 20%)

Vivir en casa para:

2 años

Plazo de la hipoteca actualizado:

15 años

Años restantes de hipoteca:

15 años

Tasa de interés hipotecaria actualizada:

2,8 %

Pago mensual (principal e intereses):

$1,557

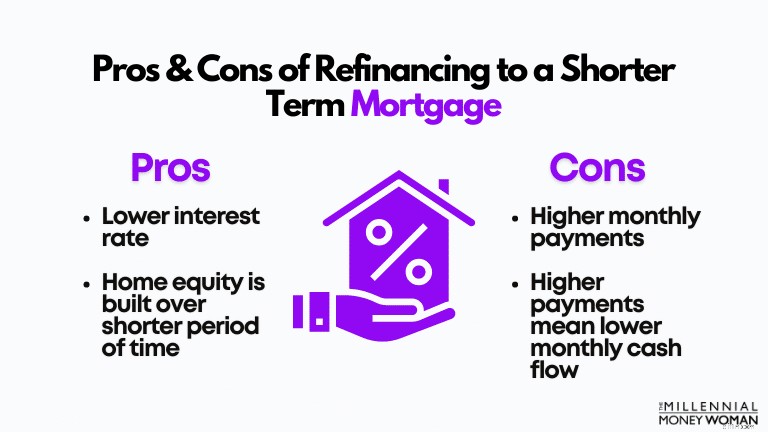

Observe cómo dos cosas se vieron muy influenciadas con este refinanciamiento a corto plazo:

- Tu tasa de interés bajó porque estás acortando el plazo

- Su pago mensual aumentó

Por lo general, solo recomiendo seguir esta estrategia si su flujo de caja puede complementar lo siguiente, primero:

- Tu estilo de vida actual

- Maximizar sus planes de jubilación

- Continuar con su estrategia de ahorro actual para sus planes de inversión y ahorro

Si aún puede cumplir con su plan financiero actual, entonces refinanciar a un plazo más corto para poder liquidar su hipoteca anticipadamente podría ser el camino a seguir.

2. Aumentar el pago mensual

Esta es la estrategia para usted si desea cubrirse (limitando las ventajas y desventajas).

Esto es lo que quiero decir:

- Continúas pagando tus facturas hipotecarias mensuales.

- No refinancia a un plazo más corto, porque entonces aumentan sus pagos mensuales mínimos requeridos.

- Si tiene un mal mes y no puede realizar el pago mensual mínimo requerido más alto (para un refinanciamiento a un plazo más corto), esto irá en su contra.

- Sin embargo, si mantiene el plazo actual de su hipoteca y simplemente aumenta su pago mensual, esto contará para usted.

- Si tiene un mal mes, simplemente recurre a su pago mensual mínimo requerido (que es inferior a lo que sería su pago mensual mínimo requerido si hubiera refinanciado a un plazo más corto).

Ha habido casos en los que las compañías hipotecarias te multan por pagar más de lo que te exigían.

Bastante loco, ¿eh?

3. Utilice su bono/dinero extra

Lo que quiero decir con este punto es bastante simple: a medida que obtenga dinero extra a lo largo de su carrera, en lugar de gastar ese dinero en vacaciones o automóviles, por ejemplo, considere usar ese efectivo "extra" para pagar su deuda en grandes sumas globales.

Este dinero extra podría venir en forma de:

- Bono o dinero de vacaciones

- Dinero de herencia

- Bonos por firmar

- Pagos comerciales

El punto es este: Desea asegurarse de desarrollar un plan sólido para liquidar su hipoteca anticipadamente antes de comprometerse con él.

¿Debería liquidar su hipoteca antes de jubilarse?

Aunque no entraré en demasiados detalles en esta publicación, sí quiero abordar esta pregunta que he escuchado muchas veces.

Ahora, sé que probablemente perteneces al público millennial, pero la jubilación llegará más rápido de lo que imaginas.

Créame, los años pasarán volando y usted se preguntará ¿qué pasó con ese tiempo?

Por lo tanto, es mejor prepararse ahora y responder a la pregunta:"¿Debo liquidar mi hipoteca antes de jubilarme?"

Estos son mis puntos a considerar si usted mismo se hace esta pregunta:

- Pagar su hipoteca antes de jubilarse le ayudará a reducir el estrés y es un gran logro

- No es necesario que liquides tu hipoteca antes de jubilarte

- Si la tasa de interés de su hipoteca es baja, considere continuar con sus pagos hipotecarios mensuales mínimos

Sin embargo, quiero hacer esta advertencia: He discutido esta cuestión con muchas parejas que estaban al borde de la jubilación.

Aunque no tuvieron que liquidar la hipoteca, insistieron.

¿Por qué?

Porque tener deudas sobre sus cabezas y no ganar dinero les hizo perder la tranquilidad.

Y, sinceramente, probablemente tampoco podría dormir si tuviera una hipoteca y estuviera a punto de jubilarme mañana.

A mi marido tampoco le caería bien.

¿Qué sucede cuando cancela su hipoteca?

Cuando liquides tu hipoteca, lo primero que debes hacer es ¡Felicitaciones!

No todos los días puedes decir que vives en tu propio lugar – en realidad su propio lugar, y no el lugar del banco.

Recibirá algunas cosas cuando realice el pago final de la hipoteca:

- Declaración oficial que demuestra que ha cumplido con todos los pagos del préstamo

- Un pagaré cancelado (que es un documento que usted firmó cuando asumió la hipoteca, al principio)

- Normalmente, un certificado de satisfacción

- La escritura de su casa, lo que significa que usted es oficialmente el único propietario de la casa

Pensamientos finales

Sé que a mucha gente no le gustan las deudas.

Muchos se preguntan:“¿debería liquidar mi hipoteca antes de tiempo?” a lo que personalmente sugeriría considerar todas sus opciones.

¿Por qué querrías guardar tu efectivo en un activo ilíquido y obtener solo un rendimiento del 3 % (o el equivalente al interés de tu hipoteca)?

En lugar de eso, podría invertir ese efectivo “extra” ya sea a través de sus cuentas de jubilación o invirtiendo ese efectivo a través de algunas aplicaciones de fácil acceso como Acorns o Personal Capital.

"Recuerde, si invierte en fondos como el S&P 500 Index Fund, podría obtener un rendimiento promedio del 7%".

Entonces, si me preguntas: Continuaría pagando el pago hipotecario mínimo requerido para mi casa e invertiría todo lo que pueda en mis activos de inversión y activos de jubilación.

Por supuesto, es una decisión personal y sólo puedo proporcionarle los hechos.

Todo lo que puedo decir es que si inviertes constantemente en el mercado de valores ahora (cuanto más joven seas), más me lo agradecerán tus cuentas bancarias en el futuro.

¿Qué opinas de liquidar tu hipoteca antes de tiempo?

Únase a más de 30 000 personas que reciben mis consejos semanales por correo electrónico

Cada sábado por la mañana, recibirás un consejo práctico que te ayudará a ahorrar más dinero, aumentar tus ingresos y multiplicar tu riqueza 👇

Sin spam. Sólo los consejos de mayor calidad en la web.

Únase a más de 30.000 personas y obtenga acceso a consejos, estrategias y recursos exclusivos que no comparto en ningún otro lugar 👇

-

¡No compre demasiadas acciones de la empresa! Mantente diversificado.

Fui a almorzar con un par de ex compañeros de trabajo el otro día y discutimos los problemas actuales en mi antigua empresa. Nunca lo mencioné cuando estaba buscando un nuevo trabajo, pero mi antigu

-

COVID-19 está expulsando a las mujeres de la fuerza laboral

Las mujeres lucharon en su carrera antes de la pandemia. Ahora, las cosas han empeorado exponencialmente. Las mujeres han luchado durante mucho tiempo por la igualdad de trato en el lugar de trab

Artículos Destacados

- ¿Los préstamos estudiantiles afectan el puntaje de crédito?

- Excelentes aplicaciones para viajeros de negocios

- Los mejores consejos para gestionar el rendimiento e impulsar el crecimiento en el sector inmobiliario

- Coinbase contra Robinhood

- Actualización de estímulo:todavía puede haber esperanza para los pagos mensuales de crédito fiscal por hijos en 2022. He aquí por qué

- Si se aprueba este proyecto de ley, el gobierno podría determinar su puntaje crediticio

- Los consumidores perdieron $ 5.8 mil millones por fraude en 2021, pero este movimiento puede ayudarlo a protegerlo

- 17 duras verdades sobre la vida que ignoré durante demasiado tiempo

- ¿Cómo funciona el seguro para mascotas?

-

¿Qué es un sindicato de acciones?

¿Qué es un sindicato de acciones? Un sindicato de acciones se refiere a un grupo de inversores que se reúnen para determinar el precio y vender nuevas OPI Oferta pública inicial (OPI) Una oferta pública inicial (OPI) es la primera ven...

-

¿Qué hago con un cheque de pago vencido?

¿Qué hago con un cheque de pago vencido? Las leyes de los estados varían en los cheques de pago vencidos. Acaba de encontrar un cheque de pago de un trabajo secundario que completó hace muchos meses, pero ha caducado. Puede optar por cobrar...