Cree un presupuesto:una guía paso a paso + plantillas gratuitas

Divulgación: Esta publicación puede recibir compensación de socios enumerados a través de asociaciones afiliadas, sin costo alguno para usted. Esto no influye en nuestras valoraciones y las opiniones son nuestras. Obtenga más información aquí.

En esta guía, te mostraré cómo crear un presupuesto.

Descubrirás:

- Qué es un presupuesto

- Por qué necesitas un presupuesto

- Cómo crear un presupuesto (paso a paso)

¿Estás listo?

¡Vamos a sumergirnos de lleno!

Bonificación: Obtenga su hoja de cálculo de presupuesto gratuita a continuación.

RECURSO GRATUITO

Hoja de cálculo de presupuesto

Esta hoja de cálculo de presupuesto le ayudará a realizar un seguimiento de dónde proviene y hacia dónde se dirige su dinero. Simplemente ingrese sus propios números y tendrá una descripción completa de su situación financiera.

¿Qué es un presupuesto?

Un presupuesto rastrea cada centavo ganado y cada centavo gastado durante un período de tiempo determinado.

La “palabra con B” a menudo se considera una palabra fea y repugnante, ¡pero en realidad no lo es!

Un presupuesto es solo otra herramienta en su conjunto de herramientas financieras para ayudarlo a determinar qué debe hacer para lograr sus metas financieras futuras.

La clave para crear un presupuesto que realmente funcione es ser honesto consigo mismo.

Literalmente tienes que realizar un seguimiento de cada centavo que se gasta durante un período de tiempo determinado.

Eso significa que si compras un chicle por $0,15, debes realizar un seguimiento de ese gasto de 15 centavos.

Puede parecer una tontería, pero debes ser lo más detallado posible, solo cuando crees tu presupuesto.

¿Por qué necesitas un presupuesto?

¿Te quedas despierto por la noche porque estás preocupado por el dinero?

¿Quieres jubilarte en algún momento de tu vida pero no sabes cómo empezar?

Si respondió afirmativamente a alguna de estas preguntas, la respuesta es simple:necesita un presupuesto.

Crear un presupuesto no es tan malo como parece.

Hay varias formas de crear tu presupuesto:

- Utiliza tu lápiz y papel tradicionales

- Usa una hoja de cálculo de Excel (mi favorita)

- Utilice aplicaciones de presupuesto como YNAB (más sobre eso más adelante)

Y esta es mi parte favorita:hago mi presupuesto con una copa de vino y música de fondo relajante.

Ese ambiente hace que la parte real del presupuesto sea mucho menos aterradora y desalentadora, ¡porque el presupuesto realmente no da miedo!

El presupuesto está ahí para ayudarle a beneficiarse y alcanzar sus metas financieras .

Paso 1:recopile su información financiera

Antes de comenzar a analizar, calcular, crear o implementar, el primer paso es reunir todos los documentos financieros que se aplican a su situación financiera.

Los documentos financieros que buscaría se encuentran a continuación.

Documentos necesarios para controlar los ingresos:

- Formularios W-2 (si corresponde)

- Última declaración de impuestos

- 1099 (si corresponde)

- Recibos de pago

- Cuentas de inversión (utilizadas para monitorear las ganancias/pérdidas)

Documentos necesarios para el seguimiento de gastos:

- Extractos de tarjeta de crédito (o tarjeta de tienda)

- Estados de cuenta de hipoteca (o alquiler)

- Estados de cuenta de préstamos para automóviles

- Estados de cuenta de préstamos estudiantiles (si corresponde)

- Facturas de servicios públicos

- Extractos bancarios

- Otros recibos de los últimos 3 meses

Cuanta más información financiera pueda encontrar antes de comenzar el análisis presupuestario real, mejor.

Un presupuesto requiere una descripción detallada de sus patrones de ingresos y gastos y cuanto más conocimiento tenga, mejor podrá adaptar su presupuesto para ayudarle a lograr sus objetivos financieros.

Paso n.º 2:averigüe de dónde viene su dinero

El segundo paso es bastante divertido: ¡estamos averiguando cuánto dinero ganas y de dónde provienen esos ingresos!

(¡Prepárate para servir un poco de vino!)

Hay algunas formas en las que podrías obtener ingresos, algunas de las cuales enumero a continuación:

- Consejos

- Salario

- Comisión

- Ingresos por inversiones

- Trabajador autónomo/autónomo

Como puede ver, hay muchas formas diferentes de obtener ingresos y, por supuesto, la frecuencia de los ingresos también puede variar según el tipo de ingresos obtenidos.

La diferencia entre renta variable y fija

A continuación, querrás saber si vives de un ingreso fijo o de un ingreso variable, o de ambos.

Incluso si estás enfermo o te tomas unas vacaciones de 4 días, tus ingresos seguirán siendo los mismos.

Un ingreso variable generalmente es un poco más riesgoso que un ingreso fijo porque simplemente no sabes si verás un cheque en tu cuenta bancaria durante un mes determinado.

Sin embargo, las ventajas (o el potencial de ingresos) de un flujo de ingresos variables son mucho, mucho mayores que las de un salario.

Cómo calcular el salario mensual total con un ingreso variable

Digamos que usted se gana la vida con un ingreso variable, por lo que su sueldo fluctúa todos los meses.

- Tome un promedio de los ingresos anuales del año pasado

- Utilice su ingreso mensual más bajo como referencia de ingreso mensual

Yo sugeriría 1 de 2 pasos:

- Suponiendo que trabajó en un trabajo de ingresos variables el año anterior, consulte las declaraciones de impuestos sobre la renta del año pasado

- Divida esa cifra bruta por 12, y ese será su salario mensual promedio en el futuro

También puedes utilizar tu mes de ingresos más bajo y tomar ese número de ingresos mensuales más bajo como punto de referencia para tu presupuesto.

Conclusión: Asegúrate de comprender bien cuánto dinero ganas cada mes, incluso si es solo un promedio.

Paso 3:averigüe dónde gasta su dinero

El siguiente paso es descubrir cómo (o en qué) estás gastando tu dinero.

¡Este es el paso en el que eres el detective de tu propia historia!

Lo creas o no, aunque tenemos el control de cuánto gastamos y en qué artículos gastamos nuestro dinero, normalmente no lo recordamos (o elegimos activamente no recordarlo).

Es por eso que recurriremos nuevamente a los documentos financieros que reunimos en el Paso 1 y ahora comenzaremos la parte de análisis del proceso presupuestario.

Ahora comenzamos a pelar las capas de la cebolla, tomamos esa lupa de detective y buscamos las pistas que respondan las dos preguntas:

- ¿Cuánto gastamos?

- ¿En qué gastamos nuestro dinero?

Algunos de los documentos más útiles que identificarán algunas de las pistas para su seguimiento de gastos se enumeran a continuación (también he enumerado dónde encontrará su información de gastos):

- Extractos de tarjeta de crédito (o tarjeta de tienda) – Revise el extracto mensual completo de la tarjeta de crédito/tarjeta de tienda

- Estados de cuenta de hipoteca (o alquiler) – Asegúrese de incluir lo siguiente en su desglose de gastos:capital, intereses, impuestos, seguro (a veces los estados de cuenta de la hipoteca solo enumeran el capital y los intereses adeudados, pero debe incluir las 4 categorías en su presupuesto)

- Estados de cuenta de préstamos para automóviles – Normalmente aparece en la página 1 o 2 de la declaración

- Facturas de servicios públicos – Debe ser la página 1 de la declaración

- Extractos bancarios – Los gastos (o retiros) generalmente se enumeran en la página 2 o 3 de los extractos bancarios

- Otros recibos de los últimos 3 meses – Fíjate en los siguientes 2 factores en los recibos físicos:El tipo de compra y el importe de la compra

Por supuesto, si tiene una cuenta extraña, la información de sus gastos aparecerá en otro lugar.

¿Es un proceso doloroso?

Absolutamente (especialmente cuando usted niega gastar $500 por mes en comida de restaurante).

¿Vale la pena el dolor?

Absolutamente.

Ahora, digamos que agotaste tus habilidades de detective.

Simplemente NO hay rastro (por cualquier motivo) del historial de gastos de los últimos 3 meses.

Tenga la seguridad:tengo un plan B.

Cree un diario de gastos y realice un seguimiento de todos los gastos mensuales

En caso de que realmente no pueda proporcionar una imagen precisa de su patrón de gastos durante los últimos 3 meses, es hora de comenzar a realizar un seguimiento de sus gastos mensuales durante los próximos 3 meses.

Cada. Soltero. Céntimo.

Ay.

Hacer un seguimiento de cada centavo suena muy doloroso, pero, sinceramente, creo que hacer un seguimiento de tus gastos te ayuda a largo plazo por los siguientes motivos:

- Le ayuda a crear un presupuesto actualizado

- Te hace saber cuánto estás gastando

- Le ayuda a comprender mejor sus patrones de gasto

- Le ayuda a identificar posibles problemas de gastos graves

- Podría incentivarlo a reducir el gasto (porque está muy sorprendido de cuánto está gastando)

- Le proporciona una descripción general exacta (y honesta) de sus patrones de gastos mensuales

Es tedioso, pero tus cuentas bancarias me lo agradecerán más tarde.

O puedes descargar una aplicación telefónica de seguimiento de gastos (como Mint o YNAB). ).

El siguiente paso es determinar qué tipo de gasto está realizando.

Determinar si los gastos son necesarios o discrecionales

Ahora que has creado un diario de gastos (o has usado facturas y estados de cuenta de los últimos 3 meses), es hora de categorizar tus gastos.

En la mayoría de los casos, los gastos fijos (como el alquiler o el pago del préstamo del automóvil) son un gasto necesario.

Debe seguir pagando esas facturas para poder funcionar correctamente.

Sin embargo, un dato curioso, la mayoría de los gastos variables en realidad NO son necesarios (menos las facturas del veterinario o del médico, por ejemplo).

Los gastos variables son *normalmente* discrecionales, lo que significa que no necesitabas gastar dinero en esos artículos. Pero aun así lo hiciste.

Los ejemplos incluyen vacaciones y regalos de cumpleaños.

Créame:los regalos de cumpleaños (y de boda) pueden acumularse a lo largo del año.

Ten cuidado.

Suponiendo que esté luchando por encontrar algo de dinero en su presupuesto, es probable que pueda reducir drásticamente sus gastos mensuales simplemente mirando sus gastos variables (porque a menudo son discrecionales).

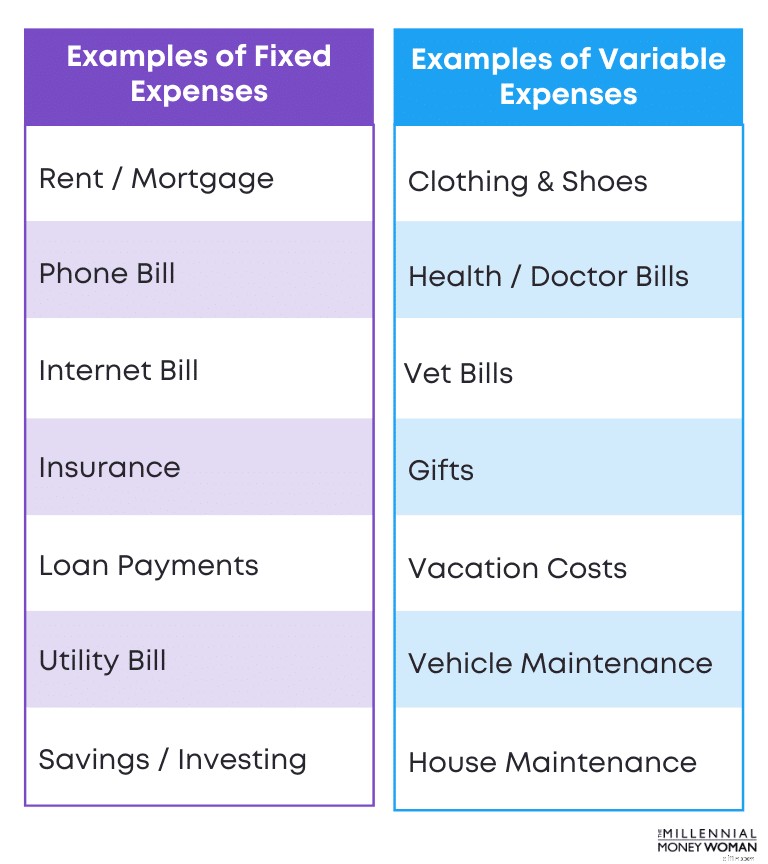

Determinar si los gastos son fijos o variables

Una de las partes importantes para determinar sus hábitos de gasto es determinar si sus gastos son 1 de 2 (o ambas) cosas:

- Fijo

- Variables

En mi opinión, estos son los mejores tipos de gastos porque sabes exactamente cuánto deberás y cuándo tendrás que pagarlo.

Los gastos variables pueden acabar con el presupuesto porque si no presupuesta adecuadamente los gastos variables (como una factura veterinaria inesperada), es probable que su presupuesto anual se desvíe.

Aquí es donde un fondo de ahorro de emergencia le ayudará a mantener el rumbo de su presupuesto.

Como recordatorio rápido, su fondo de ahorros de emergencia normalmente debe consistir en entre 3 y 6 meses de sus gastos en una cuenta de ahorros de alto rendimiento. .

A continuación se muestra una ilustración que proporciona algunos ejemplos de gastos fijos versus gastos variables:

Como puede ver en este ejemplo, los costos fijos son predecibles (y normalmente son costos aburridos como el alquiler o el seguro de vida).

Los costos variables, por otro lado, son los gastos impredecibles (también gastos mucho más divertidos, como vacaciones o compras de regalos).

Paso 4:Calcula cuánto dinero queda después de cada mes

Ahora que hemos determinado cuánto dinero gastas cada mes y cuánto dinero ganas cada mes, es hora de morderse las uñas:

¿Cuánto dinero (si lo hay) sobra cada mes?

Hay 3 tipos de resultados:

- Gastaste menos de lo que ganaste

- Gastaste exactamente lo que ganaste

- Gastaste más de lo que ganaste

Querremos evitar la tercera opción por cualquier medio.

También querremos evitar la segunda opción si es posible.

El objetivo final de un presupuesto es el siguiente: tener dinero (y preferiblemente mucho) sobrante a final de mes.

¿Qué pasa si no te queda dinero a final de mes?

Determine si puede reducir los costos variables.

¿Recuerdas el Paso #3 y cómo determinamos si tus gastos eran fijos o variables?

Esta es la parte en la que queremos profundizar más en los costos variables.

Si recuerda, los costos variables (costos fluctuantes) generalmente se consideran gastos discrecionales (no necesarios).

El paso en este caso será determinar si puedes recortar los gastos variables.

Los gastos variables podrían incluir gastar dinero en:

- Regalos

- Facturas del veterinario

- Ropa

- Vacaciones

- Comestibles

Por supuesto, serán necesarias las facturas del veterinario y la compra.

Sin embargo, se podría decir que la ropa, las vacaciones y los regalos no son gastos necesarios y estos gastos podrían recortarse para ayudar a su presupuesto.

¿Qué pasa si no tienes costos variables que recortar?

Si no puede reducir más sus costos variables, determine si puede reducir alguno de los costos fijos.

Normalmente aquí es donde las cosas se vuelven un poco más complicadas.

Si realmente no puede reducir los costos variables, es hora de analizar sus costos fijos (costos predecibles).

Normalmente, los costos fijos son costos necesarios y la mayoría de los costos fijos incluyen:

- Pagos de alquiler/hipoteca

- Pagos de préstamos para automóviles

- Pagos de préstamos estudiantiles

Sin embargo, los costos fijos también podrían incluir gastos discrecionales:

- Suscripciones a revistas

- Membresías de gimnasio

- Cuotas de membresía

Estos costos fijos no son necesarios, por lo que aquí es donde yo buscaría recortarlos para crear un presupuesto mejor y más flexible.

¿Qué pasa si no puedes reducir más costos fijos y variables?

En este caso, necesitarás agregar más ingresos a tu presupuesto.

Puedes lograrlo de varias maneras:

- Encontrar un compañero de cuarto

- Encuentra un trabajo mejor remunerado

- Empiece a trabajar de forma paralela

Estos son algunos ejemplos a los que he recurrido en el pasado para ayudarme a aumentar mis ingresos mensuales.

Paso 5:Piense en sus objetivos financieros

Dado que un presupuesto es una herramienta en su conjunto de herramientas financieras que lo ayudará a alcanzar sus metas financieras con facilidad, ahora es el momento de considerar lo que realmente desea lograr con su dinero en el futuro.

A continuación se presentan algunos objetivos financieros comunes:

- Retirarse anticipadamente

- Compra de coche

- Iniciar un negocio

- Pago inicial de la casa (normalmente se recomienda 20%)

Todos estos objetivos tienen una cosa en común: requieren dinero, y normalmente mucho.

Y ahí es donde tienes que empezar a utilizar tu presupuesto como herramienta que te guíe en la dirección correcta para alcanzar tus objetivos financieros.

Determine cuánto dinero desea ahorrar/invertir para la jubilación

Si su objetivo es jubilarse anticipadamente (o jubilarse por completo), es importante considerar primero varios factores:

- ¿A qué edad piensa jubilarse?

- ¿Dónde vivirás durante la jubilación?

- ¿Cuánto dinero quieres al jubilarte?

- ¿Cuánto dinero necesitará anualmente durante la jubilación?

- ¿Planea trabajar a tiempo parcial o realizar consultoría mientras esté “jubilado”?

Una vez que haya encontrado algunas respuestas a estas preguntas, debería tener una mejor idea de cuánto necesita comenzar a ahorrar (e invertir) cada mes para dar un paso más hacia su objetivo de jubilación.

¿Qué pasa si no ha comenzado su viaje de inversión?

Sugeriría abrir una cuenta en M1 Finance . Realmente me gusta esta aplicación de inversión porque es fácil de usar y la versión básica es gratuita.

Cuanto antes empiece a invertir y ahorrar, más rápido alcanzará su objetivo de jubilación.

El tiempo está de tu lado.

No se desanime si tiene 40 años o más.

Empiece a invertir y ahorrar para la jubilación hoy:tendrá que contribuir más, pero probablemente también tendrá los ingresos para hacerlo.

Determine el costo de su estilo de vida

Averiguar cuánto planea gastar en cualquier momento de su ciclo de vida es un factor muy importante para el proceso de elaboración del presupuesto.

Cada persona tiene en mente un estilo de vida diferente:

- Algunos quieren vivir en hermosas mansiones

- Otros quieren mudarse con sus hijos

- Mientras otros quieren salir del país y empezar de nuevo en otro lugar

Simplemente depende de tu personalidad y de cómo imaginas vivir tu vida en cualquier etapa.

Una vez que tengas una estimación aproximada de cuánto te costará tu estilo de vida, es hora de crear un presupuesto que te ayude a vivir ese tipo de estilo de vida.

Paso 6:Asigne un propósito a cada dólar

Este paso, en mi opinión, es realmente interesante, porque ahora puedes determinar cómo se gastará cada dólar y en qué categoría se gastará.

A continuación se muestra una lista de categorías que usaría en mi presupuesto para asignar cuánto dinero gastar en cada categoría:

- Comida

- Utilidades

- Vivienda

- Seguro

- Médico y sanitario

- Ahorro, inversión y pago de deudas

- Transporte / Mantenimiento de vehículos

Bonificación: Obtenga mis plantillas de presupuesto gratuitas a continuación.

RECURSO GRATUITO

Hoja de cálculo de presupuesto

Esta hoja de cálculo de presupuesto le ayudará a realizar un seguimiento de dónde proviene y hacia dónde se dirige su dinero. Simplemente ingrese sus propios números y tendrá una descripción completa de su situación financiera.

La razón por la que creo que es tan importante saber exactamente a dónde va cada dólar es porque ¡ahora ya no puedes poner más excusas!

Digamos que ha asignado $100 a la “categoría de salir a comer” y le quedan $20.

Es viernes por la noche y tu mejor amiga te llama para ir al cine y luego a un bar.

Eso equivale fácilmente a entre 50 y 80 dólares por noche.

¿Puedes permitirte eso?

No. No según tu presupuesto.

Aquí es donde tienes que ser una persona más grande (y resistir la presión de tus compañeros) y decir “no” para seguir cumpliendo con tu presupuesto y, en última instancia, seguir con tus objetivos financieros.

Si dices “sí” y gastas entre $30 y $60 de más cada vez que alguien te pide que hagas algo, eso se acumulará fácilmente (gastarás $720 de más por año, $7200 cada 10 años) y afectará gravemente tus objetivos financieros (y tu presupuesto).

Tienes que ser una persona más grande, no sucumbir a la presión de tus compañeros y ceñirte a ese presupuesto.

Paso #7:La flexibilidad es clave

Bien, simplemente me fui por la tangente para NO gastar de más en ninguna categoría de presupuesto.

¿Pero sabes qué?

A veces la vida simplemente sucede y eso está bien.

Es por eso que mi último y último paso aquí es asegurarme de que sepa que la flexibilidad es una CLAVE absoluta cuando se trata de presupuestar.

A veces la vida te obligará a gastar de más en una determinada categoría (y así son las cosas:nunca son predecibles).

Algunos de esos gastos de “la vida sucede” podrían incluir:

- Reparaciones del hogar

- Reparaciones de vehículos

- Facturas veterinarias inesperadas

- Facturas médicas o de salud inesperadas

Entiendes mi punto.

Normalmente, las facturas inesperadas se clasificarán en la categoría de gastos variables (gastos necesarios).

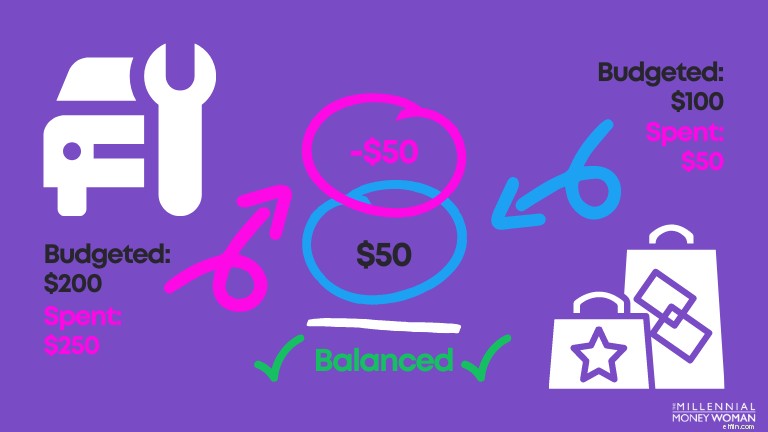

Entonces, ¿qué sucede si gastas de más en una categoría de tu presupuesto?

Si gastas de más en una categoría, ajusta tu presupuesto en consecuencia.

Eso es todo lo que hay que hacer:simplemente ajusta otra categoría para que coincida con su gasto presupuestario actual.

He aquí un ejemplo:

Como puede ver en la imagen de arriba, tendrá que ajustar las categorías de gastos de su presupuesto en algún momento.

En este caso, si tienes que ir al taller de reparación de automóviles para realizar un mantenimiento inesperado (como reemplazar una llanta pinchada), tendrás que ajustar tus planes de gastos en otra categoría, como ir de compras o salir a comer durante ese mes.

Es así de simple.

Pensamientos finales

Aunque hacer un presupuesto suena aburrido y aterrador al mismo tiempo... ¡en realidad no lo es!

Hacer un presupuesto es una herramienta que le ayudará a alcanzar sus objetivos financieros mucho más rápido que si intentara ciegamente estar al tanto de sus finanzas.

Le abre los ojos a las muchas posibilidades de ahorrar dinero siempre que sea posible para que pueda lograr sus objetivos financieros (ya sea jubilarse anticipadamente, invertir más, pagar deudas estudiantiles, etc.)

Feliz presupuesto:¡sus cuentas bancarias me lo agradecerán más tarde!

-

Comercio electrónico de vino:cómo vender vino en línea con éxito (incluye regulaciones de envío por estado)

Desde finales de los 90, las ventas de vino en los EE. UU. han aumentado constantemente. Y según una investigación del Instituto del Vino, EE. UU. ha sido el mayor consumidor de vino del mundo desde 2

-

¿Busca un trabajo remoto? Estas 30 empresas buscan empleados remotos

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Artículos Destacados

- Actualización del cheque de estímulo:¿falta su pago de $1,400? 7 razones por las que aún no has recibido el tercer cheque de estímulo

- Cómo un nuevo matrimonio puede sobrevivir a la deuda de préstamos estudiantiles

- Dejar de usar una lista de tareas pendientes

- 6 consejos para evitar la fluencia del estilo de vida

- 10 mejores programas de afiliados para bloggers

- Acuerdos de participación en los ingresos versus préstamos estudiantiles privados tradicionales:¿cuál es el adecuado para su trayectoria profesional?

- El gasto en comestibles aumentó en enero. Aquí hay 3 maneras de mantener sus costos bajos

- Más de 25 estadísticas de Fintech que necesita saber en 2021

- Más de 20 estadísticas de gastos de vacaciones para saber antes de comprar regalos

-

Tarjeta de crédito Harbor Freight:requisitos y beneficios de puntaje crediticio

Tarjeta de crédito Harbor Freight:requisitos y beneficios de puntaje crediticio Harbor Freight Tools es el mayor minorista especializado en herramientas asequibles y presta servicios a contratistas, mecánicos, soldadores y aficionados al bricolaje a través de aproximadamente 1500...

-

Con el alivio de préstamos estudiantiles extendido hasta 2022,

esto es lo que puede hacer con el dinero extra ¿Están tus finanzas en apuros? se recupera o no se ve afectado en gran medida después del impacto del COVID-19? Para la mayoría de los estadounidenses...