Tasas de interés fijas versus variables:una guía completa para prestatarios

Los bancos ofrecen préstamos a tipo de interés fijo y tipo de interés variable. Por lo tanto, a menudo los prestatarios se encuentran en el dilema de qué tasa de interés seleccionar al solicitar un préstamo.

A lo largo de su vida, puede pedir prestado a bancos, una empresa financiera no bancaria (NBFC) o empresas de tecnología financiera por diversos motivos, que incluyen comprar una casa o un automóvil, estudios superiores (educación), establecer o expandir un negocio, préstamos contra propiedades u oro, préstamos personales por diversos motivos, etc.

Estos productos de préstamo se ofrecen con tipos de interés fijos y tipos de interés flotantes tanto por los bancos, es decir, por los bancos del sector público como del privado. Debido a esta opción de tasas de interés dada por los prestamistas, a menudo los prestatarios se encuentran en el dilema de solicitar un préstamo que tenga una tasa de interés fija o una tasa de interés flotante. Entendamos tanto las tasas de interés como cuál le conviene a través de ejemplos y teoría.

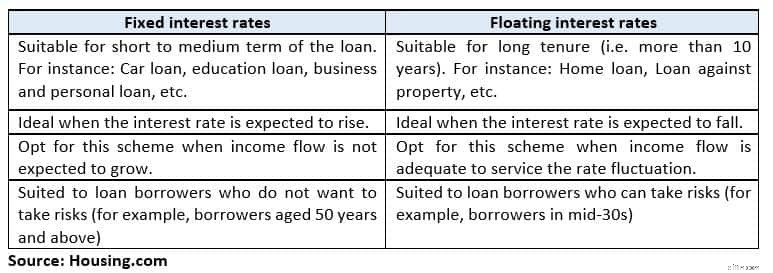

¿Qué es una tasa de interés fija? En tipos de interés fijos, pagará los préstamos a un porcentaje fijo en cuotas iguales durante toda la vigencia del préstamo.

Balwant Jain, profesional de impuestos e inversiones con sede en Mumbai, dijo:"Optar por un préstamo con tasa de interés fija le brinda un escudo contra las fluctuaciones de las tasas de interés".

Por ejemplo, si se espera que el ciclo de las tasas de interés aumente durante los próximos años, se recomienda fijar una tasa de interés fija en su préstamo.

La historia continúa debajo de Anuncio

Sin embargo, es importante leer los términos y condiciones al solicitar un préstamo de interés fijo porque algunos de los bancos tienen una cláusula de reinicio para decidir las tasas de interés después de servir un préstamo durante algunos años o convertir un préstamo de tasa de interés fija en un esquema de préstamo de tasa de interés flotante.

Por ejemplo, un banco ofrece un préstamo hipotecario a tasa fija a 2 años al 8,5-8,55% por hasta 30 rupias lakh. Obtuvo un préstamo en octubre de 2018 por 25 rupias lakh. Tiene una cláusula de reinicio de tasa de interés cada 2 años en su contrato.

Por lo tanto, en octubre de 2020, su préstamo vinculado al costo marginal de la tasa de préstamo basada en fondos (MCLR) se restablecerá o podría convertirse a una tasa de interés flotante según la cláusula.

Ventajas La tasa de interés permanece constante durante la vigencia del préstamo, por lo que puedes presupuestar con precisión los gastos de salida de un préstamo a partir de los ingresos anuales.

Inconveniente

El principal inconveniente es que, en caso de que el ciclo de la tasa de interés baje durante la vigencia del préstamo, no obtendrá el beneficio de tasas de interés reducidas, ya que los bancos no cambiarán la tasa de interés fija que paga por el préstamo.

¿Qué es una tasa de interés flotante? En los préstamos con tasa de interés flotante, la tasa de interés varía según el mercado o los escenarios económicos. El préstamo a tipo flotante está ligado a un coste marginal de tasa de préstamo basada en fondos en la actualidad. Entonces, si el MCLR cambia, el tipo flotante también fluctúa.

Ventajas

El principal beneficio de los préstamos a tipo de interés flotante es que son ligeramente más baratos (aproximadamente entre un 1 y un 2 %) que los de tipo de interés fijo.

Amit Prakash Singh, socio principal de hipotecas de servicios de asesoría inmobiliaria de Square Yards, dijo:"Incluso si la tasa flotante excede la tasa fija, será durante algún período del préstamo y no durante todo el plazo. Las tasas de interés seguramente caerán durante un largo período y, por lo tanto, las tasas de interés flotantes generan muchos ahorros".

Inconveniente

El principal inconveniente de una tasa de interés flotante es la naturaleza desigual de las cuotas mensuales durante la duración del préstamo, lo que dificulta la planificación financiera.

Las tasas de interés flotantes cambiarán para todos los préstamos minoristas A partir de abril de 2019, las tasas de interés de todos los préstamos minoristas, incluidos los préstamos para vivienda y automóviles, estarán vinculadas a puntos de referencia externos, y no al MCLR.

El nuevo marco del Banco de la Reserva de la India hará que la fijación de precios de los préstamos sea más transparente, pero esto también puede significar una mayor volatilidad en las cuotas mensuales equivalentes (EMI) del prestatario. Se esperan pronto las directrices finales del banco central.

Conclusión

En conclusión, elegir el tipo de tasa de interés es una elección personal considerando los riesgos y ventajas. Es diferente para las personas que consideran lo que les conviene.

Navin Chandani, director de desarrollo comercial de BankBazaar.com, sugirió:"Si prefiere planificar sus finanzas con mucha anticipación y no dejar nada a factores externos, una tasa fija se adaptaría mejor a sus necesidades. Sin embargo, esto tiene un precio más alto".

Por lo tanto, antes de tomar una decisión, debe comparar los esquemas de préstamos con tasas de interés fijas y variables de diferentes instituciones financieras. Comprenda los términos y condiciones del plan y luego elija cuál se adapta mejor.

Sigue a @thanawala_hiral

-

Los proyectos de ley de estímulo incluyen $ 45 mil millones en asistencia de alquiler, pero los estados están luchando para desembolsar esa ayuda

Muchos inquilinos están atrasados en el pago del alquiler, pero ha sido difícil conseguir la ayuda disponible. Millones de estadounidenses han perdido sus trabajos en el curso de la pandemia de

-

¿Es el Hermes Birkin una buena bolsa de inversión?

¡Hablemos del bolso Hermes Birkin extremadamente caro! Parece que todos los medios de comunicación han informado que Hermes Birkin es una mejor inversión que las acciones o el oro. Bueno, aquí viene e

Artículos Destacados

- Los 10 mejores consejos de acondicionamiento físico para el éxito como emprendedor

- Cómo buscar un prestamista confiable en 2020

- Resumen semanal:más universidades que ofrecen acuerdos de participación en los ingresos

- ¿Qué dice la Biblia sobre las deudas? Más de 50 versos para la libertad financiera

- Cómo convertir su hogar en una estrella para hacer dinero

- Modelo de negocio de aplicación de efectivo

- Nuevo proyecto de ley de estímulo incluye crédito fiscal ampliado por hijos, pero tendrá que hacer esto para obtenerlo

- Warren Buffett dice que esta es la mejor inversión que puedes hacer

- ¿Es este el secreto para recortar el gasto de forma permanente?

-

Cómo transferir su 401 (k) en 5 sencillos pasos

Si dejaste tu trabajo, Tiene varias opciones sobre cómo reinvertir el plan de jubilación 401 (k) patrocinado por su empleador. Tomar la decisión correcta sobre dónde reinvertir su cuenta puede ahorrar...

-

Cómo invertir en fondos mutuos

Cómo invertir en fondos mutuos Los fondos mutuos son una forma fácil de invertir en una amplia cartera de acciones, cautiverio, y otros valores. No es necesario que pierda mucho tiempo seleccionando acciones individuales y realizan...