Consolidación de deuda empresarial:simplifique las finanzas y mejore el flujo de caja

Gestionar varias formas de endeudamiento a la vez puede ejercer una presión considerable sobre el flujo de caja, la administración y la toma de decisiones estratégicas. Cuando los pagos se distribuyen entre diferentes prestamistas con diferentes tasas de interés y plazos, la planificación financiera se vuelve más compleja. La consolidación de deuda empresarial a menudo se explora como una forma de simplificar las obligaciones y obtener cierta estructura sobre los gastos de su empresa.

En lugar de hacer malabarismos con múltiples pagos, la empresa los reemplaza con un solo servicio. Esto puede facilitar la planificación futura, reducir la carga administrativa y, por lo general, reduce el costo general del endeudamiento. Sin embargo, no es un proceso universalmente aceptado y debe abordarse con un análisis cuidadoso.

Por qué las empresas consideran la consolidación

La consolidación de deuda empresarial implica la obtención de un nuevo préstamo o acuerdo financiero para pagar los préstamos existentes. La nueva línea reemplaza varios pasivos con un saldo consolidado, generalmente con un único pago mensual y tasa de interés.

Una empresa puede haber acumulado préstamos en diferentes momentos, tal vez para financiar su expansión, gestionar brechas estacionales o responder a costos grandes e inesperados. Con el tiempo, esas instalaciones pueden volverse fragmentadas y costosas. La consolidación puede crear una estructura de financiación más organizada y, dependiendo de los términos garantizados, puede reducir los costos de intereses.

Las empresas suelen considerar la consolidación cuando:

- Las tasas de interés de los préstamos existentes son relativamente altas

- Las fechas de pago son inconsistentes y difíciles de gestionar

- La previsión del flujo de caja se está volviendo un desafío

- La empresa desea reducir los gastos mensuales

- Los planes de crecimiento requieren una estabilidad financiera más clara

Al considerar consolidar estas deudas, es fundamental recordar que reducir los pagos mensuales ampliando los plazos de pago puede aumentar el interés general pagado durante la vigencia del préstamo.

Tipos de deuda que se pueden consolidar

La mayoría de las formas de préstamos a corto plazo o sin garantía pueden combinarse potencialmente en un solo servicio. Estos comúnmente incluyen:

- Tarjetas de crédito comerciales

- Saldos de sobregiro

- Adelantos en efectivo para comerciantes

- Préstamos para directores

- Préstamos comerciales sin garantía

En algunos casos, también se pueden refinanciar los préstamos garantizados, como las garantías personales. Sin embargo, la reestructuración de la deuda garantizada puede implicar trabajo legal adicional o cambios en la garantía de los prestamistas, por lo que las implicaciones deben revisarse cuidadosamente.

Cómo funciona el proceso de consolidación

Antes de proceder con la consolidación, es esencial llevar a cabo una revisión exhaustiva de su situación financiera actual. Esto incluye identificar sus saldos pendientes actuales, tasas de interés, condiciones de pago y cualquier cargo de liquidación anticipada que pueda aplicarse. Sin esta comprensión detallada, es poco probable que pueda determinar si la consolidación es el proceso correcto.

El proceso suele implicar:

4. Comparar los costes totales de pago, no solo la cifra mensual principal.

La comparación cuidadosa es vital. Al igual que cuando buscas un nuevo préstamo, un pago mensual más bajo puede parecer atractivo, pero el costo general de un préstamo a más largo plazo puede ser mayor.

Ventajas de consolidar la deuda empresarial

Cuando se estructura adecuadamente, la consolidación puede resultar enormemente beneficiosa. Puede mejorar la visibilidad, el flujo de caja y permitir que las empresas operen con más libertad. Para los directores que enfrentan múltiples presiones, tener un calendario de pagos claro puede reducir el riesgo de incumplimiento de pagos y las sanciones asociadas.

Las ventajas potenciales incluyen:

- Gestión financiera simplificada

- Control mejorado sobre el flujo de caja

- Posible reducción de los costes de intereses combinados

- Comunicación más clara con un único prestamista

- Mayor previsibilidad en la elaboración de presupuestos

Más allá de la mecánica financiera, la consolidación también puede crear un respiro. Una estructura de pago más estable puede permitir que el liderazgo se centre en el desempeño operativo en lugar de en preocupaciones de financiamiento a corto plazo.

Posibles inconvenientes y riesgos

A pesar de sus beneficios, la consolidación no está exenta de riesgos. Ampliar los plazos de pago puede reducir los costos mensuales pero aumentar el interés total pagado. Si las deudas no garantizadas se reemplazan con una línea de crédito garantizada, los activos de la empresa podrían correr riesgo en caso de incumplimiento.

Otras consideraciones a incluir:

- Comisiones por amortización anticipada de instalaciones existentes

- Gastos legales o de tramitación del nuevo préstamo

- Convenios más estrictos impuestos por el nuevo prestamista

- La posibilidad de que no se conceda la aprobación

También es importante preguntarse si la consolidación aborda la causa fundamental de las tensiones financieras. Si la incapacidad para pagar las deudas se debe a pérdidas comerciales persistentes o a una estructura empresarial débil, es importante considerar si la consolidación de deuda será una mejor opción que un proceso de insolvencia formal o el cierre de una empresa.

¿Es la consolidación la elección correcta?

Que la consolidación sea apropiada depende de la salud subyacente del negocio y del propósito del préstamo. Si la empresa es fundamentalmente rentable y la deuda se ha utilizado para respaldar el crecimiento o gestionar presiones temporales, puede ser sensato reestructurar esos pasivos en un formato más eficiente. Sin embargo, si el endeudamiento cubre repetidamente pérdidas operativas, la consolidación por sí sola no resolverá el problema. Una revisión cuidadosa de la rentabilidad, el control de costos y la estrategia a largo plazo siempre debe preceder a cualquier decisión de refinanciar los compromisos existentes.

En resumen

La consolidación de la deuda empresarial puede ofrecer claridad, estructura y una gestión del flujo de caja potencialmente mejorada. Sin embargo, debe abordarse como una decisión financiera estratégica y no como una medida reactiva. Los directores que se toman el tiempo para analizar sus cifras a fondo y comparar el costo total de las opciones disponibles tienen muchas más probabilidades de lograr un resultado positivo.

Descargo de responsabilidad:este artículo contiene contenido de marketing patrocinado. Está destinado a fines promocionales y no debe considerarse como un respaldo o recomendación por parte de nuestro sitio web. Se anima a los lectores a realizar su propia investigación y ejercer su propio criterio antes de tomar cualquier decisión basada en la información proporcionada en este artículo.

-

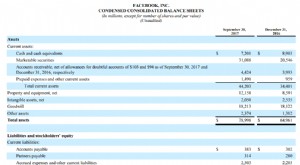

¿Qué es el capital adicional pagado?

Capital pagado adicional (APIC) es el valor del capital social por encima de su valor nominal establecido y es un elemento contable en el capital contable en el balance general. El APIC se puede crear

-

Diferencia entre Medicare y Medicaid

A pesar de las similitudes en sus nombres, Medicare y Medicaid son dos programas de atención de la salud pública diferentes diseñados para ayudar a diferentes grupos de personas, aunque algunas person

Artículos Destacados

- Preparación financiera:afrontar los desafíos de la vida y crear seguridad

- Actualización del cheque de estímulo:9 formas en que el nuevo proyecto de ley de estímulo pondría más dinero en su bolsillo

- 17 países que están dando la bienvenida a los viajeros vacunados en este momento

- Aplicación de pago popular emite una advertencia sobre el gasto del consumidor

- 8 preguntas que debe hacer a los contratistas antes de contratar uno

- ¿Siguen existiendo las casas para principiantes?

- Luisiana se convierte en el primer estado liderado por demócratas en acabar con el aumento del desempleo

- Se agregaron 343,000 empleos de hospitalidad en junio, pero los trabajadores no parecen quererlos

- La tasa de desempleo cae en septiembre, pero las noticias no son del todo buenas

-

¿Qué es el valor de rescate?

¿Qué es el valor de rescate? El valor de rescate es la cantidad que se estima que vale un activo al final de su vida útil. También se conoce como valor residual o valor residual, y se utiliza para determinar el gasto de depreciac...

-

El impacto económico de Omicron:lo que las empresas y los consumidores deben saber

El impacto económico de Omicron:lo que las empresas y los consumidores deben saber Después de cierto éxito en la lucha contra el COVID-19 con vacunas, ha surgido una nueva variante, omicron, que ahora se está propagando rápidamente por todo el mundo. Aunque se informa que omicron t...