IRA Roth de puerta trasera:17 errores comunes y cómo evitarlos

Puede que no sea el mayor experto del mundo en IRA Roth de puerta trasera, pero me sorprendería mucho no estar en el Top 10. He estado ayudando a personas con una IRA Roth de puerta trasera casi desde el principio (es decir, 2010). Creo que a estas alturas he visto todos los errores, ciertamente el 99% de ellos. La mayoría de ellos se muestran en algún lugar de la sección de 1300 comentarios de publicaciones en mi tutorial de Backdoor Roth IRA. Continuamente me sorprende lo complicada que la gente puede hacer algo que puede ser tan simple. Quiero decir, la única forma posible de simplificarlo es si el Congreso simplemente permitiera que las personas con mayores ingresos contribuyan directamente a una cuenta IRA Roth. Hoy, veremos las formas más comunes de arruinar la IRA Backdoor Roth. Pero primero, una breve instrucción sobre cómo hacerlo “bien” en 2021.

Cómo hacer una IRA Roth de puerta trasera

- Paso 1. Contribuya con $6000 ($7000 si tiene 50 años o más) [2021:visite nuestra página de cifras anuales para obtener las cifras más actualizadas] a una cuenta IRA tradicional durante el año calendario, invirtiendo el dinero en un fondo del mercado monetario

- Paso #2 Convierta a una cuenta IRA Roth al día siguiente, invirtiendo el dinero en su fondo de inversión seleccionado

- Paso #3 Siga las instrucciones escritas del IRS para completar el Formulario 8606 correctamente o verifique que su preparador de impuestos lo haya hecho

Una Roth IRA de puerta trasera es realmente así de simple. Lo que hace que el resto de esta publicación sea bastante sorprendente. Pero una triste experiencia me ha convencido de que hay que escribir este post. Quizás el mayor error sea no hacer su Roth IRA por la puerta trasera cuando sus ingresos eran tan altos que tenía que hacerlo. Eso solía ser más fácil de solucionar antes de 2018. Ahora ya no puede hacer recaracterizaciones (no más carreras de caballos de conversión Roth), por lo que es aún más importante que lo haga por la puerta trasera si tiene alguna duda sobre si sus ingresos serán demasiado altos para una contribución directa a Roth IRA. Si ha cometido uno de estos errores de Backdoor Roth IRA, ¡asegúrese de solucionarlo lo antes posible!

Más información aquí:

Cómo hacer un Backdoor Roth en Vanguard

Cómo hacer un Backdoor Roth en Fidelity

17 errores más comunes de IRA Roth de puerta trasera

N.º 1 en contribuciones a su cuenta IRA Roth de puerta trasera

Para ser justos, técnicamente esto no es un error. Quiero decir, puedes hacer la cuenta IRA Roth de puerta trasera de esta manera si realmente quieres complicar tu vida financiera. Creo que este error ocurre cuando las personas intentan automatizar su vida financiera al estilo The Automatic Millionaire. Dividen su contribución de $6,000 en 26 períodos quincenales y cada vez que les pagan, ponen un poco de dinero en la IRA. Si están casados, también lo hacen por su cónyuge. Tal vez les facilite la elaboración de presupuestos, no lo sé. Quizás aprendieron acerca de los beneficios de la inversión periódica/el costo promedio en dólares y quieran intentar hacerlo. Algunas de estas personas incluso realizan el paso de conversión cada vez que realizan una contribución. Pero al final del año, habían realizado más de 100 transacciones cuando podrían haber hecho cuatro (reduce esas cifras a la mitad si eres soltero).

No sé ustedes, pero tengo mejores cosas que hacer con mi tiempo que hacer 100 transacciones adicionales que no tenía que hacer. Incluso si pones las contribuciones en piloto automático y solo haces la conversión al final del año, todavía estás complicando demasiado las cosas (sin mencionar la creación de cierta carga fiscal). Ahórrate algo de tiempo y no hagas esto. Si gana suficiente dinero para contribuir a una Roth IRA a través de la puerta trasera, gana lo suficiente para hacer la contribución en una sola suma. Haga su Roth IRA en enero, la de su cónyuge en febrero y luego pase al 401(k) o 529 o lo que sea en los meses posteriores.

N.º 2 No realizar su contribución a la cuenta IRA Roth trasera durante el año calendario

Aquí hay otro que es súper común, tan común que hay una publicación completa sobre cómo solucionarlo. Técnicamente, no es un error porque se le permite contribuir a una cuenta IRA Roth de puerta trasera hasta el día de impuestos en abril del próximo año. Pero no lo hagas si puedes evitarlo. El problema es que las personas se enteran de la IRA Backdoor Roth y se dan cuenta de que ya pasó el año nuevo y quieren hacer una contribución para el año anterior. O procrastinan. O dan el primer paso y luego se olvidan de terminar. Así que la primera vez que hacen el Backdoor Roth, tienen que hacer una versión más complicada. ¡Es mucho más fácil hacer el 8606 cuando luce igual todos los años!

#3 No realizar la conversión durante el año calendario

Aquí hay un tercero que técnicamente no es un error. Quiero decir, no es ilegal ni nada por el estilo porque no hay una fecha límite para una conversión. Puede realizar el paso de conversión ahora, más adelante en el año, el próximo año o dentro de 30 años sin infringir ninguna regla. Pero hace que tu 8606 sea más complicado. Y cuanto más espere hasta el paso de conversión, menos crecimiento libre de impuestos verá.

#4 No conocer la regla de prorrateo

Ahora estamos empezando a ver dónde realmente estás rompiendo las reglas. La línea 6 del formulario 8606 del IRS (el formulario en el que se informa la IRA Roth de puerta trasera) requiere que indique el total que tiene en IRA tradicionales, IRA de reinversión, IRA SIMPLE y IRA SEP (pero no en IRA Roth, 401(k) o cualquier otro tipo de cuenta de jubilación) al 31 de diciembre de ese año fiscal.

Quieres que este número sea cero. Hazlo cero.

N.º 5 Elegir la forma incorrecta de gestionar una cuenta IRA con impuestos diferidos

Entonces, ¿cómo se hace cero? Tienes dos opciones. Si la cuenta es pequeña, lo mejor es simplemente convertirla y pagar los impuestos. Eso no solo requiere pocas molestias, sino que también hace que su cuenta Roth IRA sea más grande. Si la IRA con impuestos diferidos es grande, probablemente no desee pagar la factura de impuestos por ella. Por lo tanto, debe transferirlo al 401(k) o 403(b) de su empleador o a su propio 401(k individual). ¿No tienes un 401(k)? Realice algunas encuestas en línea, obtenga un número de identificación de empleador (gratis y toma 2 minutos en línea), abra un 401(k individual), transfiera allí la cuenta IRA con impuestos diferidos y continúe con su cuenta IRA Roth de puerta trasera.

No se requiere un ingreso mínimo de trabajador autónomo para abrir un plan 401(k) individual. No creo que tengas que tener ningún ingreso, pero intentaría conseguir al menos $10 de ganancia para tu “negocio”. Técnicamente no tienes que hacer este paso antes de hacer el aporte y la conversión, tienes hasta fin de año siempre y cuando no pongas tu aporte en esta misma IRA. Pero no lo pospongas. La fecha límite es el 31 de diciembre y las empresas de inversión se ponen muy ocupadas la última semana del año.

#6 Abra su 401(k) individual en el lugar equivocado

Solía tener un 401 (k) individual en Vanguard. En aquel entonces tenía dos problemas. No permitieron reinversiones de IRA y utilizaron acciones de Clase Inversor, un poco más caras. Desde entonces han cambiado ambos. Ahora aceptan reinversiones de IRA y utilizan las acciones de clase Admiral, menos costosas. Dondequiera que abra un i401(k), asegúrese de que tenga las funciones que necesita, especialmente si necesita incorporar una IRA tradicional o SEP para facilitar el proceso de la IRA Roth de puerta trasera.

#7 No hacer un formulario de impuestos 8606

Durante el proceso de Roth IRA, algunas personas, incluidas aquellas que preparan sus propios impuestos y aquellas que reciben ayuda, simplemente no incluyen el Formulario 8606 en sus impuestos. Esto no sólo es ilegal, sino que probablemente terminará pagando demasiados impuestos. ¿La buena noticia? Puede regresar y presentar los formularios 1040X de los últimos 3 años. Incluya el 8606 esta vez y corríjalo.

#8 Usar una SEP-IRA o una IRA SIMPLE en lugar de un 401(k)

Existen muchos recursos que hablan sobre las ventajas de usar una SEP-IRA o una IRA SIMPLE para su trabajo paralelo o incluso para su práctica. Ese consejo probablemente estaba bien antes de 2010. También está bien para personas que no tienen altos ingresos. Pero no está bien para usted debido a la regla de prorrateo.

Un 401(k) individual requiere un poco más de papeleo, pero no está mal. Debe abrirse antes de que finalice el año calendario, a diferencia de una SEP-IRA, pero ¿es demasiado pedir? Es decir, ni siquiera hace falta hacer las aportaciones antes de que finalice el año natural, sólo hay que abrirlo. Tiene límites de contribución más altos que la SIMPLE IRA y puede maximizarlos con menos ingresos que una SEP-IRA. ¿Qué es lo que no te gusta? Nada.

#9 Temer la doctrina del paso

Mucha gente y sus asesores están preocupados por la Doctrina del Paso. Esta es una doctrina del IRS que dice que si la suma de todas las partes es ilegal, la transacción es ilegal incluso si todos los pasos individuales son legales. A la gente le preocupa que el IRS pueda aplicar esta doctrina a la IRA Backdoor Roth, a pesar de que nunca lo hicieron con ninguna persona en los últimos ocho años, decenas o cientos de miles hicieron una IRA Backdoor Roth cada año, no se informan las fechas de las contribuciones o conversiones al IRS, y las publicaciones financieras más destacadas del país han escrito sobre ello. "Demasiado arriesgado", dijeron los asesores equivocados. Le recomendaron que esperara meses o incluso años entre los pasos de contribución y conversión para poder argumentar ante el IRS que realmente no contribuyó a una IRA tradicional no deducible solo para convertirla en una Roth. Y luego, de alguna manera, hizo lo mismo el año siguiente. Dame un respiro. Prácticamente reté al IRS a que me auditara en este punto. Sin dados. En cualquier caso, en 2018 el Congreso aclaró que yo tenía razón, así que consideren esto como mi vuelta de victoria.

Para ser claros, NO es necesario esperar ningún período de tiempo entre la contribución y la conversión. El día siguiente está bien.

#10 Confundir una IRA Roth de puerta trasera y una conversión Roth

Lo sé, lo sé. Ambos tienen la palabra Roth. Deben ser lo mismo. La cuenta IRA Backdoor Roth incluso incluye un paso de conversión, por lo que supongo que no debería sorprender que la gente se confunda. Pero hay una diferencia clave. Cuando realiza la conversión en el proceso Backdoor Roth IRA, no hay costo de impuestos. Con una conversión Roth, casi siempre hay un costo fiscal de algún tipo. Una IRA Roth de puerta trasera es una obviedad. Decidir si realizar una conversión Roth requiere sopesar una serie de factores en competencia y, a menudo, hacer suposiciones sobre un futuro desconocido. No confundas los dos.

#11 Confundir una IRA Roth de puerta trasera y una contribución Roth 401(k)

Ya que hablamos de cosas confusas, aquí hay otra. Una cuenta IRA Roth de puerta trasera no es lo mismo que una contribución Roth 401(k). Con una contribución Roth 401(k), usted está tratando de decidir qué es mejor:impuestos diferidos o libre de impuestos. Esa puede ser una decisión difícil. Con una cuenta IRA Roth de puerta trasera, puede elegir entre estar sujeta a impuestos o estar libre de impuestos. Eso no es complicado. Eso es una obviedad. Simplemente hazlo.

#12 Olvidar la I en IRA =Individual

Acuerdo de Jubilación INDIVIDUAL. Eso significa uno para usted y otro para su cónyuge. $6000 cada uno ($7000 si son mayores de 50 años) [2021] . Eso significa que cada uno de ustedes completa su propio 8606 cada año. Eso significa que si uno de ustedes no puede hacer una IRA Roth de puerta trasera debido a que su empleador usa una IRA SIMPLE o tiene una SEP-IRA enorme de la que no puede deshacerse (las encuestas en línea son demasiado difíciles), su cónyuge aún puede hacer una. Su cónyuge ni siquiera tiene que tener ningún ingreso, siempre y cuando usted tenga suficientes ingresos para “cubrirlo”.

#13 No entender qué es la base

La línea 2 del Formulario 8606 pregunta cuál es su base.

La base es dinero que ya ha sido gravado, por lo que si lo convierte, no hay costo de impuestos. Las instrucciones para esa línea dicen:

Generalmente, si este es el primer año en que debe presentar el Formulario 8606, ingrese -0-. De lo contrario, use el Cuadro de base total para encontrar el monto que debe ingresar en la línea 2. Sin embargo, es posible que deba ingresar un monto superior a -0- (incluso si este es el primer año en el que debe presentar el Formulario 8606) o aumentar o disminuir el monto del cuadro si su base cambió debido a cualquiera de los siguientes motivos:

- Tuvo una devolución del exceso de contribuciones a la IRA tradicional (consulte Devolución del exceso de contribuciones a la IRA tradicional, anteriormente).

- Recibió parte o la totalidad de una IRA tradicional (consulte el penúltimo punto en la Línea 7, más adelante).

- Transfirió cualquier parte no sujeta a impuestos de su plan de jubilación calificado a una IRA tradicional o SEP que no se informó previamente en el Formulario 8606, línea 2. Incluya la parte no sujeta a impuestos en la línea 2.

Esta línea confunde a las personas más que cualquier otra en el Formulario 8606. He aquí un consejo. Introduzca $0. Probablemente eso sea correcto la mayor parte del tiempo y ciertamente correcto si está haciendo su cuenta IRA Backdoor Roth de la manera que le recomiendo (es decir, pasos de contribución y conversión durante el año calendario).

#14 Saltarse las líneas 4-13 del formulario 8606

¿Ves ese pequeño cuadro que hay junto a la línea 3? ¿El que dice omitir la mayor parte del formulario (y que no solía estar en el 8606)? Eso sólo se aplica a las personas que no realizaron una conversión Roth durante el año calendario. Si hizo su cuenta IRA Backdoor Roth de la manera que le indico (contribución y conversión durante el año calendario), no podrá omitir esas líneas. Esto se debe a que realizó una conversión a Roth IRA durante ese año fiscal. Esas líneas no son tan malas. Simplemente sigue las instrucciones.

#15 Uno dividido por uno es uno, no cero

Hora de las matemáticas. ¿Vea la línea 10 del Formulario 8606? Te obliga a hacer matemáticas. ¿Ves?

Por lo general, la línea 9 costará $6,000. También lo es la línea 5, al menos si está haciendo su Backdoor Roth IRA de la manera que le digo (contribución y conversión durante el año calendario). $6,000/$6,000 =1. Por alguna razón, mucha gente piensa que $6,000/$6,000 =0. ¿Quiere pagar demasiado en impuestos? Ponga 0 en la línea 10.

#16 Preocuparse por los centavos y la cuenta IRA Roth de puerta trasera

Aquí hay otra cosa que desconcierta a tanta gente que escribí una publicación completa al respecto. Estas personas hacen su contribución y, un poco más tarde, realizan el paso de conversión. Incluso si mantuvieran las cosas realmente simples, haciendo la conversión poco después de la contribución y dejando el dinero en un fondo del mercado monetario mientras estaba en la IRA tradicional, es probable que haya un poco más de $6000 [2021] en la IRA tradicional cuando llega el momento de realizar la conversión.

Entonces sucede una de dos cosas.

- O convierte un poco más de $6,000 y tiene que pagar impuestos sobre la cantidad superior a $6,000 o deja la cantidad superior a $6,000 en la cuenta IRA tradicional. Si la cantidad es inferior a 50 céntimos, no te preocupes. A nadie le importa. En cuanto a tus impuestos, el IRS está perfectamente de acuerdo con que redondees todo al dólar más cercano.

- Si el monto es superior a 50 centavos, intente incluirlo en la conversión inicial o realice una segunda conversión si el custodio de la IRA lo permite. Si no lo hacen, no es gran cosa, simplemente complete el 8606 correctamente (habrá algunos dólares en la línea 6) y conviértalo el próximo año con su próxima cuenta IRA Backdoor Roth (y hágalo bien esta vez para que la cantidad restante sea <$0,50). Honestamente, incluso si es uno o dos dólares, si solo redondeas a tres lugares como te indica la línea 10, aún así redondearás a 1,000.

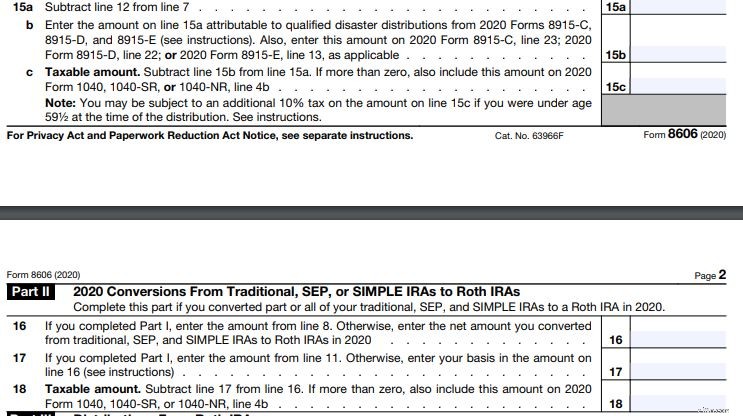

#17 No verificar su trabajo en el formulario 8606

Ya sea que prepare sus impuestos usted mismo o le pague a otra persona para que lo haga, debe verificar el Formulario 8606 antes de enviarlo. En realidad, es más complicado completar el 8606 usando Turbotax que hacerlo a mano (si usa Turbotax, consulte el excelente tutorial de Harry Sit). De cualquier manera, debes verificar tu trabajo. Entonces, ¿qué verificas? Verifique las líneas 15c y 18. Estas líneas deben tener $0 (no $6,000). Si no está haciendo su cuenta IRA Backdoor Roth de la manera que recomiendo (contribución seguida rápidamente por la conversión dentro del año calendario), puede haber algo más en una de esas líneas, pero debería estar mucho más cerca de $0 que de $6,000.

Si tienes $6000 [2021] en cualquiera de esas líneas, pagarás impuestos dos veces por el mismo dinero y estarás desperdiciando un par de miles de dólares. Asegúrese de revisar también el de su cónyuge.

Esa publicación terminó siendo más larga de lo que esperaba, pero espero que sea útil para aquellos de ustedes que todavía se están familiarizando con el proceso de Backdoor Roth IRA. No te preocupes, si lo haces bien lo único que tendrás que hacer el año que viene es copiar el formulario del año anterior. Si ha cometido uno de estos errores, aquí le mostramos cómo solucionarlo.

¿Necesita implementar su propio plan financiero? ¡Consulta el curso Despide a tu asesor financiero! Es una guía paso a paso para crear su propio camino hacia la libertad financiera. Aún mejor, tenemos pistas separadas para asistentes, residentes y estudiantes de medicina. ¡Pruébelo sin riesgos hoy!

¿Qué opinas? ¿De qué otras maneras la gente arruina su cuenta IRA Roth de puerta trasera?

[Esta publicación actualizada se publicó originalmente en 2018.]

-

Información sobre su cuenta de seguro social

Los beneficios del Seguro Social allanan el camino hacia una jubilación feliz. Los empleadores retienen y presentan los impuestos del Seguro Social de los salarios durante su carrera. Estos fondos se

-

Cómo construir un generador

Cómo construir un generador. Un generador es una máquina que produce electricidad. Aunque existen muchos tipos y tamaños de generadores, todos hacen lo mismo. Pon a prueba tus habilidades de construcc

Artículos Destacados

- ¿Puedo realizar un pago de automóvil con tarjeta de crédito?

- Ley de transferencia electrónica de fondos:lo que debe saber

- ¿Qué es el rendimiento del capital total?

- Carpeta de presupuesto 2024:organice sus finanzas y alcance sus objetivos

- ¿Qué son los derechos de los disidentes?

- ¿Qué es un certificado de depósito (CD)?

- Cómo enriquecerse de la nada

- ¿Qué es el ciclo de inversión de capital a largo plazo?

- ¿Qué es la gestión de ganancias?

-

Esta criptografía ha subido un 414% en el último mes. ¿Deberías comprar?

Esta criptografía ha subido un 414% en el último mes. ¿Deberías comprar? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Cuáles son los tipos de empresas?

¿Cuáles son los tipos de empresas? Hay diferentes tipos de negocios para elegir al formar una empresa, cada uno con su propia estructura legal y reglas. Típicamente, Hay cuatro tipos principales de empresas:Empresas unipersonales Propi...