Cuentas de jubilación:una comparación completa de 14 opciones

Cuando hablo en conferencias, suelo utilizar una diapositiva titulada “Maletas y trajes de baño” para demostrar la diferencia entre las inversiones (la ropa) y las cuentas en las que se pueden depositar (el equipaje). Puedes poner cualquier tipo de ropa en cualquier tipo de bolso. Esto ayuda a las personas a comprender la diferencia entre los diferentes tipos de cuentas de jubilación/inversión como Roth IRA, 401(k) y planes e inversiones de beneficios definidos como acciones, bonos y fondos mutuos.

Una diferencia que he encontrado entre los inversionistas médicos en comparación con aquellos con ingresos más bajos es la gran dificultad que tienen para comprender todos estos diferentes tipos de cuentas de jubilación y utilizarlas de manera efectiva. Para Joe WhiteCollar, con un ingreso de entre 50.000 y 100.000 dólares, prácticamente todos sus ahorros para la jubilación se destinan a su 401(k) en el trabajo y tal vez a una cuenta IRA Roth adicional. Probablemente ni siquiera maximice esas cuentas y ciertamente no necesita ser creativo para buscar otras cuentas de jubilación.

Sin embargo, un médico que intenta destinar 50.000 dólares, 100.000 dólares o incluso más a su jubilación cada año es una historia diferente. En esta publicación, compararé los distintos tipos de cuentas de jubilación por:

- Calidad de las inversiones disponibles

- Características del refugio fiscal

- Costo

- Funciones de protección de activos

- Funciones de planificación patrimonial

- Funciones adicionales

Cómo se califica cada tipo de cuenta de jubilación

En la ponderación general, he duplicado el valor de las inversiones, el refugio fiscal y los costos, ya que son los aspectos más importantes de una cuenta de jubilación. Un cinco estrellas es la clasificación más alta, mientras que una sola estrella es la más baja.

Espero que tener esta información reunida en un solo lugar ayude a las personas a controlar estos distintos tipos de cuentas de jubilación y cuáles les gustaría usar para sus situaciones individuales. Esta es una publicación muy larga, por lo que puede hacer clic en cualquiera de los hipervínculos a continuación para ir directamente a cualquiera de los 14 tipos diferentes de cuentas de jubilación. Si solo quieres conocer el resultado final, salta al práctico cuadro de resumen que se encuentra al final de la publicación.

- Plan 401(k) individual (individual)

- 401(k) o 403(b) ofrecidos por el empleador

- Plan de participación en los beneficios

- SEP-IRA

- IRA SIMPLE

- IRA tradicional

- Roth IRA

- Cuenta 457

- Plan de beneficios definidos

- Cuenta de ahorros para la salud

- Cuenta de inversión sujeta a impuestos

- Anualidad variable

- Seguro de vida total

- Seguro de Vida Variable

#1 401(k) individual (o individual)

Inversiones ★★★★

Puede comprar fácilmente prácticamente cualquier acción, bono, fondo mutuo, ETF o activo similar, incluidos los fondos indexados Vanguard de bajo costo. Dependiendo de dónde abra su 401(k individual), existen algunas limitaciones menores que probablemente no le importen. La inversión directa en bienes raíces es difícil en una IRA, pero casi imposible en un 401(k individual), de ahí la razón por la que solo obtiene 4 estrellas.

Refugio fiscal ★★★★★

Si existe un refugio fiscal mejor, no sé cuál es. Su contribución completa (hasta $56 000 por año [2019:visite nuestra página de cifras anuales para obtener las cifras más actualizadas] ) se deduce de los impuestos de este año, esencialmente dividiendo la cuenta de jubilación en una parte que le pertenece a usted y una parte que pertenece al gobierno. Luego, su porción crece libre de impuestos hasta el momento del retiro, quizás dentro de 20 a 80 años, o más si se utiliza una cuenta IRA ampliada.

Como bonificación adicional, puede reclamar una parte importante de la parte de la cuenta del gobierno si su tasa impositiva efectiva de retiro es menor durante la jubilación que su tasa impositiva marginal al momento de la contribución durante sus años de mayores ingresos, lo cual es bastante probable, incluso si las tasas suben.

Como si eso no fuera suficiente, también puede obtener una opción Roth 401(k) individual. Es difícil superar un plan 401(k) individual como refugio fiscal.

Costo ★★★★★

Uno de los principales beneficios de un 401(k) individual en comparación con un 401(k) ofrecido por un empleador es que puede ser mucho más económico. La capacidad de minimizar costos eligiendo sabiamente a su proveedor 401(k) y sus inversiones individuales puede valer cientos de miles de dólares con el tiempo para el médico típico.

Protección de activos ★★★★★

Si bien la ley de protección de activos es específica de cada estado, los activos 401(k) generalmente están totalmente protegidos de los acreedores y, a menudo, reciben una protección ligeramente mejor que una IRA equivalente.

Planificación patrimonial ★★★★★

La capacidad de designar beneficiarios (evitando así la sucesión) y ampliar un 401(k) (mediante conversión a una IRA) hace que esta cuenta de jubilación sea una obviedad desde el punto de vista de la planificación patrimonial.

Flexibilidad ★★

Una desventaja de las cuentas de jubilación tradicionales es que puede resultar complicado obtener el dinero antes de la jubilación sin pagar una multa. Sin embargo, dado que de todos modos estamos hablando de dinero de JUBILACIÓN, no lo veo como un gran problema. Además, hay tantas formas de retirarlo sin penalización que creo que esto casi no es un problema. Sin embargo, una vez que tenga más de 70 años, se le pedirá que retire las Distribuciones mínimas requeridas. Estas restricciones disminuyen tu flexibilidad, por lo que solo 2 estrellas para esta categoría.

Bonificación ★★

No hay muchas características adicionales aquí, pero algunos 401(k) individuales le permiten pedir dinero prestado.

Costo total ★★★★¼

No existen cuentas de jubilación perfectas, pero el 401(k) individual es lo más parecido que existe.

Más información aquí:

Dónde abrir su Solo 401(k)

Las mejores cuentas de jubilación para contratistas independientes

SEP IRA versus 401(k) individual

#2 401(k) o 403(b) ofrecido por el empleador

Inversiones ★★★

En realidad, las inversiones disponibles en el 401(k)/403(b) de su empleador pueden ser de 1 o 5 estrellas. Hay mucha variabilidad. Y olvídese de los tipos de inversiones alternativas que podría obtener en una IRA autodirigida, como bienes raíces o pequeñas empresas. Entonces, 3 estrellas en promedio para este tipo de cuenta de jubilación.

Refugio fiscal ★★★★

Sigue siendo un buen refugio fiscal, pero el hecho de que los empleados generalmente están limitados a deducir solo $19 000 ($25 000 si tienen 50 años o más) [2019] Hay una gran diferencia con el uso de un plan individual 401(k), SEP-IRA o de participación en las ganancias. Por supuesto, todavía se obtiene una exención fiscal inicial, un crecimiento libre de impuestos y un arbitraje de tasas impositivas, pero no con tanto dinero como podría obtener si tuviera un negocio propio. Es posible que haya opciones Roth 401(k)/403(b) disponibles.

Costo ★★★

Nuevamente, existe una gran variación en las tarifas y gastos del 401(k). Tengo un plan 401(k) bastante bueno (no tan barato como mi 401(k) individual, pero muchos de ellos apestan absolutamente, ya que solo cuentan con fondos costosos y muchos agregan tarifas. 3 estrellas en promedio.

Protección de activos ★★★★★

Si bien la ley de protección de activos es específica de cada estado, los activos 401(k) generalmente están totalmente protegidos de los acreedores y, a menudo, reciben una protección ligeramente mejor que una IRA equivalente.

Planificación patrimonial ★★★★★

La capacidad de designar beneficiarios (evitando así la sucesión) y ampliar un 401(k) (mediante la conversión a una IRA) hace que estas cuentas de jubilación sean una obviedad desde el punto de vista de la planificación patrimonial.

Flexibilidad ★½

Similar a lo anterior, excepto que generalmente no puedes transferir a un plan mejor hasta que te separes.

Bonificación ★★★

Al igual que con un 401(k) individual, generalmente puede solicitar un préstamo del 50% del saldo hasta $50,000. También puede ser elegible para una igualación de su empleador. No conseguirlo es como dejar parte de tu salario sobre la mesa.

En general ★★★½

En general, es un excelente tipo de cuenta de jubilación que probablemente deberías aprovechar al máximo.

Más información aquí:

En defensa del 401(k)

Qué hacer si lo único que tienes es un plan 401(k)

¿Debería hacer contribuciones Roth o 401(k) tradicional?

Tres formas en que su plan 401(k) reduce su factura de impuestos

Múltiples reglas 401(k)

Qué hacer con un plan 401(k) de mala calidad

Plan de participación en los beneficios n.º 3

Inversiones ★★★★

Similar al anterior

Refugio fiscal ★★★★★

Muchos médicos tienen un Plan de participación en las ganancias combinado con un 401(k), con el principal beneficio de que en 2019 pueden ahorrar $56 mil por año en lugar de solo $19 mil. Dado que estos médicos a menudo también son socios, generalmente pueden obtener mejores inversiones y tarifas más bajas que las que ofrece un empleador típico 401(k), por lo que una estrella más en las 3 categorías.

Costo ★★★★

Similar al anterior

Protección de activos ★★★★★

Similar al anterior

Planificación patrimonial ★★★★★

Similar al anterior

Flexibilidad ★★

Similar al anterior.

Bonificación ★★

Los préstamos generalmente están disponibles, pero al igual que con un plan 401(k) simple, a menudo se limitan al 50% del saldo o $50,000, lo que sea menor.

En general ★★★★

Mejor cuenta de jubilación que un 401(k) debido a los límites de contribución más altos.

#4 SEP-IRA

Inversiones ★★★★½

Básicamente, cualquier activo en papel se puede colocar en una SEP-IRA y, al utilizar una IRA autodirigida, a menudo se pueden obtener activos tangibles, como metales preciosos o bienes raíces. No hay tantas opciones como una cuenta sujeta a impuestos, pero está bastante cerca.

Refugio fiscal ★★★★

Aunque todavía puedes albergar $56,000 [2019] , al igual que con un 401(k individual), debe tener ingresos más altos para hacerlo cuando usa un SEP-IRA. Además, no puede crear una IRA Roth de puerta trasera, lo que generalmente hace que una IRA SEP sea inferior a una 401(k) individual para trabajadores autónomos. Tampoco existe una Roth SEP-IRA.

Costo ★★★★★

La capacidad de minimizar costos eligiendo sabiamente su proveedor SEP-IRA y sus inversiones individuales puede valer cientos de miles de dólares con el tiempo para el médico típico.

Protección de activos ★★★★

Si bien la ley de protección de activos es específica de cada estado, los activos de IRA generalmente están totalmente protegidos de los acreedores, aunque la protección puede ser ligeramente menor en comparación con los 401(k).

Planificación patrimonial ★★★★★

La capacidad de designar beneficiarios (evitando así la sucesión) y estirar la cuenta IRA hace que estas cuentas de jubilación sean una obviedad desde el punto de vista de la planificación patrimonial.

Flexibilidad ★★★

Aunque todavía tiene los requisitos de 59 años y medio para moverse y problemas de RMD, puede transferir una SEP-IRA a una IRA tradicional en cualquier momento, mejorando aún más sus opciones de inversión.

Bonificación ★

No puedo pedir prestado de una cuenta IRA.

En general ★★★★

Una SEP-IRA es una excelente opción, pero veo pocas razones para usar una en lugar de un 401(k) individual.

#5 IRA SIMPLE

Inversiones ★★★

Básicamente, cualquier activo en papel se puede colocar en una IRA SIMPLE. Por lo general, está limitado a los fondos mutuos disponibles en el proveedor SIMPLE-IRA. Dependiendo del proveedor, esto puede ser bastante bueno o bastante malo.

Refugio fiscal ★★★

Una de las mayores desventajas de un SIMPLE respecto de un 401(k) individual o un SEP-IRA es el bajo límite de contribución, solo $13 000 por año ($16 000 si tiene más de 50 años) [2019] . Eso es bastante menos que incluso un plan 401(k) proporcionado por el empleador. También arruina el cálculo prorrateado de su Backdoor Roth IRA y no existe la opción Roth.

Costo ★★★

Si es un buen proveedor, podría ser bastante bajo. Si no, puede ser relativamente alto.

Protección de activos ★★★★

Similar al anterior

Planificación patrimonial ★★★★★

Similar al anterior

Flexibilidad ★★½

Los requisitos de 59 años y medio y los problemas de RMD lo limitan a solo 3 estrellas. Puede realizar una reinversión en una IRA tradicional sin separarse, pero debe esperar al menos 2 años para hacerlo.

Bonificación ★

No puedo pedir prestado de una cuenta IRA.

En general ★★★

La única razón por la que los médicos podrían usar una IRA SIMPLE es si tienen muchos empleados y están tratando de evitar los gastos y molestias asociados al 401(k). Probablemente no sea un acierto. Solo incluí esta en la lista de cuentas de jubilación para que esté completa.

#6 IRA tradicional

Inversiones ★★★★½

No tantas opciones como una cuenta sujeta a impuestos, pero sí bastante cercanas.

Refugio fiscal ★★★

Si no tiene una cuenta de jubilación en el trabajo, estas deducciones son deducibles para usted. Pero por lo demás, la mayoría de los médicos ganan demasiado como para deducir las contribuciones personales o conyugales a las cuentas IRA tradicionales. También debe lidiar con los requisitos de 59 años y medio y los problemas de RMD. La única razón por la que la mayoría de los médicos en sus años de acumulación deberían tener una IRA tradicional es para realizar contribuciones a la IRA Backdoor Roth.

Costo ★★★★★

Como usted tiene el control, puede acudir a un proveedor de bajo costo.

Protección de activos ★★★★

Similar al anterior

Planificación patrimonial ★★★★★

Similar al anterior

Flexibilidad ★★★

Los requisitos de 59 años y medio y los problemas de RMD están presentes, pero al menos puedes transferirlos fácilmente a otro proveedor en cualquier momento.

Bonificación ★★

No puedo pedir prestado de una IRA. Puede realizar contribuciones conyugales sin ningún ingreso conyugal.

En general ★★★★

No es muy útil para personas con altos ingresos durante los años de mayores ingresos, principalmente debido al límite de ingresos.

#7 Rueda IRA

Inversiones ★★★★½

No tantas opciones como una cuenta sujeta a impuestos, pero sí bastante cercanas.

Refugio fiscal ★★★★

Si bien no existe una reducción de impuestos inicial (y, por lo tanto, no hay arbitraje), las contribuciones a Roth IRA nunca vuelven a estar sujetas a impuestos, lo cual es bastante valioso. Debido a que está contribuyendo con dólares después de impuestos pero los límites de contribución son los mismos, también puede contribuir más dinero después de impuestos que una cuenta comparable que no sea Roth. Hay un poco de molestia para las personas con altos ingresos, pero gracias a la solución alternativa Roth IRA de puerta trasera, esto generalmente se puede resolver.

Costo ★★★★★

Como usted tiene el control, puede acudir a un proveedor de bajo costo.

Protección de activos ★★★★

Similar al anterior

Planificación patrimonial ★★★★★

Similar a lo anterior, excepto que es incluso mejor estirar una IRA Roth que una IRA tradicional, sin mencionar que está libre de restricciones de RMD.

Flexibilidad ★★★★

Los requisitos de 59 años y medio todavía están vigentes, pero las contribuciones pueden realizarse en cualquier momento, lo que la convierte en una de las cuentas de jubilación más flexibles. También puedes retirar tus ganancias por otros motivos sin ninguna penalización ni impuesto.

Bonificación ★★★

No puedo pedir prestado de una IRA, pero como puedes retirar dinero para casi cualquier uso razonable sin multas ni impuestos, sigue siendo bastante bueno. También puede realizar contribuciones conyugales sin ningún ingreso conyugal.

En general ★★★★¼

Esta cuenta de jubilación con la puntuación más alta debe ser utilizada por cualquier médico (y/o cónyuge) capaz de gestionar la cuenta IRA Backdoor Roth.

Más información aquí:

Por qué me encanta la cuenta IRA Roth:regreso a lo básico

Guía y tutorial definitivos de Backdoor Roth IRA

17 formas de arruinar una cuenta IRA Roth de puerta trasera

La Mega IRA Roth de puerta trasera

Cuenta #8 457

Inversiones ★★★

Totalmente dependiente del empleador. Podría ser de 4 estrellas, pero a menudo sólo están disponibles fondos mutuos de altos gastos.

Refugio fiscal ★★★★

Al igual que un 401(k) o 403(b), estas contribuciones tienen impuestos diferidos, por lo que obtienes un crecimiento libre de impuestos y probablemente un arbitraje sobre la tasa impositiva al momento de la contribución y al momento del retiro.

Costo ★★★

Completamente dependiente del empleador.

Protección de activos ★★★

Estos activos están completamente protegidos de sus acreedores; sin embargo, los acreedores de su empleador pueden acceder a ellos. Si bien creo que la mayoría de los médicos aún deberían usar estos planes debido a los beneficios fiscales, algunos optan por no hacerlo porque les preocupa que su empleador pueda cerrar.

Planificación patrimonial ★★★★★

Similar a otros tipos de cuentas de jubilación en el sentido de que se puede nombrar a los beneficiarios para evitar la sucesión. Muchos planes 457 también pueden transferirse a cuentas IRA y ampliarse.

Flexibilidad ★★★

A diferencia de la mayoría de las cuentas de jubilación, no existe el requisito de tener 59 años y medio, pero existen RMD. Puede comenzar a retirar dinero tan pronto como se separe de su empleador.

Bonificación ★

Los préstamos generalmente no están disponibles.

En general ★★★¼

No es el mejor plan de jubilación del mundo, pero la mayoría de los que tienen acceso a ellos probablemente deberían usarlos ya que sus opciones son limitadas.

Plan de beneficios definidos n.º 9

Inversiones ★★

Si bien las inversiones suelen ser buenas en estos planes, usted tiene un control muy limitado sobre ellas.

Refugio fiscal ★★★★★

Al igual que un plan 401(k), estas contribuciones tienen impuestos diferidos, por lo que se obtiene un crecimiento libre de impuestos y probablemente un arbitraje sobre la tasa impositiva al momento de la contribución y al momento del retiro. Aunque depende de muchos factores, también puedes proteger grandes cantidades de dinero de los impuestos usando un DBP, hasta $100,000-$200,000, lo que le otorga a ésta cinco estrellas, ya que puede ser la más grande de todas las cuentas de jubilación con impuestos diferidos.

Costo ★★

Aunque estos costos pueden ser razonables, casi siempre son mayores que los de un plan 401(k) típico porque se necesita mucho más papeleo (y aporte actuarial) para ejecutar estos planes.

Protección de activos ★★★★★

Como la mayoría de los tipos de planes de jubilación, están protegidos de los acreedores en la mayoría de los estados.

Planificación patrimonial ★★★

Dado que la mayoría de estos dejan de pagar cuando usted muere, tienen pocos beneficios para la planificación patrimonial. Sin embargo, si transfiere los activos a una cuenta IRA, estos pueden tener un beneficiario y ampliarse.

Flexibilidad ★

Las contribuciones y los retiros tienden a ser muy inflexibles en comparación con la mayoría de los planes de contribución definida.

Bonificación ★★

No hay préstamos, pero puede haber algunas opciones de retiro útiles disponibles, incluida una transferencia a una cuenta IRA al momento de la separación.

En general ★★★

Al igual que un 457, probablemente no debería ser tu primera opción. Pero para alguien que busca un aplazamiento de impuestos adicional, un DBP puede valer la pena por sus desventajas.

#10 Cuentas de ahorro para la salud (Stealth IRA)

Inversiones ★★★★

La mayor parte de lo que puede comprar en una IRA se puede comprar en una HSA.

Refugio fiscal ★★★★★

La única cuenta triple libre de impuestos. Las contribuciones son antes de impuestos, la cuenta crece de manera protegida de impuestos y, si se gastan en atención médica (ya sea en el año en que realiza el retiro o en años anteriores), se retiran libres de impuestos.

Costo ★★★★★

Opciones fáciles de encontrar de bajo costo.

Protección de activos ★★

La ley de protección de activos aún no está del todo clara en la mayoría de los estados, pero probablemente no esté protegida a menos que en Florida, Mississippi, Oregon, Tennessee, Texas y Virginia.

Planificación patrimonial ★★

Se pueden nombrar los beneficiarios, lo que le ayudará a evitar la sucesión. Y si le deja la HSA a su cónyuge, seguirá siendo una HSA. Sin embargo, para cualquier otro beneficiario, es un ingreso totalmente sujeto a impuestos en el año de su muerte.

Flexibilidad ★★★

Dado que puede gastar este dinero en atención médica en cualquier momento sin impuestos ni multas, y en cualquier cosa que desee sin multas después de los 65 años, estas son cuentas bastante flexibles. Por supuesto, primero debe tener un plan de salud con deducible alto para poder hacer la contribución.

Bonificación ★★

No hay préstamos ni transferencias a otras cuentas, pero puede pasar de un proveedor de HSA a otro.

En general ★★★¾

Otro gran plan de jubilación complementario que muchos médicos deberían utilizar.

#11 La cuenta de inversión sujeta a impuestos

Inversiones ★★★★★

La más flexible de todas las cuentas de inversión. Bienes raíces, acciones, bonos, fondos mutuos, metales preciosos, gorros. . . lo que sea, puedes comprarlo.

Refugio fiscal ★★½

Aunque obviamente está completamente libre de impuestos, hay tantas excepciones a la regla que esta cuenta aún obtiene 2 1/2 estrellas. Los bienes inmuebles tienen numerosas ventajas fiscales. Las inversiones fiscalmente eficientes como los I-Bonds, los bonos municipales y los fondos indexados minimizan cualquier impuesto adeudado, al igual que la filosofía de comprar y mantener. La recolección de pérdidas fiscales y la donación de acciones apreciadas a organizaciones benéficas pueden reducir aún más la factura fiscal. El aumento de la base al momento de la muerte también puede eliminar una gran cantidad de impuestos sobre las ganancias de capital a largo plazo.

Costo ★★★★★

Opciones fáciles de encontrar de bajo costo.

Protección de activos ★

Si bien existen algunas opciones como UGMA, sociedades limitadas familiares, LLC y ciertos tipos de fideicomisos, esencialmente no existe protección de activos para los activos sujetos a impuestos. Compra un seguro.

Planificación patrimonial ★★

El aumento de la base en el momento de la muerte es increíble, pero querrás colocar estos activos en un fideicomiso revocable si no quieres que pasen por una sucesión.

Flexibilidad ★★★★★

Extremadamente flexible, aunque si tiene una base baja (y, por lo tanto, enfrenta altos impuestos sobre las ganancias de capital), es posible que desee pensarlo dos veces antes de vender algo, especialmente si pasárselo a los herederos a través de la base escalonada es una opción.

Bonificación ★★

Podría pedir prestado utilizando los activos como garantía en lugar de liquidarlos.

En general ★★★½

Notará que esta cuenta tiene una clasificación más alta que muchos de los otros tipos de cuentas de jubilación. Muchos médicos utilizan una cuenta sujeta a impuestos como parte de su estrategia de ahorro para la jubilación.

#12 Anualidad variable

Inversiones ★★★

Existe una gran variabilidad en las inversiones disponibles en Anualidades Variables (VA). Vanguard VA ofrece inversiones similares a sus mejores fondos mutuos indexados.

Refugio fiscal ★★

De hecho, considero que un VA es PEOR que una cuenta típica sujeta a impuestos como refugio fiscal. No hay recolección de pérdidas fiscales, ni aumento de la base, ni donación de acciones apreciadas a organizaciones benéficas. Cuando saca dinero de un VA, se le aplica impuestos a su tasa marginal regular en lugar de las tasas más bajas de dividendos calificados/ganancias de capital a largo plazo. Para empeorar las cosas, cuando retira dinero de un VA, las ganancias salen primero y el capital al final. El único beneficio fiscal de un VA es que elimina el obstáculo fiscal para el crecimiento de la inversión. Eso vale menos del 0,5% en las inversiones más eficientes desde el punto de vista fiscal, lo que suele ser una cifra mucho más baja que las tarifas asociadas con el VA.

Costo ★★

Aunque existen algunas opciones de bajo costo como Vanguard y Jefferson National, el costo de una inversión como Total Stock Market Index Fund en un Vanguard VA sigue siendo casi 10 veces mayor que su costo en una cuenta sujeta a impuestos. La mayoría de los VA tienen gastos que hacen que los terribles fondos mutuos se vean bien.

Protección de activos ★★

Algunos estados brindan una protección de activos significativa para los VA, pero en general es notablemente inferior tanto a las cuentas de jubilación como a los seguros de vida con valor en efectivo.

Planificación patrimonial ★★

Puede nombrar beneficiarios (evitando así la sucesión), pero si el beneficiario no es su cónyuge, se limitarán a recibir una suma global, recibir pagos durante 5 años o anualizar el contrato de inmediato, ninguno de los cuales es particularmente atractivo en comparación con estirar una cuenta IRA. Las ganancias del VA están sujetas al impuesto sobre la renta y el patrimonio sin ningún tipo de incremento.

Flexibilidad ★★

Los VA están sujetos a la regla de 59 años y medio y probablemente necesitará realizar un intercambio 1035 si desea cambiar de proveedor o de inversión de VA.

Bonificación ★

No pedir prestado a los VA.

En general ★★

Uno de los peores tipos de cuentas de jubilación que existen. La mayoría de los médicos encontrarán poca necesidad de estos, incluso si utilizan un VA de bajo costo que posee activos muy ineficientes desde el punto de vista fiscal, como REIT o TIPS.

#13 Seguro de vida entera

Inversiones ★

La vida entera es una inversión tan terrible que a quienes la venden ni siquiera les gusta referirse a ella como inversión. Espere retornos negativos durante la primera década. Si lo mantiene durante toda su vida, espere rendimientos garantizados de alrededor del 2% y rendimientos proyectados del 4% al 5%. No superar la inflación a pesar de mantener la inversión durante 4 o 5 décadas es una posibilidad real.

Refugio fiscal ★★★

El dinero después de impuestos se utiliza para pagar primas de vida entera. El dinero crece con impuestos diferidos. Si renuncia a la póliza, todas las ganancias están totalmente sujetas a impuestos a su tasa marginal. Puede pedir prestado de la póliza libre de impuestos, pero no sin intereses. Aunque a menudo se vende como un refugio fiscal, en este aspecto es notablemente inferior a las cuentas de jubilación tradicionales como las 401(k) y las Roth IRA. Al fallecer, el beneficio por fallecimiento es ingreso, pero no patrimonio, libre de impuestos.

Costo ★

Quizás el peor aspecto del seguro de vida total sean los elevados gastos. Las comisiones son aproximadamente del 50% al 110% de la prima del primer año. Hay costos administrativos y relacionados con los seguros que hacen que la inversión requiera años para alcanzar el punto de equilibrio.

Protección de activos ★★★

La mayoría de los estados brindan al menos cierta protección de sus acreedores para el seguro de vida con valor en efectivo. Sin embargo, las corporaciones de garantía estatales normalmente sólo protegen algo así como 250.000 dólares en caso de quiebra de la compañía de seguros. A pesar de las declaraciones en sentido contrario, muchas compañías de seguros de vida quebraron en la Gran Depresión y hubo unas “vacaciones de seguros” de seis meses en las que los inversores no pudieron obtener su valor en efectivo. En general, 3 estrellas.

Planificación patrimonial ★★★★★

El seguro de vida total puede resultar bastante útil para la planificación patrimonial. Los herederos obtienen el beneficio por fallecimiento libre de impuestos y la póliza puede proporcionar la liquidez que puede ser necesaria para pagar impuestos sobre el patrimonio o dividir patrimonios particularmente ilíquidos. Comprar una póliza en un fideicomiso irrevocable también puede ayudar a evitar impuestos sobre el patrimonio.

Flexibilidad ★★

A los defensores de los seguros de vida entera les encanta señalar todas las cosas para las que se puede utilizar una póliza de vida entera. Puede gastar dividendos, utilizarlos para reducir las primas requeridas o utilizarlos para adquirir más seguros. Puede pedir prestado de la póliza antes o después de los 59 años y medio para cubrir los gastos de jubilación anticipada. También puede cambiar el valor en efectivo por otra póliza de seguro de vida, un VA o incluso un seguro de atención a largo plazo. Sin embargo, estas opciones en realidad sólo son útiles DESPUÉS de haber realizado pagos durante décadas, que deben realizarse o la póliza caduca. Las tarifas de rescate son elevadas, y si cambia de opinión acerca de la póliza en la primera década, es casi seguro que sufrirá pérdidas. 80%+ de aquellos que comprar estas pólizas y entregarlas antes de la muerte, casi garantiza un mal resultado de la inversión. Al igual que un matrimonio, debes contratar una póliza de por vida con los ojos bien abiertos, porque si quieres salir antes de morir te va a salir muy caro.

Bonificación ★★★★

Puede pedir prestado parte del valor en efectivo de su póliza en cualquier momento. Aunque estos productos tienen costos muy altos, esos gastos le permiten comprar algo:un beneficio por fallecimiento en caso de que muera prematuramente.

En general ★★½

WL es una cuenta de jubilación relativamente inferior, incluso en comparación con una cuenta totalmente sujeta a impuestos, principalmente debido a los bajos rendimientos, los altos costos y la falta de flexibilidad en los primeros años de la póliza. El raro médico que valora mucho el beneficio por fallecimiento o los beneficios de planificación patrimonial puede encontrarle utilidad.

Más información aquí:

Desmentir los mitos del seguro de vida total, partes 1-7

Seguro de vida total:lo que necesita saber

Las desventajas del seguro de vida total

Diez razones por las que la gente se arrepiente de haber comprado un seguro de vida total

Cómo deshacerse de su póliza de vida entera

#14 Seguro de vida variable

Inversiones ★★★

La gran mayoría de las pólizas de seguro de vida universal variable (VUL) contienen inversiones terribles y costosas. Sin embargo, hay un par de ellos que utilizan inversiones basadas en Vanguard, DFA y TIAA-CREF. Dado que las inversiones van desde una estrella hasta 5 estrellas, daré 3 para esta categoría. Ésta es la principal ventaja de VUL sobre WL.

Refugio fiscal ★★★

Similar al anterior.

Costo ★

Similar al anterior. Las mejores pólizas minimizan los costos, pero en comparación con las cuentas de jubilación o gravables de bajo costo, cualquier VUL tiene gastos muy altos.

Protección de activos ★★★

Similar al anterior

Planificación patrimonial ★★★★

El seguro de vida permanente puede resultar bastante útil para la planificación patrimonial. Los VUL son menos útiles que los de toda la vida ya que los rendimientos son menos predecibles

Flexibilidad ★★★

Otro beneficio del seguro de vida universal y variable durante toda la vida es la flexibilidad de cambiar el beneficio por fallecimiento y las primas adeudadas. Sin embargo, esa flexibilidad conlleva la posibilidad de que una política fracase (y provoque que las ganancias estén sujetas a impuestos) si las ganancias son bajas o se toma demasiado prestado de la política.

Bonificación ★★★★

Similar al anterior

En general ★★¾

Si bien VUL puede ser significativamente mejor que una póliza WL, es absolutamente fundamental que compre una “buena póliza” con bajos gastos y buenas inversiones. Una VUL mala (la gran mayoría) es una cuenta de jubilación absolutamente horrible.

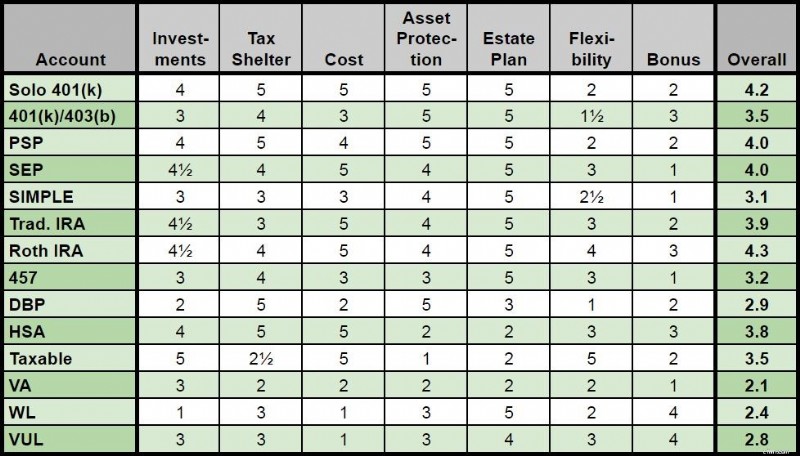

Clasificación general de los 14 tipos de cuentas de jubilación

¿Busca algunas respuestas personalizadas cuando se trata de realizar un seguimiento de su jubilación? Consulte Boldin, un socio de WCI que lo ayuda a desarrollar su plan de jubilación y lo mantiene encaminado hacia el futuro que se merece. Es mucho más que una calculadora de jubilación; le ayudará a conseguir la jubilación de sus sueños.

¿Está de acuerdo con la clasificación de mi cuenta de jubilación? ¿Discrepar? ¿Qué tipos de cuentas de jubilación utiliza y por qué?

[Esta publicación actualizada se publicó originalmente en 2019.]

-

Los pros y los contras de los bancos tradicionales frente a los bancos en línea

Si bien no todos los consejos financieros se aplican a todas las personas o familias, hay una regla del dinero de la que nadie puede escapar. Todo el mundo necesita tener algo de dinero en una cuenta

-

¿Valen la pena las garantías extendidas? Esto es lo que piensa Dave Ramsey

¿Estas garantías realmente brindan suficiente protección para vale la pena el precio? Puntos clave Al comprar un artículo, es posible que se le ofrezca una garantía extendida. El experto en finanza

Artículos Destacados

- ¿Qué es All Risks Yield (ARY)?

- ¿Puede ahorrarse un mes adelantar su presupuesto?

- Cuánto gastar en alquiler [La relación ideal entre alquiler e ingreso] | menta

- 8 alternativas de cable para reducir su factura de entretenimiento

- 12 formas apropiadas para la edad de enseñar a los niños cómo ahorrar dinero

- ¿Cuáles son las fuentes de financiación?

- ¿Qué es un banco hipotecario?

- 4 consejos para encontrar el apartamento perfecto fuera del campus

- Cómo solicitar beneficios por desempleo en Carolina del Norte

-

Las aseguradoras de automóviles enfrentan un camino lleno de baches por delante

Las aseguradoras de automóviles enfrentan un camino lleno de baches por delante Biden quiere que los vehículos eléctricos representen entre el 40 y el 50% de las ventas de automóviles para 2030 La analista del sector automotriz Lauren Fix sobre el futuro del mercado de automóvi...

-

Beneficios del software de contabilidad con seguimiento de inventario

Beneficios del software de contabilidad con seguimiento de inventario Las organizaciones que utilizan software de contabilidad y software de gestión de inventario están en la mejor posición para lograr eficiencias operativas y éxito empresarial. Integrado y gestionado c...