Por qué su presupuesto no funciona (y cómo solucionarlo)

Antes de que mi esposo y yo nos pusiéramos manos a la obra financiera, no teníamos un presupuesto familiar. Como no teníamos ningún tipo de plan, gastamos todos nuestros ingresos discrecionales en "deseos" y financiamos cualquier cosa que costara más dinero del que teníamos. Y lo más aterrador es que nunca pensamos mucho en ello. Nuestros ingresos siempre duraban hasta el siguiente día de pago, por lo que nunca nos preocupamos por llegar a fin de mes.

Pero, después de años de gastos frívolos, finalmente logramos recuperarnos. Quedar embarazada de nuestro segundo hijo nos hizo empezar a pensar seriamente en nuestro futuro financiero, y el impacto inminente de otra boca que alimentar en realidad nos hizo sentir miedo. De repente nos dimos cuenta de que ya no éramos niños. Pasamos los veinte años persiguiendo aventuras y gastando dinero como si estuviera pasando de moda. Y aquí estábamos, ya en la treintena y a punto de tener dos hijos que cuidar. Y aunque no teníamos ni idea de cómo las cosas se habían salido tanto de control, decidimos que teníamos que tomar el control de nuestro destino financiero.

Una verdad desafortunada

Comenzamos analizando varios meses de extractos bancarios y lo que descubrimos fue casi increíble. Rápidamente nos dimos cuenta de que estábamos gastando más de $1000 por mes en alimentos para dos adultos y un bebé. También salíamos mucho a cenar. La verdad es que en realidad estábamos comiendo la mayor parte de nuestros ingresos prescindibles. No somos gente elegante, pero disfrutamos de algunas comidas e ingredientes caros. Y no los disfrutábamos con moderación; comíamos como un rey y una reina a diario y nuestros bolsillos lo demostraban.

Tomamos medidas

Después de ver nuestros patéticos resultados en blanco y negro, nos sentamos y creamos un presupuesto familiar. Dado que nuestro presupuesto para alimentos era el principal culpable de nuestros gastos, decidimos hacer cambios drásticos. Después de hacer algunos cálculos, acordamos que deberíamos poder alimentar a nuestra familia con unos 500 dólares al mes. También decidimos que todo el gasto en restaurantes tendría que provenir de nuestra categoría de comestibles. Entonces, si decidiéramos salir a cenar, eso significaría que tendríamos que gastar menos en el supermercado. No estaba particularmente feliz con eso, pero nuestro nuevo plan nos hizo pensar mucho más sobre nuestro gasto en alimentos. Y como todavía queríamos salir a comer de vez en cuando, hicimos espacio en nuestro presupuesto comiendo comidas baratas y usando todos los artículos que ya teníamos en nuestra despensa. Funcionó.

Relacionado>> ¿Es posible que no necesite un fondo de emergencia?

También eliminamos todos los demás elementos no esenciales. Estoy bastante segura de que lloré cuando mi esposo llamó y canceló nuestro paquete de televisión satelital. Yo era un adicto desesperado a los reality shows y estaba convencido de que sería miserable sin todos mis programas favoritos. Pero la vida continuó. Y lo que es más importante, empezamos a ahorrar un montón de dinero. Utilizando el método de la bola de nieve de la deuda, asignamos todo nuestro efectivo recién adquirido a las diversas deudas que nos habíamos cargado. Y después de 18 meses de rápido pago de la deuda, solo nuestra hipoteca quedó en pie.

Los presupuestos familiares pueden funcionar y funcionan

No lo sabía en ese momento, pero crear y ceñirse a un presupuesto familiar fue probablemente lo mejor que hemos hecho por nosotros mismos. No siempre fue fácil. Y, sinceramente, el proceso nos hizo examinarnos detenidamente a nosotros mismos y a nuestras deficiencias. Por otro lado, ahora tenemos más confianza en nuestras decisiones y en generar riqueza como nunca antes. También tenemos el mismo presupuesto de lápiz y papel con el que empezamos, y hay una razón por la que no hemos cambiado nada. Funciona.

Cumplir con un presupuesto familiar puede resultar engorroso y restrictivo. Podría hacerte sentir vulnerable o privado. Por otro lado, crear un presupuesto puede cambiar completamente tu destino financiero. ¿Alguna vez ha realizado un seguimiento de sus gastos y ha creado un presupuesto? ¿Funcionó? Si lo ha intentado y ha fracasado, existen diversas razones por las que el presupuesto de su hogar podría no estar funcionando.

Relacionado>> Creando reglas objetivas para gastar

Aquí hay algunas posibles explicaciones:

- Estás subestimando tus gastos. Puede resultar difícil estimar gastos irregulares como las facturas de servicios públicos. Sin embargo, es importante ser realista acerca de los costos mensuales estimados. Sobreestima tus gastos si es necesario. De esa manera, no siempre te quedarás corto.

- No estás presupuestando para todo. ¿Te olvidas de hacer un presupuesto para los regalos? ¿Gastos del colegio de tus hijos? ¿Olvidó la factura semestral de su seguro de automóvil? Asegúrese de pensar en todo lo que debe incluirse en su presupuesto mensual. Otros gastos que a menudo se pasan por alto pueden incluir el mantenimiento del hogar y del automóvil y las facturas que se pagan de forma irregular. Es más difícil presupuestar estos artículos, pero se puede hacer. Por ejemplo, si el seguro de su automóvil debe pagarse cada seis meses, es posible que desee presupuestar 1/6 de su prima mensualmente.

- No tienes un fondo de emergencia. Siempre que surgen gastos no planificados, un fondo de emergencia puede llenar los vacíos sin desviar su presupuesto. También es importante utilizar su fondo de emergencia únicamente para emergencias y no verlo como una extensión de su presupuesto mensual.

- Tus gastos son demasiado altos . Si sus ingresos apenas cubren sus gastos, probablemente sea hora de eliminar algunas cosas. ¿Realmente necesitas el boleto del domingo de la NFL? ¿Qué tal tu teléfono inteligente? ¿Es necesario hacerse las uñas profesionalmente? Estos son sólo un ejemplo de algunos de los gastos que pueden eliminarse del presupuesto familiar si es necesario. Puede que te duela al principio, pero sobrevivirás.

- No llevas un registro de tus gastos . Ciertas categorías de presupuesto pueden ser más complicadas que otras. El gasto en comestibles, por ejemplo, tiende a sorprenderme si no lo sigo de cerca. Puede evitar sobrepasarse del presupuesto manteniendo una lista continua de sus gastos en cualquier categoría que considere que rompe el presupuesto. De esa manera, puedes registrarte en cualquier momento para ver dónde te encuentras.

- No te estás diciendo “no” a ti mismo . Si constantemente gasta más de lo presupuestado, puede que sea el momento de analizar seriamente sus opciones. Si desea que su presupuesto funcione, es fundamental que aprenda a decirse a sí mismo "no". Decirse siempre “sí” puede garantizar el fracaso presupuestario.

Por supuesto, no todo el mundo necesita un presupuesto. Por alguna razón, ciertas personas pueden ejecutar con éxito sus planes financieros sin tener que escribirlos. Mis padres, por ejemplo, siempre han sido la personificación de la frugalidad y la prudencia financiera a pesar de que nunca tuvieron un presupuesto escrito. Definitivamente no hay nada de malo en renunciar a un presupuesto escrito si realmente no lo necesita.

Sin embargo, muchos de nosotros necesitamos un plan escrito para el dinero que ganamos y no es ninguna vergüenza admitirlo. Definitivamente he aprendido que no tengo remedio sin uno. Y si ha intentado hacer un presupuesto familiar y ha fracasado, tengo una gran noticia:nunca es demasiado tarde para volver a intentarlo. No tengas miedo de empezar desde cero. Si le da a su nuevo presupuesto la oportunidad de funcionar, rápidamente podría convertirse en una fuerza financiera a tener en cuenta.

¿Tienes un presupuesto? ¿Qué sistema funciona mejor para usted?

Holly Johnson

Holly Johnson es una experta en tarjetas de crédito, escritora galardonada y madre de dos hijos, obsesionada con la frugalidad, los presupuestos y los viajes. Además de colaborar como editora de The Simple Dollar y escribir para publicaciones como Bankrate, U.S. News and World Report Travel y Travel Pulse, Johnson escribe y dirige su propio blog, Club Thrifty, y es coautora de Zero Down Your Debt:Reclaim Your Income and Build a Life You'll Love.

Ver todas las publicaciones de Holly Johnson

-

Planificación de la jubilación:una guía completa y reseña de libros

(Esta página puede contener enlaces de afiliados y podemos ganar tarifas por compras que califiquen sin costo adicional para usted. Consulte nuestra Divulgación para obtener más información). Jubila

-

7,5 millones de estadounidenses perderán todos los beneficios de desempleo en septiembre por este motivo

Vengan a principios de septiembre, trabajadores autónomos y por encargo puede que no tenga suerte. Cuando estalló el brote de coronavirus por primera vez, estaba claro que los beneficios por desemple

Artículos Destacados

- 37 comidas congeladas sin esfuerzo para las noches ocupadas | [Nombre de su sitio web]

- Motivación financiera:¡El éxito es la mejor venganza!

- 14 consejos para planificar la jubilación

- 3 razones por las que las finanzas personales deben enseñarse en las escuelas secundarias

- Revisión de Survey Junkie:¿Es una forma legítima de ganar dinero en línea?

- ¿Qué es una prima de seguro de automóvil?

- ¿Cuál es el grado de apalancamiento operativo?

- ¿Qué son las acciones preferentes?

- ¿Cómo leer un balance general?

-

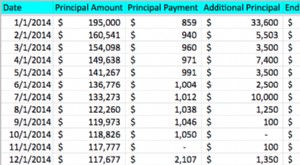

Liquidación de la hipoteca en menos de 4 años:nuestra estrategia comprobada

Liquidación de la hipoteca en menos de 4 años:nuestra estrategia comprobada El hermoso día de otoño afuera de las ventanas de mi oficina hizo que fuera difícil concentrarme ese día. No sólo estaban cambiando las hojas de los árboles, sino que la situación financiera de nuestr...

-

¿Qué son las tarjetas de crédito virtuales? ¿Y deberías conseguir uno?

¿Qué son las tarjetas de crédito virtuales? ¿Y deberías conseguir uno? Las tarjetas de crédito virtuales hacen que su información sea más segura, pero en realidad solo se pueden usar para compras en línea. Esto es todo lo que necesita saber sobre las tarjetas de crédito ...