5 formas de mejorar rápidamente su puntaje crediticio

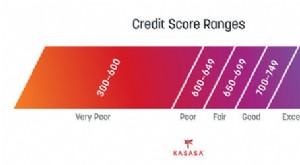

Necesita un puntaje de crédito FICO sólido hoy si desea calificar para préstamos hipotecarios y tarjetas de crédito con las tasas de interés más bajas.

¿El reto? Impulsar un puntaje crediticio bajo lleva tiempo. Incluso si comienza un nuevo historial de pago de todas sus facturas a tiempo y liquidación de la deuda de su tarjeta de crédito, Podría llevarle meses, o más, aumentar su puntaje crediticio hasta el nivel 740 o más alto que la mayoría de los prestamistas consideran un puntaje de máxima calidad. (Consulte también:Reconstruya su crédito en 8 sencillos pasos)

Afortunadamente, Existen algunas estrategias que puede seguir para mejorar su puntaje crediticio en menos tiempo. Solo tenga cuidado:hay compañías de reparación de crédito que prometen mejorar su puntaje por un precio. No caigas en esto. No necesita la ayuda de una empresa externa para obtener un impulso rápido en su puntaje FICO. Hágalo usted mismo y guarde su dinero para cosas mejores, como la reducción de la deuda.

1. Solicite sus informes de crédito, y corregir cualquier error

Puede que no sepas que tienes Tres Puntajes de crédito FICO, uno de cada uno de los burós de crédito nacionales de TransUnion, Equifax, y Experian. Cada una de estas agencias también mantiene un puntaje de crédito sobre usted, y la información de estos informes determina su puntaje de crédito FICO.

Los informes enumeran sus cuentas abiertas y cuánto debe en sus tarjetas de crédito y préstamos. Enumeran los pagos atrasados e incluyen los fallos negativos presentados en su contra, tales como quiebras que tienen hasta siete a 10 años y ejecuciones hipotecarias que tienen hasta siete años.

Puede solicitar una copia gratuita de cada uno de sus tres informes crediticios cada año en el sitio web AnnualCreditReport.com. Una vez que tenga sus informes, revíselos detenidamente para detectar errores. Si su informe de Experian, por ejemplo, enumera que pagó tres pagos del automóvil con retraso durante los últimos dos años y que sabe que ha realizado todos los pagos del préstamo del automóvil a tiempo, deberá corregir el error. Si lo hace, puede aumentar inmediatamente su puntaje crediticio.

Si encuentra un error en sus informes, envíe un mensaje a la oficina de crédito infractora. Puede ponerse en contacto con todas las oficinas a través de sus direcciones de correo electrónico.

2. Pague la deuda de su tarjeta de crédito

Reducir la deuda de su tarjeta de crédito mejorará rápidamente su puntaje crediticio. Esto se debe a que a los prestamistas les preocupa que los consumidores cargados con miles de dólares de deuda de tarjetas de crédito tengan más probabilidades de perder una hipoteca futura. Préstamo de automóvil, préstamo estudiantil, y pagos con tarjeta de crédito. Cuanta más deuda de su tarjeta de crédito pueda eliminar, mejor para su puntaje crediticio. (Consulte también:Cómo utilizar una transferencia de saldo para cancelar la deuda de la tarjeta de crédito)

Para hacer esto, tendrá que decidir dejar de usar sus tarjetas de crédito, excepto en casos de emergencia. No mires esto como una carga aunque. Pagar la deuda de su tarjeta de crédito trae consigo un beneficio adicional:reducirá la cantidad de dinero adicional que paga en intereses cada mes siempre que tenga un saldo grande de mes a mes.

3. Mantenga abiertas esas cuentas de tarjetas de crédito

Los consumidores a menudo quieren cancelar sus cuentas de tarjetas de crédito cada vez que pagan una tarjeta. No hagas esto. La cancelación de tarjetas de crédito no utilizadas solo debilitará lo que se conoce como índice de utilización de crédito.

Esta relación mide la cantidad de crédito disponible que está utilizando. Si está usando demasiado, su puntaje de crédito bajará.

Cerrar una tarjeta de crédito no utilizada perjudica inmediatamente este índice. Supongamos que tiene tres tarjetas de crédito cada una con un saldo máximo de $ 4, 000 por un monto total de crédito disponible de $ 12, 000. Digamos que también tienes $ 4, 000 de deuda de tarjetas de crédito. Si paga una de sus tarjetas y luego la cierra, estás quitando $ 4, 000 de crédito disponible. Esos $ 4, 000 de la deuda de la tarjeta de crédito se ve peor cuando ahora tiene solo $ 8, 000 de crédito disponible.

Una vez que pague una tarjeta, mantenga su cuenta abierta. Su índice de utilización de crédito más sólido fortalecerá su puntaje crediticio.

4. No tenga miedo de pedir dinero prestado o abrir cuentas de tarjetas de crédito

Si no obtiene préstamos a plazos y los devuelve a tiempo, o si no usa ninguna tarjeta de crédito, su puntaje de crédito será bajo. Esto se debe a que los prestamistas no tienen idea de si puede administrar el crédito con éxito.

Si tiene un puntaje de crédito débil no debido a pagos atrasados, pero como no tienes historial crediticio, es hora de abrir una cuenta de tarjeta de crédito y usarla con prudencia. Realice compras con sus tarjetas de crédito, asegurándose de pagarlos en su totalidad y a tiempo cada mes. Hacer esto, y su puntaje de crédito aumentará constantemente. (Consulte también:Cómo usar tarjetas de crédito para mejorar su puntaje crediticio)

¿Y si necesitas un coche nuevo? No tenga miedo de solicitar un préstamo para automóvil. Obtener un préstamo y devolverlo también ayudará a que su puntaje crediticio aumente. Por supuesto, no se limite a pedir un préstamo para este fin.

5. ¿Se perdió una fecha de vencimiento? ¡Envíe ese cheque!

No entre en pánico si se pierde una fecha de parto. Los acreedores no informarán su pago atrasado a las tres agencias de crédito hasta que su pago tenga al menos 30 días de retraso. Entonces, si nota que el pago de su hipoteca venció la semana pasada, envíe ese cheque inmediatamente. Si lo hace, su puntaje FICO no aumentará de inmediato. Pero evitará que se caiga. Un solo pago atrasado puede hacer que su puntaje FICO caiga 100 puntos. Un pago atrasado también permanece en sus informes de crédito durante siete años.

¿Qué pasos está tomando para mejorar su puntaje crediticio?

-

5 formas altamente efectivas de mejorar su crédito antes de obtener un préstamo

Su puntaje de crédito es el factor más importante para determinar la tasa de interés que recibe en un préstamo. Es posible que haya estado trabajando para mejorar su puntaje de crédito durante meses o

-

Cómo mejorar su puntaje de crédito (a cualquier edad)

Su puntaje de crédito juega un papel importante en muchos aspectos y etapas de su vida, desde la tasa que obtiene en un préstamo hasta pasar una verificación de antecedentes para el trabajo de sus sue

Artículos Destacados

- 5 formas inteligentes de reducir el interés de su tarjeta de crédito

- Vuelva a envejecer la deuda de su tarjeta de crédito para proteger su puntaje crediticio

- Cómo cancelar una tarjeta de crédito (sin matar su puntaje crediticio)

- Su puntaje de crédito y recompensas de tarjetas de crédito:10 consejos

- Cómo mejorar su puntaje crediticio

- Tres formas en que la educación puede afectar su solvencia

- 5 razones por las que su puntaje crediticio cayó de la nada

- Cómo mejorar su puntaje crediticio

- Cómo mejorar su puntaje de crédito, paso a paso

-

¿Cerrar una tarjeta de crédito perjudica su puntaje crediticio?

¿Cerrar una tarjeta de crédito perjudica su puntaje crediticio? Aumentar su puntaje de crédito puede parecer un proceso complicado. Después de todo, está creado por un intrincado algoritmo que pondera cada elemento de su informe crediticio de varias maneras. Muc...

-

10 trucos de crédito para mejorar su puntaje de crédito rápidamente

10 trucos de crédito para mejorar su puntaje de crédito rápidamente Ya sea que esté tratando de comprar una casa o solicitar un nuevo trabajo, un préstamo o una tarjeta de crédito, su puntaje de crédito afecta muchas áreas de su vida. Su puntaje de crédito FICO oscila...