Introducción al presupuesto de capital

¿Qué es el presupuesto de capital?

El presupuesto de capital implica elegir proyectos que agreguen valor a una empresa. El proceso de presupuestación de capital puede involucrar casi cualquier cosa, incluida la adquisición de terrenos o la compra de activos fijos, como un camión o maquinaria nuevos.

Por lo general, se requieren corporaciones, o al menos recomendado, para emprender aquellos proyectos que aumenten la rentabilidad y, por tanto, mejoren la riqueza de los accionistas.

Sin embargo, la tasa de rendimiento considerada aceptable o inaceptable está influenciada por otros factores específicos de la empresa y del proyecto.

Por ejemplo, un proyecto social o caritativo a menudo no se aprueba en función de la tasa de rendimiento, pero más sobre el deseo de una empresa de fomentar la buena voluntad y contribuir a su comunidad.

Conclusiones clave

- El presupuesto de capital es el proceso mediante el cual los inversores determinan el valor de un proyecto de inversión potencial.

- Los tres enfoques más comunes para la selección de proyectos son el período de recuperación (PB), tasa interna de rendimiento (TIR), y valor actual neto (VAN).

- El período de recuperación determina cuánto tiempo le tomaría a una empresa ver suficientes flujos de efectivo para recuperar la inversión original.

- La tasa interna de rendimiento es el rendimiento esperado de un proyecto:si la tasa es más alta que el costo de capital, es un buen proyecto.

- El valor actual neto muestra qué tan rentable será un proyecto en comparación con las alternativas y es quizás el más eficaz de los tres métodos.

Comprensión del presupuesto de capital

El presupuesto de capital es importante porque crea responsabilidad y mensurabilidad. Cualquier empresa que busque invertir sus recursos en un proyecto sin comprender los riesgos y beneficios involucrados sería considerada irresponsable por sus propietarios o accionistas.

Es más, si una empresa no tiene forma de medir la efectividad de sus decisiones de inversión, lo más probable es que la empresa tenga pocas posibilidades de sobrevivir en el competitivo mercado.

Las empresas (además de las organizaciones sin fines de lucro) existen para obtener ganancias. El proceso de presupuestación de capital es una forma medible para que las empresas determinen la rentabilidad económica y financiera a largo plazo de cualquier proyecto de inversión.

Una decisión de presupuesto de capital es tanto un compromiso financiero como una inversión. Al asumir un proyecto, la empresa está asumiendo un compromiso financiero, pero también está invirtiendo en su dirección a más largo plazo, lo que probablemente influirá en los proyectos futuros que la empresa considere.

Diferentes empresas utilizan diferentes métodos de valoración para aceptar o rechazar proyectos de presupuesto de capital. Aunque el método del valor actual neto (VAN) es el más favorable entre los analistas, Los métodos de tasa interna de rendimiento (TIR) y período de recuperación (PB) también se utilizan a menudo en determinadas circunstancias. Los gerentes pueden tener más confianza en su análisis cuando los tres enfoques indican el mismo curso de acción.

Cómo funciona el presupuesto de capital

Cuando a una empresa se le presenta una decisión de presupuesto de capital, una de sus primeras tareas es determinar si el proyecto resultará rentable o no. El período de recuperación (PB), Los métodos de tasa interna de rendimiento (TIR) y valor actual neto (VAN) son los enfoques más comunes para la selección de proyectos.

Aunque una solución ideal de presupuestación de capital es tal que las tres métricas indicarán la misma decisión, estos enfoques a menudo producirán resultados contradictorios. Dependiendo de las preferencias de la gerencia y los criterios de selección, Se pondrá más énfasis en un enfoque que en otro. Sin embargo, Existen ventajas y desventajas comunes asociadas con estos métodos de valoración ampliamente utilizados.

1:33Introducción al presupuesto de capital

Periodo de recuperación

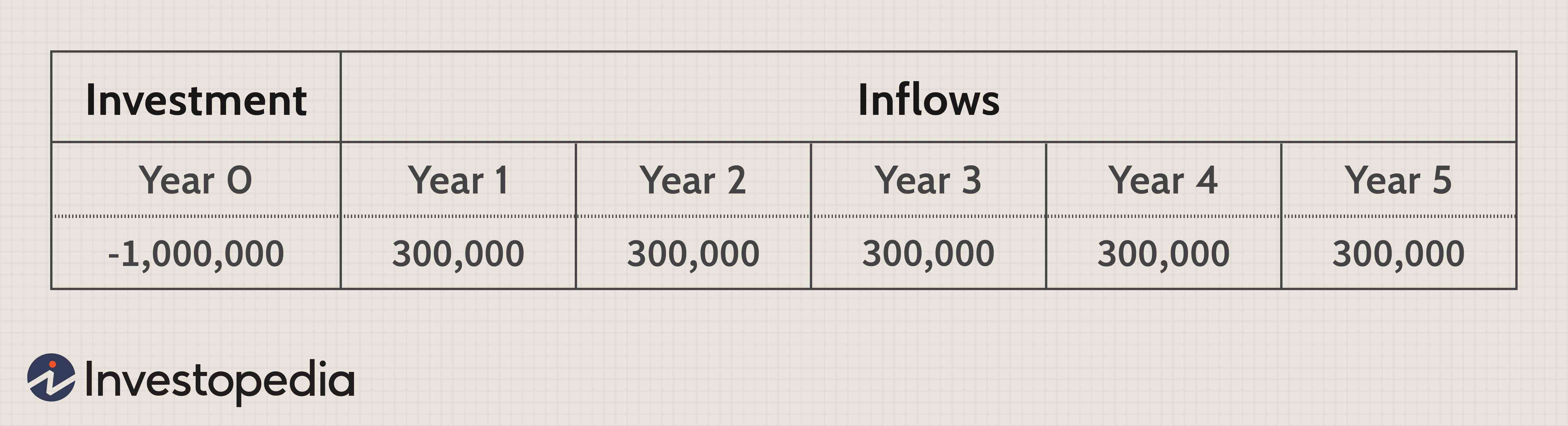

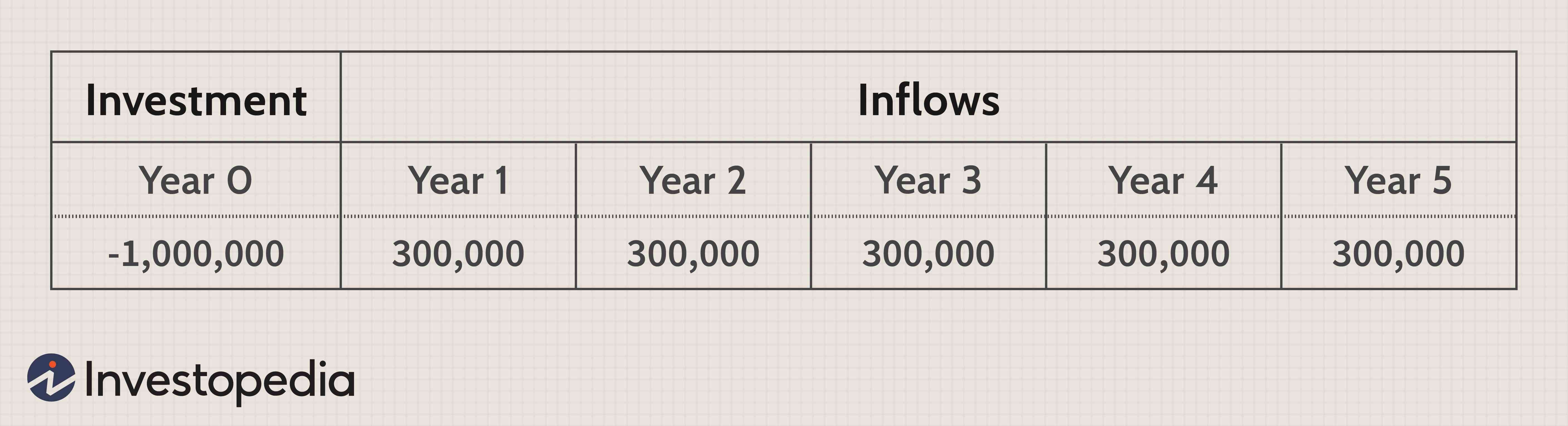

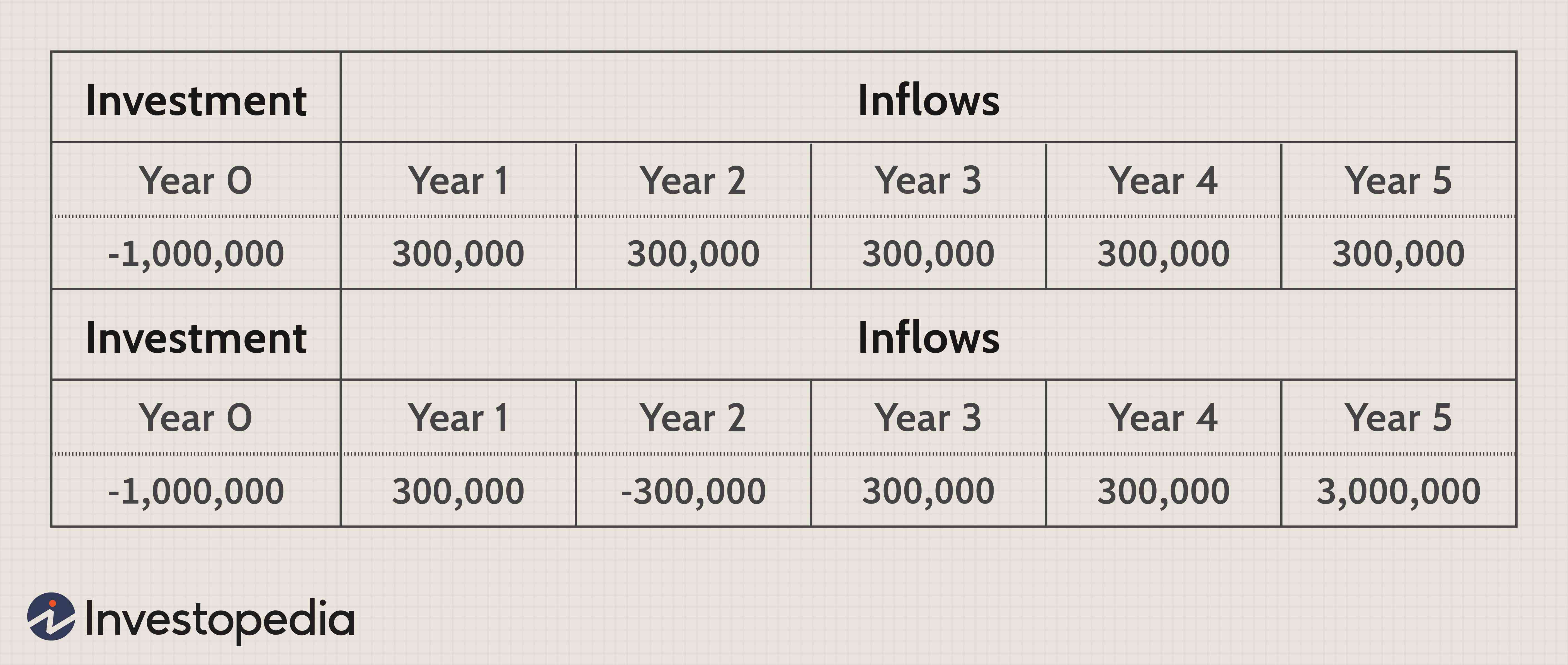

El período de recuperación calcula el tiempo necesario para recuperar la inversión original. Por ejemplo, si un proyecto de presupuesto de capital requiere un desembolso de efectivo inicial de $ 1 millón, el PP revela cuántos años se requieren para que las entradas de efectivo se equiparen con la salida de un millón de dólares. Se prefiere un período corto de PP, ya que indica que el proyecto se "pagaría por sí mismo" en un período de tiempo menor.

En el siguiente ejemplo, el período de PP sería de tres y un tercio de un año, o tres años y cuatro meses.

Los períodos de recuperación se utilizan normalmente cuando la liquidez presenta una preocupación importante. Si una empresa solo tiene una cantidad limitada de fondos, es posible que solo puedan emprender un proyecto importante a la vez. Por lo tanto, La dirección se centrará en gran medida en recuperar su inversión inicial para emprender proyectos posteriores.

Otra ventaja importante de utilizar el PB es que es fácil de calcular una vez que se han establecido las previsiones de flujo de caja.

Existen inconvenientes en el uso de la métrica PB para determinar las decisiones de presupuestación de capital. Primeramente, el período de recuperación no tiene en cuenta el valor del dinero en el tiempo (TVM). El simple cálculo del PB proporciona una métrica que pone el mismo énfasis en los pagos recibidos en el año uno y el año dos.

Tal error viola uno de los principios fundamentales de las finanzas. Afortunadamente, este problema puede corregirse fácilmente mediante la implementación de un modelo de período de recuperación con descuento. Básicamente, el período de PB descontado tiene en cuenta el TVM y permite determinar cuánto tiempo se tarda en recuperar la inversión sobre la base del flujo de caja descontado.

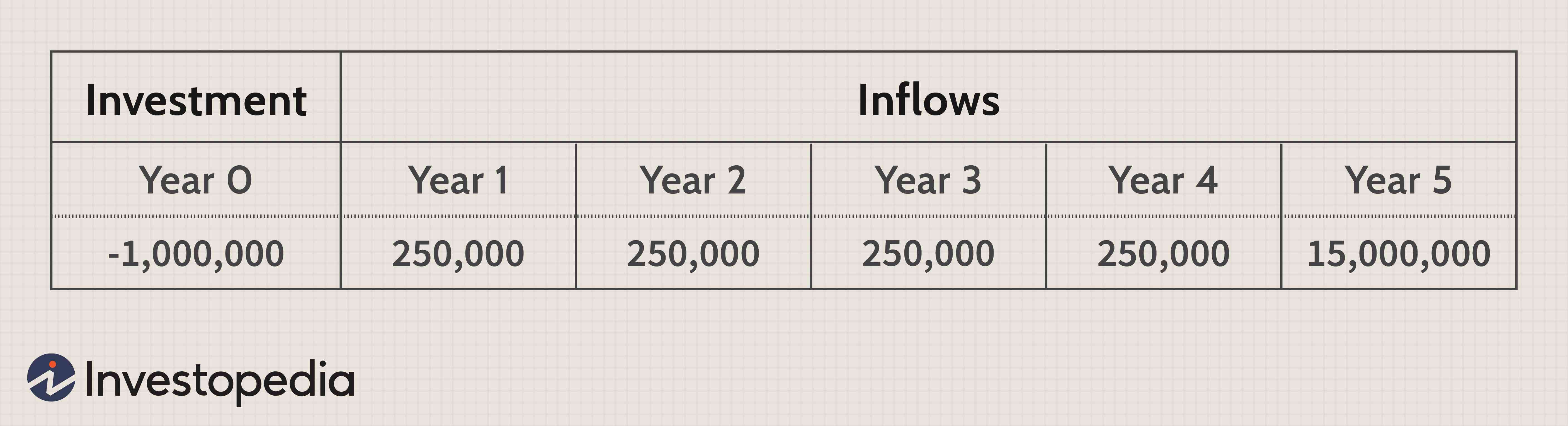

Otro inconveniente es que tanto los períodos de recuperación como los períodos de recuperación descontados ignoran los flujos de efectivo que ocurren hacia el final de la vida de un proyecto. como el valor de rescate. Por lo tanto, el PP no es una medida directa de rentabilidad.

El siguiente ejemplo tiene un período de PB de cuatro años, que es peor que el del ejemplo anterior, pero los grandes $ 15, 000, 000 entradas de efectivo que se produzcan en el año cinco se ignoran a los efectos de esta métrica.

Existen otros inconvenientes del método de recuperación de la inversión que incluyen la posibilidad de que se necesiten inversiones en efectivo en diferentes etapas del proyecto. También, se debe considerar la vida útil del activo que se compró. Si la vida del activo no se extiende mucho más allá del período de recuperación, Es posible que no haya tiempo suficiente para generar ganancias con el proyecto.

Dado que el período de recuperación no refleja el valor agregado de una decisión de presupuesto de capital, Por lo general, se considera el enfoque de valoración menos relevante. Sin embargo, si la liquidez es una consideración vital, Los períodos de PB son de gran importancia.

Tasa interna de retorno

La tasa interna de rendimiento (o rendimiento esperado de un proyecto) es la tasa de descuento que daría como resultado un valor actual neto de cero. Dado que el VAN de un proyecto se correlaciona inversamente con la tasa de descuento (si la tasa de descuento aumenta, los flujos de efectivo futuros se vuelven más inciertos y, por lo tanto, tienen un valor menor), el punto de referencia para los cálculos de la TIR es la tasa real utilizada por la empresa para descontar después de -flujos de caja fiscales.

Una TIR más alta que el costo de capital promedio ponderado sugiere que el proyecto de capital es un esfuerzo rentable y viceversa.

La regla de la TIR es la siguiente:

TIR> Costo de capital =Aceptar proyecto

TIR En el siguiente ejemplo, la TIR es del 15%. Si la tasa de descuento real de la empresa que utilizan para los modelos de flujo de efectivo descontados es inferior al 15%, se debe aceptar el proyecto. La principal ventaja de implementar la tasa interna de rendimiento como herramienta de toma de decisiones es que proporciona una cifra de referencia para cada proyecto que se puede evaluar en referencia a la estructura de capital de una empresa. La TIR generalmente producirá los mismos tipos de decisiones que los modelos de valor presente neto y permite a las empresas comparar proyectos sobre la base de los rendimientos del capital invertido. A pesar de que la TIR es fácil de calcular con una calculadora financiera o con paquetes de software, Hay algunas desventajas al usar esta métrica. Similar al método PB, la TIR no da un sentido real del valor que un proyecto agregará a una empresa; simplemente proporciona una cifra de referencia de los proyectos que deben aceptarse en función del costo de capital de la empresa. La tasa interna de rendimiento no permite una comparación adecuada de proyectos mutuamente excluyentes; por lo tanto, los gerentes pueden determinar que el proyecto A y el proyecto B son beneficiosos para la empresa, pero no podrían decidir cuál es mejor si sólo se aceptara una. Otro error que surge con el uso del análisis de TIR se presenta cuando los flujos de flujo de efectivo de un proyecto no son convencionales, lo que significa que hay salidas de efectivo adicionales después de la inversión inicial. Los flujos de efectivo no convencionales son comunes en el presupuesto de capital, ya que muchos proyectos requieren desembolsos de capital futuros para mantenimiento y reparaciones. En tal escenario, es posible que no exista una TIR, o puede haber múltiples tasas internas de rendimiento. En el siguiente ejemplo, existen dos TIR:12,7% y 787,3%. La TIR es una medida de valoración útil cuando se analizan proyectos individuales de presupuesto de capital, no los que son mutuamente excluyentes. Proporciona una mejor alternativa de valoración al método PB, sin embargo, no cumple con varios requisitos clave. El enfoque del valor actual neto es el enfoque de valoración más intuitivo y preciso para los problemas de presupuestación de capital. El descuento de los flujos de efectivo después de impuestos por el costo promedio ponderado del capital permite a los gerentes determinar si un proyecto será rentable o no. Y a diferencia del método TIR, Los VPN revelan exactamente qué tan rentable será un proyecto en comparación con las alternativas. La regla del VPN establece que todos los proyectos con un valor actual neto positivo deben aceptarse, mientras que aquellos que son negativos deben rechazarse. Si los fondos son limitados y no se pueden iniciar todos los proyectos de VPN positivo, se deben aceptar aquellos con un valor de descuento alto. En los dos ejemplos siguientes, asumiendo una tasa de descuento del 10%, el proyecto A y el proyecto B tienen VAN respectivos de $ 137, 236 y $ 1, 317, 856. Estos resultados indican que ambos proyectos de presupuestación de capital aumentarían el valor de la empresa, pero si la empresa solo tiene $ 1 millón para invertir en este momento, el proyecto B es superior. Algunas de las principales ventajas del enfoque VAN incluyen su utilidad general y que el VAN proporciona una medida directa de la rentabilidad adicional. Permite comparar múltiples proyectos mutuamente excluyentes simultáneamente, y aunque la tasa de descuento está sujeta a cambios, un análisis de sensibilidad del VAN normalmente puede señalar cualquier preocupación potencial abrumadora en el futuro. Aunque el enfoque de VPN está sujeto a críticas justas de que la cifra de valor agregado no tiene en cuenta la magnitud general del proyecto, el índice de rentabilidad (PI), una métrica derivada de los cálculos del flujo de efectivo descontado puede solucionar fácilmente este problema. El índice de rentabilidad se calcula dividiendo el valor presente de los flujos de efectivo futuros por la inversión inicial. Un PI mayor que 1 indica que el VPN es positivo, mientras que un PI menor que 1 indica un VPN negativo. El costo de capital promedio ponderado (WACC) puede ser difícil de calcular, pero es una forma sólida de medir la calidad de la inversión.

Valor presente neto

-

¿Qué es el presupuesto de capital?

La presupuestación de capital se refiere al proceso de toma de decisiones que siguen las empresas con respecto a qué proyectos intensivos en capital deben llevar a cabo. Estos proyectos intensivos en

-

Una guía para pequeñas empresas sobre el presupuesto de capital

El presupuesto de capital es necesario para asegurarse de que sus nuevos gastos de capital ganen más que sus costos de oportunidad. The Ascent le muestra qué métodos funcionan mejor. A menudo he dich

Artículos Destacados

-

La importancia del presupuesto de capital

La importancia del presupuesto de capital En el mundo de los negocios presupuesto de capital es uno de los pasos más importantes que puede dar una empresa. Muchos en el mundo empresarial no comprenden adecuadamente la importancia del presup...

-

Capital comprometido

¿Qué es el capital comprometido? El capital comprometido es el dinero que un inversor ha acordado aportar a un fondo de inversión. El término se usa típicamente en relación con inversiones alternati...