Comprensión de los préstamos importantes para adolescentes:una guía para padres

(Esta página puede contener enlaces de afiliados y podemos ganar tarifas por compras que califiquen sin costo adicional para usted. Consulte nuestra Divulgación para obtener más información).

Enseñar a los niños el valor de un dólar es una cosa. Enseñarles el valor de decenas de miles de dólares es algo completamente distinto.

Sin embargo, cuando los niños llegan a la adolescencia, es muy probable que se enfrenten a decisiones financieras de cuatro, cinco e incluso seis cifras sobre la matrícula universitaria y los automóviles. Y potencialmente otros gastos importantes.

Incluso los jóvenes ahorradores más serios pueden encontrarse en una situación en la que estén contemplando la posibilidad de solicitar un préstamo para cubrir el coste de esos gastos.

Las familias que siguen estos consejos pueden ayudar a sus hijos a comprender los préstamos y tomar decisiones inteligentes en todas estas decisiones financieras.

Ayude a investigar los grandes gastos

¿Qué es exactamente una compra costosa que los adolescentes podrían hacer?

Algunos adolescentes pueden fantasear con viajes de compras y vacaciones que pondrían celosas a las estrellas de reality y a las celebridades.

Por lo tanto, es importante que las familias ayuden a los adolescentes a diferenciar entre endeudarse como consumidor para realizar compras impulsivas y utilizar préstamos para automóviles o préstamos estudiantiles para ayudarlos con oportunidades futuras.

Entonces, ¿por dónde empezar? Afortunadamente, existen varias herramientas y aplicaciones en línea para ayudar a los adolescentes a explorar el costo de los automóviles y las universidades.

Logro juvenil – Junior Achievement ha creado una variedad de aplicaciones y herramientas en línea para ayudar a los adolescentes y sus familias a comprender la planificación universitaria y profesional.

JA Build Your Future brinda a los adolescentes la oportunidad de investigar diversas trayectorias profesionales. Y determine la educación que necesitan para llegar allí.

Parte de esa exploración invita a los adolescentes a calcular el costo de la educación, ajustando los ahorros que ya hayan hecho, así como las contribuciones familiares y los préstamos estudiantiles.

Tarjeta de puntuación universitaria – El Departamento de Educación de EE. UU. creó un sitio web que permite a los adolescentes explorar opciones de educación postsecundaria por programa/título, tamaño, ubicación, nombre y otras opciones de búsqueda.

Además de comparar escuelas, el sitio también permite a los adolescentes explorar tipos de opciones de ayuda e información de FAFSA.

Relacionado:¿Son los acuerdos de participación en los ingresos un mejor préstamo para estudiantes?

¿Cuánto coche puedo pagar? – Si bien no está diseñada específicamente para adolescentes, esta herramienta de Edmunds recuerda a los compradores de automóviles que consideren otros costos como impuestos sobre las ventas, registro y costos de título.

Además, considere el costo del seguro de automóvil para adolescentes.

Explorar los resultados de esta calculadora mostrará a los adolescentes cómo serán los préstamos para automóviles.

Practicar préstamos

Una tarjeta de crédito o un préstamo estudiantil no debería ser la primera vez que su hijo adolescente solicita un préstamo.

Si bien muchas familias pagan a los niños por las tareas del hogar y algunas familias también les pagan por las buenas calificaciones, prestarle dinero a su hijo es una lección importante que a menudo se pasa por alto.

Para ayudar a los niños a comprender la experiencia de los préstamos, los padres podrían crear un préstamo para una compra como un teléfono nuevo. O un codiciado par de zapatos.

Publicación relacionada:¿Cómo puedo desarrollar mi puntaje crediticio y mantenerlo alto?

El uso de una plantilla para configurar el préstamo les enseñará a los adolescentes lecciones importantes sobre el capital, los intereses, los pagos a tiempo o incluso la recuperación en caso de que el adolescente no cumpla con los pagos.

Los padres también pueden utilizar bancos familiares virtuales como FamZoo para crear préstamos para sus hijos.

Usted establece la tasa de interés y los términos del préstamo para su hijo adolescente. Los niños ven el saldo de su préstamo y los pagos de capital e intereses en la aplicación FamZoo. ¡Esto lo convierte en una experiencia muy real para ellos!

Además de crear un préstamo, es beneficioso para los adolescentes tener acceso a ejemplos concretos de préstamos de la vida real. Es bueno revisar un extracto de una tarjeta de crédito, una factura hipotecaria o incluso documentos de préstamos estudiantiles que tengan otros miembros de la familia.

Poner ese pedazo de papel frente a su hijo adolescente es invaluable.

Muchos niños pueden crecer escuchando a familias hablar sobre el pago de la hipoteca. Pero ver cómo se asigna el pago al capital y a los intereses puede ser de gran ayuda para ayudar a los adolescentes a comprender cómo un préstamo de $10,000 o un préstamo de $100,000 en realidad costará mucho más que el valor nominal del préstamo.

Explore cómo se ve el pago

Una vez que su hijo adolescente tenga una idea de por qué podría necesitar solicitar un préstamo y tenga una comprensión básica de cómo funcionan los préstamos, es importante explorar las opciones de pago del préstamo.

Dependiendo del tipo de préstamo que el estudiante obtenga para cubrir el costo de la universidad, las opciones de pago variarán.

Por supuesto, las opciones pueden cambiar ligeramente. Pero comprender la amortización, la estructura básica de los pagos de los préstamos, puede ayudar a los adolescentes a tomar decisiones más inteligentes al solicitar préstamos.

Para entender realmente cómo es el pago, los adolescentes necesitan saber cómo la amortización afecta cada pago.

Si bien varía significativamente según el estado y el programa de estudio, el Institute for College Access and Success estimó que la deuda promedio de préstamos estudiantiles para universidades públicas y sin fines de lucro era de más de $30,100 para estudiantes universitarios, y 7 de cada 10 estudiantes de último año tenían préstamos de algún tipo.

Dado que los préstamos estudiantiles se amortizan, se reembolsan a una tasa fija, según un cronograma establecido y durante un período de tiempo determinado.

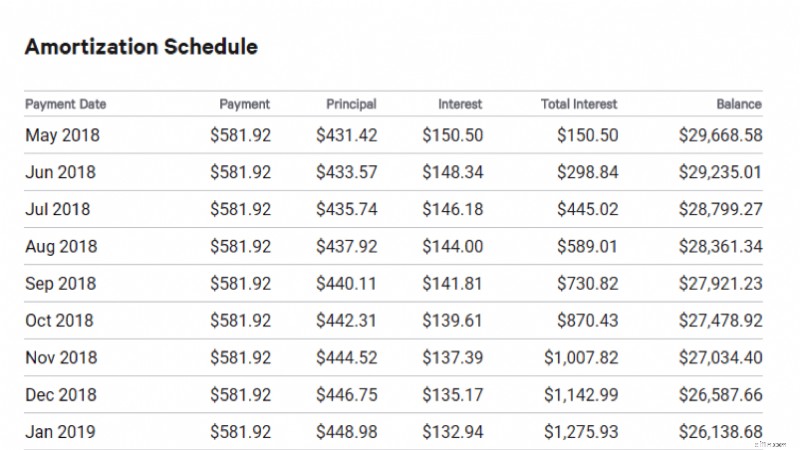

A continuación se muestra el inicio de un programa de amortización de muestra para un préstamo estudiantil de $30,100 creado con la calculadora Bankrate.

- Con el plazo de 60 meses al 6%, los prestatarios pagarán $581,92 al mes.

- $431,42 se destinan al capital y $150,50 a intereses en el primer pago.

- Con $433,57 destinados al capital y $148,34 destinados a los intereses en el segundo pago.

Mirar un cronograma de amortización puede ayudar a los adolescentes a saber cuánto dinero presupuestar cada mes.

También se darán cuenta de cuánto más pagarán en intereses durante el transcurso del préstamo. En este caso, el prestatario pagará $30.100 en capital y $4.815,04 adicionales en intereses.

Alentar a los adolescentes a utilizar mapas interactivos estado por estado y crear calendarios de amortización utilizando calculadoras de amortización ofrece una visión personalizada que puede hacer que el proceso de pago cobre vida.

Pensamientos finales sobre cómo ayudar a su adolescente a comprender los préstamos

Desde pequeños, a muchos niños se les enseñará a apreciar el valor de un dólar.

Sin embargo, no importa cuán diligentemente ahorren, muchos adolescentes pueden verse en la necesidad de pedir un préstamo para la universidad. O incluso un coche u otro gasto elevado.

Al investigar, practicar los préstamos y explorar el proceso de pago, las familias pueden ayudar a sus hijos adolescentes a comprender el proceso de préstamo y el impacto significativo que la deuda puede tener en el futuro financiero de los adolescentes.

Artículo escrito por Penny

Mujeres que ganan dinero

Amy Blacklock y Vicki Cook cofundaron Women Who Money en marzo de 2018 para brindar información útil sobre finanzas personales, carreras y temas empresariales para que pueda administrar su dinero con confianza, aumentar su patrimonio neto, mejorar su salud financiera general y, finalmente, lograr la independencia financiera.

-

¿Cómo se ven los viajes para el resto de 2021?

Los viajes se han visto significativamente alterados por COVID-19, pero ¿qué sucede si tiene el error de viajar? Así es como se verán los viajes durante el resto del año. Cada dos años, mi famili

-

El 58% de los estadounidenses están en modo de recuperación de la pandemia. Aquí está cómo avanzar

¿Aún te recuperas de la pandemia? Este es tu plan de juego. La pandemia de coronavirus afectó a la economía estadounidense de manera muy significativa. No solo se vieron obligados a cerrar innumerabl

Artículos Destacados

- ¿Tiene un problema con la deuda de la tarjeta de crédito? Bueno, ayuda!

- 5 consejos geniales para ayudarlo a administrar su deuda de vacaciones

- Posible revisión financiera [2021]:obtenga dinero rápidamente y genere crédito

- Pros y contras de los préstamos hipotecarios gigantes

- Cómo evalúan los prestamistas las solicitudes de préstamos militares en servicio activo

- ¿Qué sucede al final de su capítulo 7 de bancarrota?

- Mejores empresas de refinanciación de préstamos para estudiantes de octubre de 2021

- Cómo evitar que los préstamos para estudiantes arruinen su vida

- ¿Cuáles son los diferentes tipos de deuda?

-

China Crypto Ban impulsa el salto en Uniswap y los intercambios descentralizados

China Crypto Ban impulsa el salto en Uniswap y los intercambios descentralizados Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

3 estrategias del Seguro Social para financiar su jubilación

3 estrategias del Seguro Social para financiar su jubilación Las personas mayores podrían verse afectadas por la inflación El aumento de los precios podría ser difícil para quienes dependen del Seguro Social. Lydia Hu de FOX Business con más. Hoy en día, mu...