Comprensión de su informe crediticio:cómo obtenerlo e interpretarlo

(Esta página puede contener enlaces de afiliados y podemos ganar tarifas por compras que califiquen sin costo adicional para usted. Consulte nuestra Divulgación para obtener más información).

Su informe de crédito contiene una gran cantidad de información sobre su pasado financiero:

- Sus saldos de deuda actuales y pasados

- Con qué frecuencia no ha realizado pagos

- Dónde solicitó crédito

- Información sobre quiebras y gravámenes fiscales

- ¿Qué tan atrasado está usted en materia de manutención infantil?

- Tus direcciones anteriores

- Empleadores anteriores y más

Dado que su informe de crédito contiene toda la información anterior, puede comprender por qué es tan importante revisarlo periódicamente para verificar su exactitud.

Dado que otras personas acceden a su informe de vez en cuando (cuando solicita tarjetas de crédito, préstamos, empleo, seguros, alquileres, etc.), es fundamental que su informe sea preciso.

Si no es así, puede arriesgar empleo, vivienda u oportunidades financieras o enfrentar tasas potencialmente más altas.

Además, también querrá consultar su informe crediticio con frecuencia para protegerse del robo de identidad. Si su informe de crédito muestra cuentas que usted no abrió, sabrá que alguien está cometiendo fraude.

Continúe leyendo para saber cómo solicitar, leer y comprender la información que encontrará en su informe crediticio.

Cómo solicitar su informe de crédito gratis

Gratis debido a la ley federal

Gracias a la Ley de Informes Crediticios Justos (FCRA), puede recibir un informe crediticio gratuito de cada una de las tres agencias de informes crediticios (Equifax, Experian y TransUnion) cada 12 meses.

Puede solicitar todos los informes a la vez o considerar escalonarlos solicitándolos a una sola de las agencias de informes crediticios cada 4 meses.

No se deje engañar por anuncios engañosos que afirman que puede obtener un informe crediticio gratuito. Para ello, te obligan a contratar un servicio mensual, que te cuesta dinero. Esa es una mala idea.

El único lugar para obtener sus informes gratuitos es el sitio oficial AnnualCreditReport.com, administrado por las tres agencias de crédito.

También puede llamar al 1-877-322-8228 o completar el Formulario de solicitud de informe crediticio anual y enviarlo por correo a:Annual Credit Report Request Service, P.O. Box 105281, Atlanta, GA 30348-5281.

Al completar su solicitud de informe crediticio, esté preparado para responder algunas preguntas sobre su historial crediticio.

Es posible que reciba preguntas como "¿en qué banco abrió una hipoteca?" o “¿en cuál de estas calles vivías?” Son bastante básicos, pero si no sabes la respuesta a alguno, es posible que no puedas recibir tu informe.

Si ya utilizó todos los informes de crédito FCRA asignados en un año, es posible que haya formas adicionales de recibir su informe de forma gratuita.

Gratis debido a la ley estatal

Algunos estados permiten que sus residentes reciban otro informe gratuito de cada agencia de crédito. Esto se suma a los tres que puede recibir de la FCRA. Si su estado no está en la lista gratuita, es posible que ofrezcan un descuento que puede resultar útil.

Para la mayoría de los estados, para poder utilizar este beneficio, debe comunicarse directamente con cada agencia de crédito. El sitio web del informe de crédito anual anterior no funcionará. Aquí están los números de teléfono de cada buró de crédito:

- Equifax – 1-888-548-7878

- Experian – 1-888-397-3742

- TransUnion – 1-800-916-8800

Formas adicionales de obtener un informe de crédito gratuito

Aquí hay otras formas de obtener su informe de forma gratuita:

- Le han negado crédito, seguro o empleo y solicita su informe dentro de los 60 días

- Estás desempleado y planeas buscar trabajo dentro de 60 días

- Estás recibiendo asistencia social

- Su informe de crédito es inexacto debido a fraude o robo de identidad

Para estos casos, comuníquese directamente con las agencias de crédito.

Ahora que tiene su informe crediticio, es hora de descubrir cómo leer y comprender la información que contiene.

Aquí tienes una lista de cosas que encontrarás:

Información personal

Su archivo de crédito contendrá varios tipos de información personal. Espere ver su:

- Número de Seguro Social (puede que solo muestre los últimos 4 dígitos)

- Fecha de nacimiento

- Dirección actual

- Direcciones anteriores

- Empleadores actuales y anteriores (no siempre)

Si ve algún error, asegúrese de comunicarse con la agencia de crédito para corregirlo.

Su informe de crédito NO contendrá nada de lo siguiente, su:

- Salario

- Saldos de cuentas bancarias

- Tasa de interés de las deudas

- Historial de asesoramiento crediticio

- Pagos de manutención infantil (a menos que esté en mora)

- Raza, religión, sexo, estado civil, etc.

Resumen de crédito

Algunas de las agencias de crédito le brindan un resumen de crédito. Muestra el número total de cuentas abiertas, los saldos actuales totales, el crédito total disponible y los montos de los pagos mensuales.

Tipos de cuentas de crédito

Por lo general, su informe de crédito incluirá cada una de sus cuentas en una de cuatro categorías. Son los siguientes:

Aquí es donde encontrará su primera hipoteca y cualquier otro préstamo garantizado por bienes raíces.

Son cuentas de crédito que tienen una fecha de pago y liquidación predeterminada. Aquí es donde encontrará sus cuentas de préstamos para automóviles, préstamos para estudiantes, préstamos personales o hipotecas.

Aquí encontrarás todo lo que tenga límite de crédito y requiera un pago mínimo cada mes. Sus tarjetas de crédito serán los elementos más probables aquí.

Muy pocas personas tendrán cuentas incluidas en esta categoría. Incluye tarjetas de crédito que deben pagarse en su totalidad cada mes y no pueden transferir saldo.

Información reportada para cada cuenta

Cada cuenta enumerada tendrá varios elementos diferentes informados. Este es el corazón de su informe.

Mientras revisa estos elementos, asegúrese de que cada uno sea correcto . Si encuentra un error, tome medidas para corregirlo.

Nombre del acreedor y número de cuenta

Aquí es donde encontrará el nombre del acreedor y el número de cuenta asociado.

Propietario de la cuenta

Aquí verá la propiedad de la cuenta (es decir, cómo está asociado a ella). Podría ser uno de estos:

- Individual

- Conjunto

- Usuario autorizado

- Cofirmante

Duración del plazo

Si la cuenta tiene un plan de pago a plazos, aquí es donde encontrará la duración de los pagos. Normalmente aparece en meses.

Frecuencia de plazos

Esto define la frecuencia con la que debes realizar un pago, generalmente mensual.

Tipo de préstamo

Esto define el tipo de préstamo que tiene. Podría decir automóvil, educación, hipoteca, tarjeta de crédito o tarjeta de crédito.

Límite de crédito

Si su cuenta tiene un límite de crédito, aparecerá aquí. Si el acreedor ha decidido reducirlo, este límite puede ser menor que el saldo de su cuenta.

Crédito alto

Este es el saldo más alto de su cuenta desde que se abrió la cuenta.

Saldo

Los saldos generalmente se informan en un momento específico durante el mes según el acreedor. El monto indicado es el saldo más reciente informado en su cuenta. NO es el saldo alto de su cuenta durante ese mes determinado.

En otras palabras, si carga $400 en su tarjeta de crédito y lo paga al día siguiente, su saldo informado podría ser $0. Será como si ni siquiera hubieras usado tu cuenta.

Importe vencido

Si no realiza un pago antes de la fecha de vencimiento requerida y aún está pendiente en el momento en que se informó la cuenta al acreedor, se indicará un monto aquí.

Monto del pago programado

Este suele ser el monto mínimo adeudado en la cuenta. Puede que haya uno o dos ciclos de facturación retrasados.

Monto de pago real

Este es el pago más reciente que se ha registrado en su cuenta. Puede que haya uno o dos ciclos de facturación retrasados.

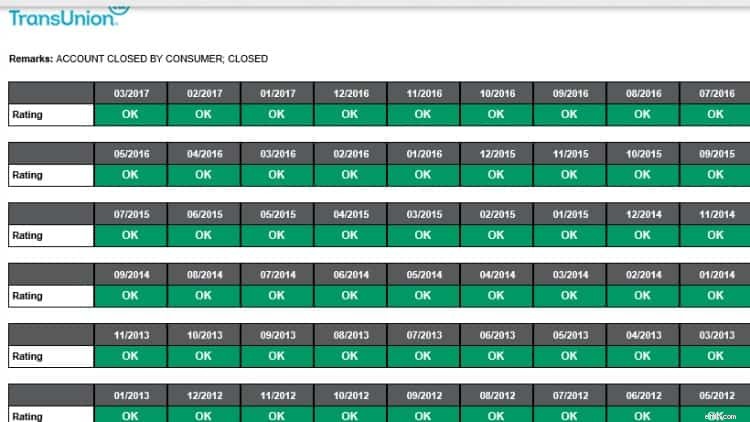

Historial de pagos

La sección del historial de pagos suele contener algún tipo de gráfico o calendario. Cada mes indicará si la cuenta está al día, si tiene 30, 60 o más de 90 días de atraso.

Informe crediticio de TransUnion

Informe crediticio de TransUnion Meses revisados

Este es el número total de meses que el acreedor ha informado información sobre su cuenta. Incluso si la cuenta ya no está abierta, un acreedor aún podría reportar información.

Fecha de apertura

Esto fue cuando abriste la cuenta.

Fecha de la última actividad

La última vez que aumentó la deuda o realizó un pago.

Fecha de notificación

La fecha más reciente en la que el acreedor informó información sobre la cuenta. Si la cuenta está cerrada, esto podría ser una fecha de hace varios años, ya que las cuentas cerradas pueden permanecer en su informe hasta por 7 años.

Fecha del último pago

Esta es la última vez que pagó en la cuenta.

Fecha del primer incumplimiento

Si ha tenido problemas para pagar sus facturas a tiempo en el pasado, esta es la fecha en la que ocurrió el primer problema.

Fecha de la primera morosidad importante

Si no paga su factura durante más de 60 días, se realizará una entrada aquí.

Monto de cancelación

Si el acreedor cree que no podrá cobrarle una deuda, puede cancelar su cuenta. En otras palabras, lo más probable es que envíen su deuda a una agencia de cobranza.

Fecha de cierre

Si usted o el acreedor deciden cerrar su cuenta por cualquier actividad nueva, encontrará una fecha aquí. Generalmente hay algo en la sección de comentarios que enumera quién cerró la cuenta y por qué motivo.

Cuentas negativas

Si alguna de sus cuentas está vencida o en cobranza, se incluirá en esta sección. Estas son las cuentas que debe revisar minuciosamente para detectar información inexacta, ya que perjudican su puntaje crediticio.

Cuentas de Cobro

Si un acreedor ya no siente que puede lograr que usted pague su cuenta, puede vender su deuda a una agencia de cobranza. Luego, la agencia de cobranza intentará cobrarle el monto adeudado directamente.

Se sabe que las agencias de cobranza hacen todo lo posible para que usted pague. Debe conocer sus derechos en esas situaciones.

Registros públicos

Esta sección contiene información sobre quiebras, gravámenes o sentencias y proviene de registros judiciales federales, estatales o del condado.

Consultas sobre informes de crédito

Cuando alguien solicita ver su informe de crédito, se registra y figura como una consulta. Hay dos tipos de consultas:consultas duras y consultas suaves.

Consultas difíciles

Las consultas difíciles son aquellas para las que usted da autorización.

Cuando solicita un préstamo, el acreedor normalmente solicita ver su informe crediticio. Cuando autorice la solicitud, esto contará como una investigación exhaustiva.

Las consultas exhaustivas pueden afectar su puntaje crediticio y los posibles prestamistas pueden verlas.

Consultas suaves

Las consultas suaves son todas consultas de crédito en las que un posible prestamista no está revisando su crédito. Podrían incluir:

- Revisiones periódicas de su historial crediticio por parte de uno de sus acreedores actuales

- Consultas sobre empleo

- Comprobación de su propio informe crediticio

- Consultas promocionales

Pensamientos finales

Ordenar, leer y comprender su informe de crédito lleva tiempo, pero es esencial hacerlo.

Su informe de crédito se utiliza de muchas maneras diferentes y revisar constantemente la información en busca de errores puede ahorrarle mucho dinero (y estrés) a lo largo de su vida financiera.

Como se mencionó anteriormente, algunas personas solicitan sus informes a las tres oficinas el mismo día de cada año. Otros optan por recibir un informe cada cuatro meses para poder comprobar la actividad en su informe con mayor frecuencia.

Lo más importante es que revises tus informes al menos una vez al año . Y si encuentra algún error, actúe inmediatamente para corregirlo.

La FCRA exige que tanto la compañía de informes crediticios como la parte que proporciona la información (la persona, empresa u organización que proporciona la información sobre usted a una compañía de informes crediticios) corrijan la información inexacta o incompleta en su informe. Para aprovechar todos sus derechos bajo esta ley, comuníquese con la compañía de informes crediticios y el proveedor de información.

Amy y Vicki son coautoras de Planificación patrimonial 101, Desde evitar sucesiones y evaluar activos hasta establecer directivas y comprender los impuestos, su manual básico para la planificación patrimonial, de Adams Media.

Mujeres que ganan dinero

Amy Blacklock y Vicki Cook cofundaron Women Who Money en marzo de 2018 para brindar información útil sobre finanzas personales, carreras y temas empresariales para que pueda administrar su dinero con confianza, aumentar su patrimonio neto, mejorar su salud financiera general y, finalmente, lograr la independencia financiera.

-

Cómo escribir un cheque por más de $ 1,

000 Algunos dicen que vivimos en una sociedad sin efectivo y en gran medida, hacemos. Puede usar regularmente su tarjeta de débito o tarjeta de crédito para comprar bienes y servicios, Pague facturas

-

Las 10 principales acciones para comprar ahora:selecciones respaldadas por expertos para obtener rendimientos sólidos

Disponible ahora Lista de Motley Fool Stock Advisor de Las 10 principales acciones para COMPRAR AHORA Estas son las acciones que nuestros analistas creen que están mejor posicionadas para ganarle a

Artículos Destacados

- ¿Cuánto tiempo después de la bancarrota puedo comprar una casa?

- Cómo encontrar becas y subvenciones para la escuela de posgrado

- No todas las deudas son malas:3 veces, obtener un préstamo es una idea inteligente

- ¿Qué es un préstamo de firma?

- 15 estrategias inteligentes para planificar una mudanza durante COVID-19

- Administración Nacional de Aparcamientos (NCP):Causas e Implicaciones para las Empresas

- Pagar el préstamo de su automóvil con tarjeta de crédito:riesgos y estrategias

- Resumen de la Ley de Protección al Consumidor y Prevención del Abuso de Bancarrotas (BAPCPA)

- Revisión de karma crediticio para 2021

-

Cómo calcular la vida media ponderada de los bonos

Cómo calcular la vida media ponderada de los bonos La vida media ponderada de un bono u otra inversión que devenga intereses se refiere al tiempo medio que tarda un dólar de capital en reembolsarse. Los bonos con valores de vida promedio ponderados má...

-

¿Por qué se incendió el token de las hogueras?

¿Por qué se incendió el token de las hogueras? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...