Préstamos con garantía hipotecaria puntual (2026):desbloquee efectivo y genere capital

Conceptos básicos de inversión en el valor líquido de la vivienda

Monto de capital disponible $30 000 - $600 000Tarifas

Monto de capital disponible $30 000 - $600 000Tarifas - Tarifa de procesamiento del 3 % al 3,9 %

- Cuota de depósito en garantía de $500 a $700

- Tarifa única de informe de crédito de $40 a $50

- Tarifa única de $10 por certificado de inundación

¿Qué es el punto?

Point es una empresa de tecnología financiera y una plataforma sobre el valor líquido de la vivienda que proporciona fondos HEI para que los propietarios accedan al valor del valor líquido de su vivienda sin refinanciar, obtener un préstamo sobre el valor líquido de la vivienda o solicitar una línea de crédito sobre el valor líquido de la vivienda (HELOC). Desde su fundación en 2015, la empresa con sede en Palo Alto, California, ha proporcionado más de 1400 millones de dólares en contratos a más de 14 000 propietarios de viviendas.

Cómo funciona Point HEI

Cuando obtiene un préstamo o HELOC, aumenta su deuda y agrega otro pago a sus facturas mensuales. Además, una gran parte de sus pagos se destina a los intereses de esa deuda en lugar del saldo principal.

Sin embargo, con Point's HEI, no hay pagos mensuales, ni intereses ni multas por cancelarlo anticipadamente. Usted acepta darle a la compañía un porcentaje de la apreciación futura de su casa a cambio de un pago global en efectivo basado en el valor de su casa. Puede "recomprar" Point HEI anticipadamente cuando venda su casa o al final del plazo de 30 años.

Reembolso

El pago de un Point HEI incluye el monto original que Point le dio más un porcentaje preestablecido del valor de apreciación de su vivienda. También tendrás que pagar tarifas de procesamiento y depósito en garantía.

Calificación

Calificar para un Point HEI es más fácil que un préstamo con garantía hipotecaria o HELOC porque solo necesita tener un puntaje crediticio de 500 o superior. Tampoco hay requisitos de ingresos para ser elegible.

Si bien Point HEI parece una manera fácil de acceder al valor líquido de su vivienda para pagar deudas, financiar una remodelación o pagar otros gastos, tiene algunos inconvenientes. Algunos clientes se han quejado de largos períodos de espera para obtener financiación, valoraciones bajas y de que se les ha rechazado la financiación después de una aprobación previa.

Cómo conseguir una IES de Punto

El proceso para obtener una IES Point comienza con la precalificación. Puede precalificar en 60 segundos y luego decidir si desea continuar con una solicitud completa. Para calificar para el programa, debes cumplir con estos requisitos:

- Tiene un puntaje de crédito superior a 500.

- Su casa es de un tipo elegible y está ubicada en un área donde presta servicio Point.

- El valor de su propiedad es más de $140 000.

- No tiene ejecuciones hipotecarias ni quiebras recientes.

- Su casa tiene suficiente valor líquido disponible para que usted califique para recibir al menos $30,000 de Point.

Qué saber sobre la precalificación

Durante el proceso de precalificación, es posible que deba proporcionar el saldo de la hipoteca de su propiedad. Point usa esto para determinar cuánto valor líquido de la vivienda tiene, lo que le ayudará a evaluar el monto de HEI para el que es elegible. El valor líquido de la vivienda es la diferencia entre el saldo de su hipoteca y el valor de su propiedad. Point requiere un mínimo del 20 % al 40 % de capital para calificar para la HEI.

Una vez que envía la dirección de su casa en la plataforma Point, el sistema genera automáticamente el valor estimado de su casa, que se calcula utilizando información pública. Un servicio externo deberá verificar este valor durante el proceso de solicitud.

Este proceso de precalificación no afectará su crédito y, si Point lo aprueba, recibirá una oferta inicial. No tiene obligación de aceptar la oferta, pero si lo hace, debe completar una solicitud más completa que requiere que presente documentos, como los estados de cuenta de su hipoteca y su identificación. Si está utilizando los fondos de HEI para pagar deudas existentes con intereses altos, es posible que deba enviar declaraciones de liquidación de esas deudas.

Obtener una tasación

También necesitará obtener una tasación oficial para verificar el valor de su casa. Esta es la parte más larga del proceso. Si bien Point afirma que puede cerrar su IES en tan solo tres semanas, podrían pasar hasta ocho semanas antes de que reciba el dinero.

Consejo

No se sorprenda si el valor estimado de su casa por parte de Point es un poco más bajo de lo esperado. Point ajusta el valor del riesgo para determinar un valor inicial de apreciación, que varía según las diferentes propiedades y factores del mercado. Este valor ajustado al riesgo ayuda a Point a proteger su inversión y le permite devolver el dinero anticipadamente sin penalizaciones.

Point también cobra una tarifa de procesamiento de hasta el 3,9% (mínimo de $1000), que deduce de la suma global que le otorga. Por ejemplo, si obtiene una IES de $50 000, esta tarifa podría ser de $1950.

Cómo gana dinero Point

Point gana dinero principalmente compartiendo la apreciación futura de su hogar. Su recompensa llega cuando vendes la casa. Si el valor de su casa ha aumentado, Point obtiene un porcentaje predeterminado de la venta más la cantidad que le dio inicialmente.

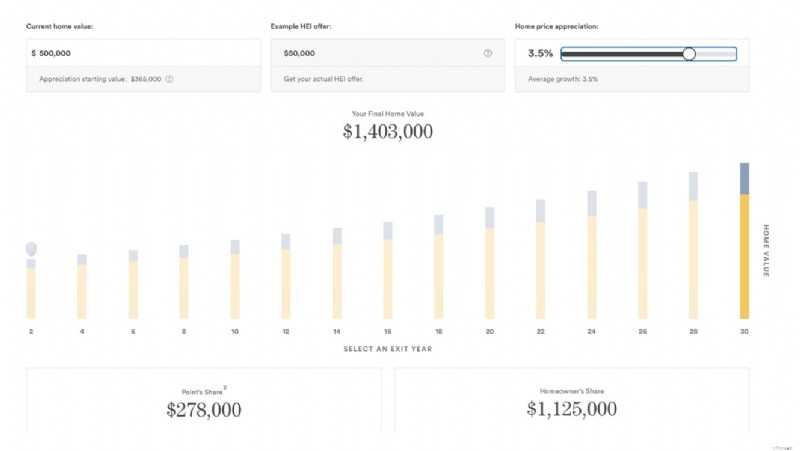

Por ejemplo, veamos una casa valorada en 500.000 dólares. Point determina un ajuste de riesgo para el valor de su vivienda del 27%, lo que sitúa el valor inicial de apreciación de su HEI en $365,000. La empresa le envía una suma global de 50.000 dólares menos la tarifa de procesamiento del 3,9 %.

En promedio, las viviendas suelen apreciarse alrededor del 3,5% anual. A este ritmo, sin caídas en el mercado, su casa estaría valorada en alrededor de $1,4 millones en 30 años. Si lo vendiera, su parte de la venta a ese precio sería de 1,125 millones de dólares. La participación de Point sería de $278 000, lo que incluye los $50 000 iniciales y los $228 000 de apreciación.

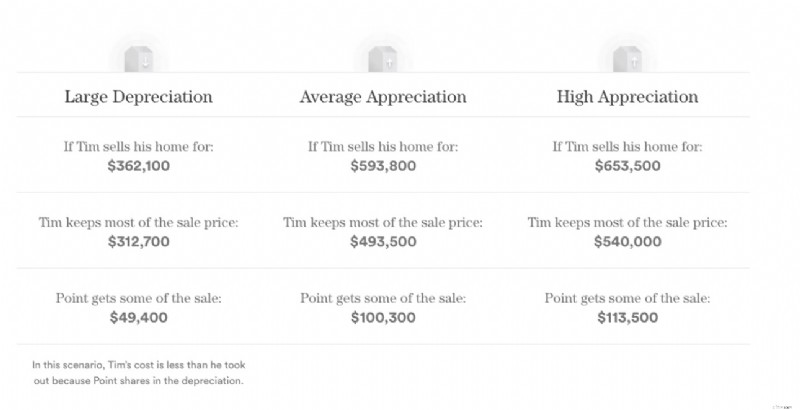

Sin embargo, si su casa se deprecia, Point también comparte la depreciación y puede perder algunos de los fondos iniciales que le proporcionó. Entonces, dados los mismos números de HEI, si decide vender su casa después de cinco años a un valor depreciado de $362,100, se quedará con $312,700 y Point recibirá $49,500.

El HEI de Point tiene un límite máximo para proteger su parte del valor líquido de la vivienda. No tendrá que pagar ningún monto que supere este límite de protección para propietarios de vivienda, incluso si el monto apreciado que comparte con Point supera el monto máximo.

Tarifas de procesamiento

Point también gana dinero gracias a las tarifas de procesamiento que cobra al iniciar la IES. Esa tarifa es de hasta el 3,9% del importe de la IES. Con una IES de $50,000, la tarifa de procesamiento sería de $1,950. Hay un mínimo de $1000, por lo que si su IES es de $25 000, su tarifa será de $1000 (no el 3,9 % del monto).

Razones para utilizar Point HEI

Hay varias razones por las que Point's HEI es una oferta atractiva, especialmente si necesita dinero extra para pagar deudas de tarjetas de crédito con intereses altos, pagar procedimientos médicos, remodelar su casa o cubrir otros gastos. A continuación se presentan algunas razones por las que podría elegir la HEI de Point.

No es una deuda

A diferencia de un préstamo tradicional o HELOC, un Point HEI no aumenta su deuda. Por lo tanto, no aparecerá en su informe crediticio ni afectará su relación deuda-ingresos. Además, no tienes que realizar pagos mensuales ni pagar intereses sobre el efectivo que recibes.

No calificas financieramente para productos de crédito

Para calificar para un préstamo con garantía hipotecaria, HELOC o refinanciamiento hipotecario, generalmente necesita tener un buen crédito. Los prestamistas también considerarán sus ingresos y sus deudas existentes antes de aprobarle un préstamo. HEI de Point es una opción más accesible para aprovechar el valor líquido de su vivienda. Solo necesita un puntaje de crédito de 500 para calificar y la empresa no utiliza sus ingresos como factor.

Quiere pedir prestado el capital de una propiedad de inversión

HEI de Point no se limita a su residencia principal como muchos productos tradicionales con garantía hipotecaria. También puede acceder al capital que tiene en propiedades de alquiler y otras propiedades de inversión. Los fondos adicionales que pueda obtener podrían ayudarlo a mejorar la propiedad de alquiler o ampliar su cartera de inversiones sin endeudarse más. Sin embargo, las IES para propiedades de inversión pueden tener diferentes criterios de suscripción.

Planeas quedarte en tu casa por un tiempo

Creo que una IES Point beneficiará más a quienes planean quedarse en sus hogares por un tiempo. El plazo de 30 años proporciona suficiente tiempo para que su propiedad navegue por las fluctuaciones del mercado inmobiliario, de modo que pueda recomprar la HEI cuando los valores de la vivienda sean altos.

Si solo se quedará en su casa durante unos cinco años, no hay mucho tiempo para que se aprecie el valor de su casa. Y, dado que los precios actuales de las viviendas son los más altos de la historia, existe un mayor riesgo de que su casa se deprecie.

Inconvenientes de utilizar Point HEI

Antes de seguir adelante con una IES de Point, debe ser consciente de los inconvenientes que podrían hacerle cambiar de opinión sobre si es adecuada para usted.

Tienes que compartir el aprecio de tu hogar

Cuando firma un acuerdo HEI con Point, acepta compartir un porcentaje de la apreciación futura de su casa. Eso significa que si su propiedad aumenta de valor, le deberá a Point una parte de esa ganancia cuando venda o refinancie su casa o si vuelva a comprar Point HEI. Con este modelo, su casa tiene que apreciarse significativamente para ganar dinero.

Necesitas tener suficiente capital

A menos que tenga al menos entre un 20% y un 40% del valor líquido de su vivienda, probablemente no calificará para un Point HEI. El valor de su casa también debe ser superior a $140,000 para ser elegible. Si no ha acumulado capital, es posible que desee considerar otra forma de obtener fondos, como préstamos tradicionales o refinanciamiento.

El valor ajustado al riesgo de Points para su vivienda es significativamente menor

El valor actual de su casa puede ser de 500.000 dólares, según Zillow, pero no según Point. Para proteger su inversión en su vivienda, Point utiliza un valor ajustado al riesgo como punto de partida para su apreciación. Según el ejemplo de propiedad anterior, ese valor puede ser aproximadamente un 27 % menor que el valor actual, por lo que su casa de $500 000 puede valer solo $365 000 a los ojos de Point.

Podrías perder tu casa si no puedes pagar la IES

Como cualquier obligación financiera vinculada a su casa, corre el riesgo de perder su propiedad a manos de Point si no cumple con los términos del acuerdo. Si bien no hay pagos mensuales, Point aún impone un gravamen sobre la propiedad para garantizar que obtenga su parte de la apreciación si vende o refinancia.

El mercado inmobiliario es incierto

Si bien los precios de las viviendas son actualmente altos, no hay garantía de que sigan subiendo. La volatilidad en el mercado inmobiliario es un factor importante a sopesar al considerar una IES puntual. Si bien Point también compartirá la depreciación de su casa, el compromiso que asumió para pagar a Point aún puede dejarle considerablemente menos por la venta de su casa.

Requisitos importantes para propietarios

La HEI de Point no está disponible en todas partes. Actualmente solo está disponible si eres propietario de una propiedad en estas ubicaciones (regiones seleccionadas).

- Arizona

- California

- Colorado

- Connecticut

- Florida

- Georgia

- Hawái

- Illinois

- Indiana

- Maryland

- Míchigan

- Minesota

- Misuri

- Nevada

- Nueva Jersey

- Nueva York

- Carolina del Norte

- Ohio

- Oregón

- Pensilvania

- Carolina del Sur

- Tennessee

- Utah

- Virginia

- Washington

- Washington D.C.

- Wisconsin

Otros requisitos importantes incluyen:

- Una casa valorada en más de 140.000 dólares

- Al menos entre un 20% y un 40% del valor líquido de su vivienda

- Un puntaje de crédito de 500 o superior

Una vez que obtenga los fondos de Point, podrá usarlos para lo que desee. No necesita la aprobación de Point para arreglar o remodelar su casa, pero Point no excluirá el valor que obtenga su casa de cualquier mejora cuando se trate de pago.

Si bien Point no tiene restricciones para alquilar la casa en la que vive, si decide hacerlo, le cobrará una tarifa de prima de alquiler. Esta tarifa es aproximadamente el 10 % de la parte de la apreciación que le corresponde a Point y vence cuando cancela su HEI.

Además, Point no le impide refinanciar su casa, pero su prestamista puede exigirle que pague a Point antes de prestarle. También deberá pagar Point antes de obtener un HELOC o un préstamo con garantía hipotecaria.

Reseñas de IES puntuales

En general, Point tiene una reputación decente entre sus clientes. La empresa tiene una calificación A+ del Better Business Bureau. Su valoración en Trustpilot es de 4,7 sobre 5 basada en más de 4.100 reseñas.

Un rápido resumen de las quejas muestra que estas son las mayores quejas que tienen los clientes:

- Tiempos de procesamiento más largos que los informados

- Mal servicio al cliente

- Ofertas finales inferiores al importe original cotizado

- Valoraciones bajas

- Condiciones desfavorables

Alternativas al uso de Punto

Si le preocupan los términos requeridos para una HEI Point, existen otras alternativas para aprovechar el valor líquido de su vivienda.

Otras sociedades participadas

Hometap, Unison y Unlock son otras tres empresas que le permiten aprovechar el valor líquido de su vivienda a cambio de una parte del valor futuro de su vivienda. Estas empresas funcionan de manera similar a Point, ofreciéndole un pago global en efectivo como inversión y recibiendo un porcentaje del valor de su casa cuando liquide la inversión (independientemente de si vende su casa y de si su valor se aprecia o deprecia).

Sin embargo, los términos de inversión sobre el valor líquido de la vivienda difieren entre empresas. Por ejemplo, Point y Unison ofrecen términos de hasta 30 años, y Hometap y Unlock requieren que usted llegue a un acuerdo dentro de los 10 años. Un plazo más corto puede ser más beneficioso si vende su casa dentro de 10 años.

Es importante comparar el valor estimado de la vivienda que le ofrece una empresa desde el principio. Si bien el valor inicial de apreciación de Point puede ser un 27 % más bajo que el valor de mercado actual de su casa, Unison reduce el valor de tasación en solo un 5 % por su valor inicial.

Consulte nuestra revisión de Hometap vs. Point para ver en qué se diferencian estos dos programas.

4.7

Los redactores y editores de FinanceBuzz califican productos y empresas según una serie de características objetivas, así como nuestra evaluación editorial experta. Nuestros socios no influyen en nuestras calificaciones.

Inicio

Utilice el valor de su casa para hacer movimientos de dinero hoy

Invierta, cancele deudas y más utilizando el valor líquido de su vivienda, sin préstamos ni pagos mensuales.

Préstamos sobre el valor líquido de la vivienda

Un préstamo con garantía hipotecaria es un préstamo fijo que le permite pedir prestado en función del valor líquido de su vivienda. A menudo se la conoce como segunda hipoteca porque utiliza su casa como garantía. Por lo tanto, si no cumple con el préstamo, el prestamista puede ejecutar la propiedad.

Paga el saldo del préstamo en pagos mensuales fijos, que cubren el capital y los intereses del dinero que pidió prestado. Como la mayoría de los préstamos tradicionales, necesita un buen crédito y una relación deuda-ingresos baja para obtener la aprobación de un préstamo con garantía hipotecaria. Esta opción puede ser mejor si prefiere pagos mensuales consistentes en lugar de renunciar a parte del valor de su casa.

HELOC

Una HELOC es una línea de crédito flexible que le permite pedir prestado sobre el valor líquido de su vivienda. Al comparar un préstamo HELOC con un préstamo sobre el valor líquido de la vivienda, un HELOC se parece más a una tarjeta de crédito con un saldo renovable, pero aún conlleva el riesgo que conlleva el uso de su casa como garantía.

Al igual que un préstamo tradicional, aún debe solicitar un HELOC a través de un banco, cooperativa de crédito u otro prestamista, y debe tener un crédito decente para su aprobación. El proceso de aprobación de HELOC también considera sus ingresos, deuda existente y monto del valor líquido de la vivienda, que debe ser al menos del 15 % al 20 %.

Una vez aprobado, el prestamista le otorga un límite de crédito del que puede disponer durante un "período de retiro" específico, generalmente de cinco a 10 años. Por lo general, realiza pagos únicamente de intereses durante ese tiempo. Una vez finalizado el período de retiro, comienza a reembolsar en su totalidad el dinero prestado y los intereses. Los HELOC suelen tener una tasa de interés variable y el interés solo se aplica al dinero que utiliza.

Preguntas frecuentes

¿Es Point una forma legítima de acceder al valor líquido de su vivienda?

Point es una forma legítima de acceder al valor líquido de su vivienda si necesita dinero para pagar deudas, volver a estudiar, remodelar su casa o cubrir otro gasto importante. Si bien es posible que algunos antiguos clientes descontentos afirmen que Point es una estafa, es una empresa bien establecida con muchos otros clientes que están satisfechos con el servicio. Sin embargo, investiga minuciosamente la empresa y sus términos para que no te pillen desprevenido durante el proceso.

¿Cuánto tiempo tarda Point en proporcionar los fondos?

Point estima que podrá acceder a los fondos de su IES tan pronto como tres semanas después de su aprobación. Sin embargo, el proceso puede ser más lento debido a la tasación, los pagos impagos de la hipoteca y otras obligaciones de deuda incumplidas vinculadas a la propiedad. Varios clientes se han quejado de que el proceso tarda más de lo que se les hizo creer.

¿Point requiere una tasación de la vivienda?

Point requiere una tasación de la vivienda, que organiza a través de un tercero independiente. Esta evaluación se realiza después de la revisión inicial de su solicitud. Es posible que necesites otra tasación al final de tu plazo o cuando decidas volver a comprar Point HEI.

Conclusión

Point ofrece una opción única para acceder al valor líquido de su vivienda sin las limitaciones de los préstamos tradicionales o los pagos mensuales. Al proporcionar un pago global a cambio de una parte futura de la apreciación de su propiedad, Point elimina la necesidad de que usted contraiga deudas adicionales y pague intereses.

Esto puede resultar especialmente atractivo si no califica para un HELOC o un préstamo con garantía hipotecaria o si desea evitar la carga de otro pago del préstamo. Con requisitos de crédito mínimos y sin requisitos de ingresos, HEI de Point puede ser una herramienta accesible para cubrir un gasto grande.

Sin embargo, debes sopesar cuidadosamente los pros y los contras de Point. El valor inicial ajustado al riesgo y diversas tarifas pueden hacer que Point sea menos favorable, especialmente si el valor de su propiedad no aumenta significativamente o si disminuye.

4.0

Los redactores y editores de FinanceBuzz califican productos y empresas según una serie de características objetivas, así como nuestra evaluación editorial experta. Nuestros socios no influyen en nuestras calificaciones.

Sin pagos mensuales ni cargos por intereses

Sin penalizaciones por amortización anticipada

Se aceptan puntajes de crédito más bajos y sin requisitos de ingresos

-

Paquete de estímulo de coronavirus:¿cuánto dinero obtendrá?

¿Quién está listo para un poco de buenas noticias? 🙋♀️ Es posible que recibas dinero extra del gobierno esta primavera. El Congreso aprobó un plan para ayudar a poner dinero en efectivo en manos

-

Qué hacer cuando recibe una factura médica sorpresa que no puede pagar

En los EE. UU., los costos del tratamiento de una sola enfermedad, accidente o embarazo pueden alcanzar fácilmente las cinco cifras. Incluso con seguro, eso puede dejarlo con un saldo adeudado sorpren

Artículos Destacados

- 5 consejos geniales para ayudarlo a administrar su deuda de vacaciones

- Conceptos básicos de un gravamen mecánico

- Lo único que NO debe hacer antes de solicitar un préstamo grande

- Revelado:el feo costo de comprar a crédito

- ¿Debo refinanciar mi deuda? Una mirada al interior de una decisión importante

- Receta barata del Super Bowl:Chili de pavo en olla de cocción lenta

- La forma sencilla de decidir qué tarjeta de crédito pagar primero

- Cómo mantenerse alejado de la deuda navideña

- 4 preguntas para hacer a los prestamistas de préstamos para inquilinos

-

La soledad no es real:cómo estar solo y feliz

La soledad no es real:cómo estar solo y feliz ¿Con qué frecuencia te sientes solo? Es la sensación que tienes cuando extrañas a una persona por cualquier motivo. Creemos que todos deben sentirse solos cuando están solo . Ahora, el sentimiento ...

-

Por qué aumentar sus ahorros en 2021 es más importante que nunca

Por qué aumentar sus ahorros en 2021 es más importante que nunca Con una pandemia y una recesión económica todavía que se cierne sobre nosotros, trate de asegurarse de tener suficiente efectivo de emergencia para que le dure. Varios meses después de la pandemia d...