Mejores tarjetas de crédito de recompensas

Lo primero es lo primero al buscar tarjetas de crédito de recompensas, ¡Necesita saber qué tipo de recompensa realmente desea y de la que se beneficia!

Introducción a las recompensas de tarjetas de crédito

Los millennials tienen algunas razones para ser escépticos con respecto a las recompensas de las tarjetas de crédito. Probablemente reciba correo todos los días publicitando las mejores tarjetas de recompensas, luego, date la vuelta y lee noticias sobre la generación del milenio y la deuda de tarjetas de crédito.

Los millennials tienen algunas razones para ser escépticos con respecto a las recompensas de las tarjetas de crédito. Probablemente reciba correo todos los días publicitando las mejores tarjetas de recompensas, luego, date la vuelta y lee noticias sobre la generación del milenio y la deuda de tarjetas de crédito.

Lo entiendo. Con tanto estrés por dinero probablemente se esté preguntando "¿por qué debería obtener una tarjeta de crédito?"

Por no mencionar, los millennials tienen un, digamos, relación * complicada * con el pago de la deuda de préstamos estudiantiles.

Como uno de los millennials más antiguos, o quizás un "Xennial", dependiendo de a quien le preguntes, Crecí en una época en la que las tarjetas de crédito se vendían como caramelos en los campus universitarios, y parecía que todos los que conocía tenían algún nivel de deuda de tarjetas de crédito.

Luego, Los millennials solo unos años más jóvenes que yo comenzaron a ser más inteligentes con las tarjetas de crédito. Luego, ocurrió la recesión de 2008, y realmente agrió a toda nuestra generación de cualquier tipo de riesgo crediticio.

A pesar de mi propia experiencia con la deuda de tarjetas de crédito, Siempre he creído que evitar las tarjetas de crédito por completo no es lo correcto. Para uno, usar una tarjeta de débito para todo es arriesgado. Un solo cargo por sobregiro puede ser más caro que el interés de un mes sobre el saldo de una pequeña tarjeta de crédito. Segundo, Las tarjetas de crédito ofrecen protecciones contra fraudes y compras mucho más sólidas que las tarjetas de débito. Sin tarjeta de crédito conseguir una habitación de hotel requiere grandes depósitos de seguridad en efectivo, y es posible que ni siquiera sea posible alquilar un coche. Finalmente, Las tarjetas de débito no crean el historial crediticio que podría necesitar para obtener una hipoteca u otro tipo de financiación.

Si eso no fuera suficiente, Existe el hecho obvio de que usar una tarjeta de crédito puede ser gratificante.

Por ejemplo, después de abrir una tarjeta de recompensas, Pude reservar un vuelo de ida y vuelta desde Chicago a Los Ángeles por $ 11.20.

Sí, estás leyendo bien. $ 11,20. Imagínese tener ese tipo de ahorros, todo el tiempo . Hay una pequeña curva de aprendizaje, Pero puedes hacerlo.

Comencemos por conocer los tipos de programas de recompensas de tarjetas de crédito, y cómo saber qué tipo de tarjeta de crédito de recompensa es mejor para usted.

4 tipos de tarjetas de crédito de recompensas

1. Tarjetas de puntos transferibles

A veces, las recompensas más altas de las tarjetas de crédito vienen en forma de puntos transferibles.

Las tarjetas de puntos transferibles funcionan básicamente así:usted gana puntos con su tarjeta de crédito a través de gastos estratégicos y bonificaciones por registro.

Estos puntos a veces se denominan "millas, ”Pero realmente se pueden canjear a la tasa típica de 1 centavo por punto para una variedad de compras.

Cuando esté listo para reservar un viaje, ¡Puede transferir esos puntos a una aerolínea o un hotel asociado para obtener canjes realmente interesantes!

¿Cómo usa sus puntos?

Use sus puntos para pagar cosas directamente a través de la página de compras de su tarjeta de crédito. Compra ofertas en pasajes aéreos y hoteles, O utilícelos para comprar en puntos de venta asociados como Amazon.

Todo depende del tipo de tarjeta que tengas.

¿Qué tan rápido gana puntos?

Con cada dólar gastado acumula recompensas. Puede registrarse para obtener tarjetas de recompensas ilimitadas que le otorgan entre un 1 y un 3% de “efectivo” en forma de millas y puntos que se almacenan en su cuenta hasta que los canjea.

Algunas tarjetas tienen mínimos de canje, y otros le permiten reclamar sus recompensas en cualquier momento.

La mejor tarjeta de puntos transferibles para millennials

Hay tres jugadores principales en el espacio de puntos transferibles:

- Recompensas de Chase Ultimate

- Gracias Citi

- Recompensas de membresía de Amex

Importante: A diferencia de las tarjetas de devolución de efectivo que abonan su cuenta o transfieren su saldo cuando cierra su tarjeta de crédito, los puntos transferibles son "úselos o piérdalos". Asegúrese de usar o transferir sus puntos antes de cerrar su cuenta, o los perderás todos.

Dicho eso Las tarjetas de puntos transferibles son mis favoritas porque puedes obtener una cantidad increíble de valor con ellas.

Recompensas de Chase Ultimate

Manos abajo, Siempre recomiendo comenzar con la tarjeta Chase Sapphire Preferred. ¿Por qué?

Porque los Chase Ultimate Rewards Points® son increíblemente poderosos.

Chase tiene una de las mejores y más grandes redes de socios que existen. Eso significa que los Chase Ultimate Rewards Points® son tan buenos como el oro y, a veces, mejores.

Aquí están todos los socios de Chase Ultimate Rewards donde puede canjear sus puntos transferibles:

Compañías aéreas asociadas:

- Aer Lingus AerClub

- Air France / KLM Flying Blue

- Avios de British Airway

- Iberia Plus

- JetBlue TrueBlue

- Singapore Airlines KrisFlyer

- Recompensas rápidas de Southwest Airlines

- United Airlines MileagePlus

- Club de vuelo de Virgin Atlantic

Socios hoteleros:

- Mundo de Hyatt

- Club de recompensas de IHG

- Recompensas de Marriott

- Recompensas del Ritz Carlton

Imagina. Una moneda que vale en cualquier lugar sin tasas de cambio de divisas. Eso es lo que ofrecerá una tarjeta de puntos transferibles.

2. Tarjetas de hotel y aerolínea de marca

A diferencia de las tarjetas de puntos transferibles, en las que puede transferir sus puntos a varios socios diferentes para canjearlos, Las tarjetas de marca están vinculadas a una aerolínea u hotel específico.

Por ejemplo, si tuviera que abrir una tarjeta de crédito Premier de Southwest Rapid Rewards, los puntos que gane se transferirán automáticamente a mi cuenta Southwest.

Como consecuencia, estos puntos solo se pueden usar para reservar vuelos de Southwest (o sus socios de viaje en casos específicos)

Qué debe saber al abrir una tarjeta de recompensas de marca

En primer lugar, seleccione estratégicamente una aerolínea o una marca de hotel que desee Realmente usar.

Lo bueno es que incluso si cancela la tarjeta de crédito en la que acumuló los puntos, ¡Aún conservarás los puntos en la cuenta de tu marca! Algunos puntos caducan después de un período de tiempo específico (generalmente al menos 24 meses), así que asegúrese de consultar los términos y condiciones.

La mejor tarjeta de crédito de marca para millennials

Si desea maximizar las recompensas de su tarjeta de crédito en 2021, Consulte las mejores opciones de Tarjetas de marca.

Consejo profesional: Consulte todas nuestras mejores tarjetas de crédito de aerolíneas.

3. Tarjetas de viaje

Tener las recompensas de tarjetas de crédito adecuadas puede hacer que los viajes sean asequibles para los millennials.

Las tarjetas de viaje con devolución de efectivo son perfectas para cualquier gasto de viaje que no sea de aerolínea ni de hotel, como cruceros, Uber Airbnb, autos de alquiler, expediciones etcétera.

La clave aquí es que, para utilizar sus puntos, el gasto debe codificarse como "viaje".

La razón por la que me encantan estas tarjetas es que, por lo general, ofrecen lucrativas bonificaciones de registro y fantásticos beneficios de viaje. Más, son superfáciles de usar.

¿Cómo trabajan?

Primero, acumula puntos en su Cash Back Travel Card. Próximo, usted reserva / paga su gasto codificado de “viaje” en la tarjeta.

Finalmente, después de que se haya procesado el pago, inicia sesión en el sitio web de la tarjeta de crédito y borra el costo de la compra usando sus puntos. ¡Es fácil!

La mejor tarjeta de viaje para millennials

Mi tarjeta de crédito de viaje favorita es la tarjeta de crédito Capital One Venture Rewards. Esta tarjeta me ha ayudado a cubrir miles de dólares en gastos de viaje no relacionados con aerolíneas y hoteles.

Consejo profesional: Consulte todas nuestras tarjetas de crédito Best Travel Rewards.

4. Tarjetas de devolución de efectivo

Una buena tarjeta de recompensa de devolución de efectivo es una parte fundamental de cualquier buena estrategia de tarjeta de crédito.

¿Por qué? Estas tarjetas son una excelente manera de obtener un valor inmenso de sus gastos diarios.

La mejor tarjeta de crédito con devolución de efectivo para los millennials

Mi favorito actual de Cash Back es la tarjeta de crédito Chase Freedom Unlimited.

Con su oferta actual, usted gana un bono único de devolución de efectivo de $ 200 después de gastar $ 500 dentro de los 3 meses posteriores a la apertura de la cuenta.

Más, obtienes beneficios increíbles como recompensas 1.5x en todas las compras, sin tarifas de transacciones extranjeras y sin tarifa anual.

Incluso puede ganar un 5% de reembolso en efectivo en compras en el supermercado (sin incluir las compras de Target® o Walmart®) en hasta $ 12, 000 gastados en el primer año.

Consejo profesional: Consulte todas nuestras mejores tarjetas de crédito con devolución de efectivo.

Cómo aprovechar al máximo los puntos de su tarjeta de crédito

Lo hemos dicho antes Lo diremos cien veces más:espere hasta que esté en un lugar financieramente sólido antes de comenzar a maximizar las recompensas de su tarjeta de crédito.

Lo más importante que debe recordar al usar las recompensas de tarjetas de crédito es lo siguiente:

No intente estas estrategias si no puede pagar sus tarjetas COMPLETAMENTE y a TIEMPO todos los meses.

Aprender a aprovechar al máximo los puntos de las tarjetas de crédito es divertido. Simplemente es. Pero no está exento de riesgos.

Las tarjetas de crédito tienen una tasa de interés de entre el 12% y el 27%. Esa es, en primer lugar, AMPLIAMENTE variable. Segundo, eso es aproximadamente $ 20 de interés por cada $ 100 que mantiene en su saldo por año.

Usted hace los cálculos:no hay forma de que incluso una tarjeta de reembolso del 3% valga la pena si tiene un saldo en cualquiera de estas tarjetas de crédito.

Aparte de la exención de responsabilidad, hay pocas estrategias que hemos aprendido a lo largo del camino. A continuación, le indicamos cómo aprovechar al máximo las recompensas de su tarjeta de crédito:

¡Tiempo lo es todo!

Como mencioné anteriormente en esta publicación, Chase Ultimate Rewards Points® es probablemente la “moneda de viaje” más valiosa que puede obtener.

Pero existen algunas reglas y restricciones sobre la adquisición de tarjetas Chase. Una de las restricciones más importantes a tener en cuenta es la regla Chase 5/24.

¿Qué es la regla 5/24? Básicamente, la regla 5/24 establece que si ha abierto 5 tarjetas de crédito en los últimos 24 meses, NO se le aprobará ninguna tarjeta de crédito de Chase (con algunas excepciones).

Dado que las cartas de Chase son tan valiosas, Recomiendo obtenerlos primero antes de exceder la regla 5/24.

Los bonos de registro son clave

No permita que esto le suceda:a menudo, las personas obtienen una buena tarjeta de crédito de recompensas y la conservan durante varios años. Pero esto da como resultado TONELADAS de puntos que quedan sobre la mesa.

Entonces, ¿qué es exactamente un bono de registro? Típicamente, la oferta dice algo como esto:

"Gana 60, 000 puntos de bonificación después de gastar $ 4, 000 en compras en los primeros 3 meses desde la apertura de la cuenta ". Empiece a notar estas bonificaciones y, cuando tiene sentido aprovéchate de ellos!

No haga trampas solo para alcanzar el gasto mínimo

Definitivamente NO desea realizar compras extrañas solo para alcanzar un gasto mínimo.

Hay muchas otras estrategias viables que no implican gastar dinero adicional, igual que:

- Mueva todos sus gastos habituales a su nueva tarjeta de crédito. Esto debe incluir facturas, comestibles, gas, entretenimiento, y cualquier otra cosa en la que gaste su dinero en un mes determinado. Si su gasto habitual es demasiado bajo para alcanzar el bono de registro, no te preocupes, tienes algunos trucos más bajo la manga.

- Prepago facturas y servicios públicos. La mayoría de las empresas, incluido su seguro, eléctrico, calor, gas, etc. están más que felices de aceptar pagos por adelantado. Más, puede destinar dinero a su gasto mínimo que habría gastado en el futuro de todos modos. Es una situación en la que todos ganan.

- Utilice amigos y familiares. Agregar a un amigo o familiar de confianza como usuario autorizado es una excelente manera de aumentar sus gastos. La palabra clave aquí es digno de confianza . Bonificación:muchas tarjetas de crédito le otorgarán algunos puntos adicionales por cada usuario autorizado que agregue.

El uso de estas estrategias realmente puede aumentar sus gastos y permitirle obtener bonificaciones de registro en más y más tarjetas de crédito.

Uno de mis buenos amigos abre una nueva tarjeta casi todos los meses y alcanza el gasto mínimo.

Disipando los mitos de las tarjetas de crédito

La pregunta número uno que recibo con respecto a las tarjetas de recompensas es "Pero Dave, ¿El uso de recompensas de tarjetas de crédito afectará negativamente mi puntaje crediticio? ”.

La respuesta simple es no." Pero es útil saber qué factores influyen en su puntaje crediticio para que pueda disfrutar de sus recompensas con tranquilidad.

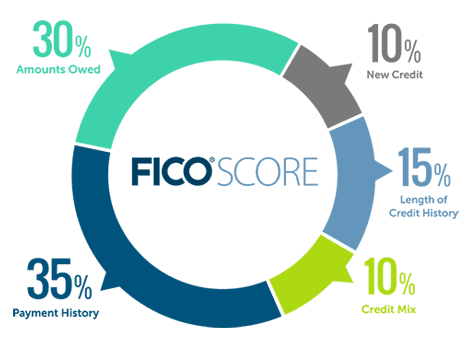

¿Qué afecta mi puntaje crediticio?

¿Qué afecta mi puntaje crediticio?

Historial de pagos (35%)

La puntuación de su historial de pagos se compone de tres factores:tamaño del pago, la demora en el pago, y la frecuencia histórica de los pagos atrasados. Incluso un pago atrasado o atrasado puede reducir drásticamente su puntaje crediticio.

Utilización (30%)

Su tasa de utilización se calcula dividiendo su saldo pendiente total por todo su crédito disponible. Por ejemplo, si tiene tres tarjetas de crédito abiertas con un límite de crédito combinado total de $ 10, 000 y tener $ 2, 000 saldo pendiente, su tasa de utilización sería del 20% ($ 2, 000 / $ 10, 000).

Las agencias de calificación de tarjetas de crédito han declarado que una tasa de utilización del 10% es ideal. Pero si paga su saldo en su totalidad cada mes, y usar recompensas para pagar extras, entonces su utilización no debería exceder esto.

Duración del historial crediticio (15%)

Básicamente, la duración de su historial crediticio se determina tomando la "antigüedad" promedio de todo su crédito pendiente. Si abrió una tarjeta de crédito hace tres años, la "edad" de esa tarjeta sería de 3 años. Cuanto más largo sea su historial crediticio, mejor.

Este factor puede verse afectado levemente por el uso de estas estrategias de recompensas de tarjetas de crédito, pero no significativamente. Dado que está abriendo una nueva tarjeta, por defecto, la duración promedio de su historial crediticio disminuirá. Sin embargo, esto apenas mueve la aguja si ha tenido una historia de diversa, líneas de crédito estables (hipoteca, auto préstamo, tarjetas de crédito).

Mezcla de créditos (10%)

Su puntaje de combinación de crédito se ve afectado por el número total y el tipo de cuentas de crédito que tiene abiertas. Cuanto más amplia y diversificada sea su combinación de crédito, el mejor.

Es por eso que este factor se potencia realmente al utilizar estas estrategias de recompensas de tarjetas de crédito. Cada nueva tarjeta que abre agrega diversidad a su crédito pendiente.

Actividad reciente (10%)

Su puntaje de actividad reciente se basa en su historial crediticio durante los últimos seis meses. Esto incluye el número de cuentas nuevas, fecha de apertura de la cuenta más reciente, y cantidad de solicitudes de crédito recientes. Siempre que solicite una nueva tarjeta de crédito, el emisor de la tarjeta llevará a cabo lo que se denomina una "investigación exhaustiva" en su informe crediticio para determinar si usted es elegible para la tarjeta.

La implementación de estas estrategias de recompensas de tarjetas de crédito reducirá ligeramente su puntaje de actividad reciente durante un período de tiempo muy corto. En mi experiencia, mi puntaje de crédito cae entre 3-5 puntos después de solicitar una nueva tarjeta de crédito. Sin embargo, mi puntuación siempre se recupera después de unos 3 meses.

¿Porque es esto importante? Ser reflexivo sobre su actividad crediticia lo ayuda a solicitar un préstamo grande, como una hipoteca, dentro de los próximos 1-3 meses. Si este es tu caso, valdrá la pena tomarse un descanso para solicitar nuevas tarjetas de crédito. 5 puntos en su puntaje de crédito podrían potencialmente hacer una diferencia con su prestamista hipotecario.

¿Merecen la pena las tarjetas de crédito Rewards?

Aprovechar estas estrategias de recompensas de tarjetas de crédito no afectará significativamente su puntaje crediticio. He abierto más de 30 tarjetas de crédito y mantengo una puntuación de crédito de 847.

PERO, siempre que sea responsable e intencional con sus tarjetas de crédito, ¡Estas estrategias pueden desbloquear MILES de dólares en viajes "gratis"!

Entonces, la decisión es tuya. ¡Esperamos que salga y gane unas vacaciones gratis!

Divulgaciones adicionales:Millennial Money se ha asociado con CardRatings y creditcards.com para nuestra cobertura de productos de tarjetas de crédito. Dinero milenario, CardRatings y creditcards.com pueden recibir una comisión de los emisores de tarjetas. Este sitio no incluye todas las empresas financieras ni todas las ofertas financieras. Opiniones, críticas, los análisis y las recomendaciones son solo del autor, y no han sido revisados, respaldado o aprobado por cualquiera de estas entidades.-

Las mejores tarjetas de crédito si no tienes crédito

¿Sin crédito? ¡No hay problema! Estas mejores tarjetas de crédito sin crédito pueden ayudarlo a comenzar a construir un historial crediticio positivo hoy. ¿Alguna vez te has preocupado de no pode

-

Las mejores tarjetas de crédito de recompensas 2022

Ya sea que esté buscando recompensas de viajes, gasolina o devolución de efectivo, ¡hay una tarjeta de crédito para usted! Aquí están nuestras tarjetas de crédito de recompensas favoritas. Las re

Artículos Destacados

- Recompensas de la tarjeta de crédito Venmo

- ¿Qué préstamo es mejor para pagar con tarjetas de crédito?

- Las mejores tarjetas de crédito para mejoras en el hogar

- Reseñas de tarjetas de crédito:las mejores tarjetas de crédito de recompensas para mejoras en el hogar

- Las 7 mejores tarjetas de crédito canadienses

- Las mejores tarjetas de crédito para generar crédito

- Las mejores tarjetas de crédito American Express de 2021

- Tarjetas de crédito sin cargo por transacciones extranjeras

- Las tarjetas de crédito de la tienda no son el mejor amigo del consumidor

-

Las mejores tarjetas de crédito de recompensas de viaje para familias

Las mejores tarjetas de crédito de recompensas de viaje para familias Cualquier padre sabe que viajar con la familia es caro. El costo de múltiples tarifas aéreas, habitaciones de hotel, y las comidas pueden ser prohibitivas. Pero una buena tarjeta de recompensas de via...

-

Las mejores tarjetas de crédito para comestibles en 2022

Las mejores tarjetas de crédito para comestibles en 2022 Todos compramos comestibles, entonces, ¿por qué no ganar recompensas por hacerlo? Aquí están las mejores tarjetas de crédito para comestibles. Puede resultar sorprendente, pero hay muchos urbanit...