Refinanciamiento con retiro de efectivo:cuándo podría tener sentido (y cuándo podría no tenerlo)

Es probable que haya escuchado que los préstamos con garantía hipotecaria y las líneas de crédito con garantía hipotecaria (HELOC, por sus siglas en inglés) son opciones para los propietarios que desean obtener préstamos con garantía hipotecaria. El valor neto de la vivienda es la diferencia entre el saldo actual de la hipoteca y el valor de mercado de una vivienda. Una opción de préstamo con la que quizás esté menos familiarizado es el refinanciamiento con retiro de efectivo.

Un refinanciamiento con retiro de efectivo le permite tomar prestado del valor líquido de su vivienda de una manera que agrupa el pago en una nueva hipoteca.

Aquí, discutimos lo que es, cómo funciona, y cuándo podría tener sentido.

En este articulo- ¿Qué es un refinanciamiento con retiro de efectivo?

- ¿Cómo funciona un refinanciamiento con retiro de efectivo?

- ¿Cuánto puede pedir prestado con un refinanciamiento con retiro de efectivo?

- Cuando un refinanciamiento con retiro de efectivo podría valer la pena

- Cómo obtener un refinanciamiento con retiro de efectivo

- Alternativas a las refinanciaciones con retiro de efectivo

- Preguntas frecuentes

- Conclusión sobre refinanciaciones de retiro de efectivo

¿Qué es un refinanciamiento con retiro de efectivo?

Un refinanciamiento con retiro de efectivo es un refinanciamiento hipotecario en el que puede pedir prestado dinero de la transacción. El refinanciamiento con retiro de efectivo funciona como un refinanciamiento típico en el que un nuevo préstamo reemplaza su hipoteca actual. Pero hay una diferencia importante:con un refinanciamiento con retiro de efectivo, el nuevo préstamo es mayor que el anterior y puede retirar la diferencia en efectivo.

Además de permitirle sacar efectivo del valor acumulado de su vivienda, un refinanciamiento con retiro de efectivo también podría permitirle cambiar los términos de su préstamo de alguna manera. Por ejemplo, puede cambiar el plazo de amortización de su préstamo, convertir una hipoteca de tasa ajustable en una hipoteca de tasa fija, o refinanciar a un préstamo con una tasa de interés más baja.

¿Cómo funciona un refinanciamiento con retiro de efectivo?

Cuando realiza un refinanciamiento con retiro de efectivo, el monto de su préstamo hipotecario aumenta y usted retira la diferencia entre el monto del nuevo préstamo y el saldo del préstamo anterior.

Supongamos que el saldo del principal de su préstamo actual es de $ 350, 000 y necesitas alrededor de $ 20, 000 en efectivo para remodelar la cocina. Si cumple con ciertos criterios, podría refinanciar su préstamo hipotecario a $ 370, 000. Los primeros $ 350, 000 se destinarían a cancelar su préstamo anterior y los $ 20 restantes, 000 (menos las tarifas relacionadas con el refinanciamiento) van a su bolsillo.

El hecho de que pueda calificar para un refinanciamiento con retiro de efectivo depende de factores como su crédito y la cantidad de capital que haya acumulado. A continuación, cubriremos los requisitos.

Requisitos de refinanciamiento de retiro de efectivo

Los prestamistas revisarán diferentes criterios para ver si un prestatario califica para un refinanciamiento con retiro de efectivo. A continuación, se ofrece una descripción general de los requisitos de elegibilidad:

- Puntaje de crédito: Es posible que necesite un puntaje de crédito de 620 o superior para calificar para un préstamo de refinanciamiento con retiro de efectivo.

- Relación deuda-ingresos: Es posible que necesite una relación deuda-ingresos (DTI) inferior al 50%.

- Equidad de la vivienda: En casi todos los casos, debe tener más del 20% de capital en su vivienda para calificar.

¿Cuánto puede pedir prestado con un refinanciamiento con retiro de efectivo?

Generalmente, está limitado a un monto de préstamo que lo deja con un 20% de capital en la vivienda después de que se procesa el refinanciamiento. Los prestamistas generalmente quieren que usted mantenga una relación préstamo-valor, o LTV, del 80% después del refinanciamiento del retiro de efectivo.

LTV es un porcentaje que representa el valor de su casa en comparación con el saldo de su hipoteca actual. Después de refinanciar, debes quedarte con un 20% de equidad, lo que significa que su nuevo préstamo no puede cubrir más del 80% del valor de la vivienda.

Supongamos que su casa vale $ 400 000 y el saldo de su préstamo es de $ 260, 000:esto significa que el valor líquido de su vivienda se sitúa en el 35%. A continuación, se muestra un vistazo rápido a cómo calculamos esto:

260, 000/400, 000 =0,65 (o 65%)

100% - 65% =35% con garantía hipotecaria

El dinero adicional que puede pedir prestado es de $ 60, 000, lo que aumentaría el saldo de su préstamo hipotecario a $ 320, 000 y reduzca el valor líquido de su vivienda hasta el límite del 20%. Así es como obtuvimos estos números:

400, 000 * 0,20 (o 20%) =80, 000

400, 000 - 80, 000 =320, 000

320, 000 - 260, 000 =60, 000

Una excepción a esto son los préstamos hipotecarios para veteranos respaldados por el Departamento de Asuntos de Veteranos de EE. UU. Si califica para un préstamo VA de refinanciamiento en efectivo, puede retirar hasta el 100% del valor líquido de su vivienda, dependiendo de su puntaje crediticio. Entonces, si considera los números anteriores, podría pedir prestado hasta $ 140, 000. Cuanto mayor sea su puntuación, cuanto más un prestamista esté dispuesto a aprobarlo.

Cuando un refinanciamiento con retiro de efectivo podría valer la pena

Un refinanciamiento con retiro de efectivo podría ayudarlo a pagar prácticamente cualquier gasto que deba cubrir. Puede utilizar la refinanciación de retiro de efectivo para consolidar la deuda de la tarjeta de crédito, financiar mejoras en el hogar, o cubrir los gastos médicos, la matrícula universitaria, u otra compra importante.

Solo tenga en cuenta que aumentar el saldo de su préstamo con un refinanciamiento en efectivo podría cambiar su pago mensual y cuánto pagará en interés total sobre el préstamo. Si un refinanciamiento con retiro de efectivo aumenta su pago hipotecario mensual y se vuelve inmanejable, podría arriesgarse a perder su casa. Los pagos de intereses durante la vigencia de su préstamo también podrían ser significativamente más altos si extiende el plazo de su préstamo.

Antes de decidir optar por un refinanciamiento con retiro de efectivo, vale la pena calcular el pago mensual que puede pagar, revisar los costos de los intereses hipotecarios a largo plazo, y comparar los costos de refinanciamiento con otras opciones, como un préstamo con garantía hipotecaria o HELOC.

Cómo obtener un refinanciamiento con retiro de efectivo

Cómo obtener un préstamo a través de un refinanciamiento con retiro de efectivo es similar al proceso de obtener una hipoteca regular. Su prestamista puede solicitar documentos como talones de pago para revisar sus ingresos y asegurarse de que tiene suficiente flujo de efectivo para administrar la deuda. También se puede realizar una verificación de crédito para determinar su solvencia.

Luego, el prestamista ordenará una tasación de bienes raíces para determinar cuánto vale su casa, y su préstamo pasará por un proceso de suscripción antes de ser aprobado. También se le entregarán documentos de divulgación del préstamo para que los revise y los firme.

Al igual que con otras refinanciaciones hipotecarias, Por lo general, deberá pagar los costos de cierre, como las tarifas de verificación de crédito y las tarifas de tasación. Los costos de cierre típicos oscilan entre el 2% y el 5% del monto del préstamo. Si está aprobado, el nuevo préstamo liquidará el préstamo anterior y luego obtendrá fondos del refinanciamiento de retiro de efectivo.

Si decide que un refinanciamiento con retiro de efectivo es adecuado para usted, luego consulte nuestra lista de los mejores prestamistas hipotecarios.

Alternativas a las refinanciaciones con retiro de efectivo

Si quiere pedir dinero prestado, También podría considerar otras opciones además de un refinanciamiento con retiro de efectivo. Aquí hay algunas alternativas:

- Línea de crédito sobre el valor neto de la vivienda (HELOC): Una HELOC es una línea de crédito que le permite pedir prestado contra el valor líquido de su vivienda hasta un límite. Las tasas de interés de los HELOC suelen ser variables, como las tarjetas de crédito, pero el aspecto de la línea de crédito ofrece una mayor flexibilidad que un préstamo porque puede usarlo y devolverlo según sea necesario. Si está realizando un proyecto y no sabe exactamente cuánto le costará, un HELOC podría permitirle retirar dinero en efectivo mientras compra materiales.

- Préstamo con garantía hipotecaria: La diferencia entre un HELOC y un préstamo con garantía hipotecaria es que un préstamo ofrece una suma global de la garantía hipotecaria que usted paga en cuotas. Las tasas de interés generalmente se fijan en los préstamos con garantía hipotecaria, y esta podría ser una buena opción si necesita una cantidad fija para pagar una factura.

- Préstamo personal: Un préstamo personal es otro tipo de préstamo a plazos. Puede utilizar un préstamo personal para casi cualquier gasto personal, pero algunos prestamistas le restringen el uso de préstamos personales para gastos de educación. Si tiene buen crédito, es posible que pueda calificar para los mejores préstamos personales que ofrecen tasas de interés bajas y sin cargos por adelantado.

Preguntas frecuentes

Puede usar efectivo de un refinanciamiento con retiro de efectivo de la forma que desee. Además de pagar las renovaciones o mejoras de la vivienda con dinero en efectivo, podría usarlo para consolidar deudas con intereses altos, como alternativa a los préstamos para estudiantes, o por otro gran gasto.

Es probable que los prestamistas retiren su crédito para determinar si califica para un refinanciamiento con retiro de efectivo. Si se realiza una investigación difícil, la verificación de crédito podría reducir su puntuación en algunos puntos.

Otro factor que podría afectar su puntaje es que el refinanciamiento de una hipoteca es una cuenta nueva en su informe, lo que podría causar un impacto crediticio inicial. Después de establecer un historial de pagos positivo en el nuevo préstamo, su puntuación podría mejorar con el tiempo.

No tiene que pagar impuestos sobre el efectivo que obtiene de un refinanciamiento con retiro de efectivo. El efectivo se considera un préstamo, y el IRS generalmente no grava los préstamos. ¿Se puede usar un refinanciamiento con retiro de efectivo para cualquier cosa?

¿Un refinanciamiento con retiro de efectivo afectará su puntaje crediticio?

¿Paga impuestos sobre un refinanciamiento con retiro de efectivo?

Conclusión sobre refinanciaciones de retiro de efectivo

Cuando necesitas dinero Un refinanciamiento con retiro de efectivo es una de las diversas formas en que puede convertir el valor acumulado de su vivienda en efectivo. Antes de pedir prestado, Es una buena idea comparar precios para comparar las opciones de préstamos y las tasas hipotecarias con varios prestamistas. También, considere sopesar otras opciones de préstamos, como préstamos con garantía hipotecaria o HELOC, para determinar cuál podría ser la mejor para su situación financiera personal.

Si necesita pedir prestada una suma relativamente pequeña, Los costos de cierre cobrados y el tiempo que toma procesar la nueva hipoteca pueden hacer que un refinanciamiento con retiro de efectivo sea menos conveniente y rentable que otras opciones. Por ejemplo, Los préstamos personales pueden tener costos iniciales más bajos y es posible que no tenga que esperar un largo proceso de suscripción.

-

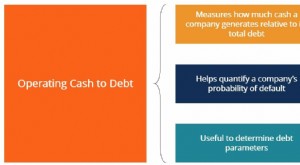

¿Cuál es la relación efectivo operativo a deuda?

El índice de efectivo operativo a deuda mide el porcentaje de la deuda total de una empresa que está cubierto por su flujo de efectivo operativo para un período contable determinado. El flujo de efect

-

Cómo iniciar un club de inversión

Jóvenes en un club escolar. Con un club de inversión, puede aprender sobre el mercado de valores invirtiendo en colaboración con un grupo de miembros motivados del club. Con un club los miembros pued

-

Las subidas de precios en Ether y Bitcoin no son signos de una burbuja

Cuando hay un rápido crecimiento en cualquiera de las criptomonedas y activos como Bitcoin, Éter, Zcash y otros, muchos lo llamarán una burbuja. En efecto, en una escala de tiempo relativamente corta,

-

¿Cuánto invertir en fondos mutuos para ganar $ 1 crore?

Mientras busca opciones de inversión para lograr una cantidad determinada, hay varias preguntas que debe hacerse. Primeramente, decida el marco de tiempo dentro del cual desea alcanzar su objetivo. En

deuda

-

¿Cuál es el significado de los certificados en efectivo y los depósitos recurrentes?

¿Cuál es el significado de los certificados en efectivo y los depósitos recurrentes? Los certificados en efectivo se compran por una cierta cantidad. Los certificados de efectivo y los depósitos recurrentes son tipos similares de inversiones bancarias. Los términos se utilizan con ma...

-

Esta es la leche no láctea más ética

Esta es la leche no láctea más ética Quizás más que nunca los consumidores están dispuestos en estos días a optar por excluirse por completo de los productos que no se sienten cómodos comprando. No todo se trata de boicots, a veces solo ...

-

Las acciones en la década de 2010 estaban en llamas:aquí le mostramos cómo obtener ganancias en la década de 2020

El mercado de valores ha tenido un viaje fabuloso durante la última década, más que triplicar su precio. Es posible que lo hayas olvidado con todos los años de preocupación por el Brexit, una curva ...

-

¿Qué es el índice de rentabilidad de Herrick?

¿Qué es el índice de rentabilidad de Herrick? El Herrick Payoff Index es una herramienta de análisis técnico prospectivo que se utiliza para identificar tendencias en los mercados de derivados. Usando el precio, volumen, y abierto interés, el índ...