Los 25 principales términos contables que los empresarios deben conocer

Hay tantos términos relacionados con la contabilidad que a menudo puede ser difícil recordarlos todos. Pero no se preocupe:aquí hay 25 de los más importantes que debe conocer para su pequeña empresa.

Hay tantos términos relacionados con la contabilidad que a menudo puede ser difícil recordarlos todos. Pero no se preocupe:aquí hay 25 de los más importantes que debe conocer para su pequeña empresa. Si es propietario de una pequeña empresa o trabaja por su cuenta, es probable que su experiencia esté en su negocio, no en la comprensión de principios básicos de contabilidad o términos comerciales confusos.

Pero para administrar su negocio y sus finanzas correctamente, es importante comprender estos términos contables básicos.

Los 25 principales términos contables que debe conocer

Las aplicaciones de software de contabilidad para pequeñas empresas han hecho que sea más fácil que nunca administrar sus finanzas sin tener muchos conocimientos de contabilidad.

Le conviene tener una comprensión práctica de estos términos contables y comerciales básicos y lo que significan.

1. Período contable

Un período contable es un período específico de tiempo cubierto por los estados financieros. Un período contable puede ser de un mes, un trimestre o un año, según el negocio.

2. Cuentas por pagar (C/P)

Las cuentas por pagar (A/P) representan el dinero que su empresa debe por bienes y servicios. A/P puede ser cualquier cosa, desde su factura de servicios públicos hasta el alquiler de su oficina. Por lo general, recibe una factura del proveedor por estos bienes y servicios, que generalmente vence dentro de los 30 días.

3. Cuentas por cobrar (C/R)

Las cuentas por cobrar son la cantidad de dinero que se le debe a su empresa por los bienes y servicios que ha proporcionado. Cuando escribe una factura, el monto de la factura se convierte en parte de su saldo de cuentas por cobrar. Conocer el monto de sus cuentas por cobrar es fundamental para calcular la rotación de sus cuentas por cobrar, lo que es beneficioso para pronosticar y obtener información comercial profunda.

4. Contabilidad de acumulación

La contabilidad de acumulación registra las transacciones cuando ocurren en lugar de cuando se realiza o recibe el pago.

La mayoría de las empresas regulares utilizan la contabilidad de acumulación. Si tiene empleados, debe utilizar el método de contabilidad de acumulación.

5. Activo

Un activo se define como cualquier cosa de valor que es propiedad de su empresa. El efectivo, los saldos de cuentas por cobrar, el inventario, los edificios, los terrenos y los vehículos se consideran activos. Los activos también pueden ser intangibles, como derechos de autor y marcas registradas.

6. Conciliación Bancaria

Este es el proceso mediante el cual se asegura de que sus cuentas del libro mayor (G/L) estén en equilibrio con su saldo bancario final para un mes específico.

El proceso de conciliación bancaria está diseñado para ubicar y registrar cualquier cargo bancario no incluido en su L/M, así como para ubicar cualquier error de contabilización bancaria. Se debe hacer una conciliación bancaria cada mes para todas las cuentas bancarias activas.

7. capital

El capital, o capital empresarial, son los activos financieros que necesita una empresa para producir los bienes y servicios que vende. El capital puede ser en forma de capital mediante la oferta de acciones, o de deuda, que puede ser un préstamo o una línea de crédito obtenida de un banco. El capital también puede ser intangible, como el nombre de la marca.

8. Contabilidad de caja

La contabilidad de caja registra los pagos cuando se reciben y los gastos cuando se pagan, no cuando se incurre en ellos.

La mayoría de los propietarios únicos y las empresas muy pequeñas utilizan la contabilidad de caja, pero si tiene empleados, debe utilizar el método de contabilidad de acumulación.

9. Contador Público Certificado (CPA)

Contador público certificado o CPA es una designación otorgada por el Instituto Estadounidense de Contadores Públicos Certificados (AICPA) a las personas que aprueban un examen y cumplen con los requisitos educativos y de experiencia.

Los CPA están sujetos a un código de ética y pueden especializarse en muchas áreas, incluidas la auditoría, la contabilidad, la contabilidad forense y la tecnología de la información. La mayoría, sin embargo, son conocidos por su experiencia en impuestos sobre la renta.

10. Costo de bienes vendidos (COGS)

El costo de los bienes vendidos es el costo directo de producir o comprar los artículos que tiene a la venta. Esto puede incluir cualquier cosa, desde materiales y mano de obra, hasta el costo de un producto que compre para revenderlo.

Es importante realizar un seguimiento de sus COGS para calcular correctamente su ganancia bruta y neta.

11. Crédito

Un crédito es un asiento contable que se realiza del lado derecho de cualquier transacción contable. Una entrada de crédito aumentará una cuenta de pasivo o capital, mientras que disminuirá una cuenta de activo.

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 31-12-19 | Cuenta de efectivo | $1,000 | |

| 31-12-19 | Cuentas por cobrar | $1,000 |

12. Débito

A diferencia del crédito, el débito es un asiento contable que se realiza en el lado izquierdo de cualquier transacción contable. Una entrada de débito aumentará una cuenta de activo o gasto y disminuirá una cuenta de pasivo o patrimonio.

13. Depreciación

La depreciación representa la cantidad de un activo en particular que se ha utilizado durante un período de tiempo.

Existen diferentes tipos de depreciación, y el método más básico es la depreciación lineal. Le permite informar gastos de depreciación iguales cada año, hasta que el activo se haya depreciado por completo.

Otros métodos de depreciación incluyen saldo decreciente, saldo decreciente doble y dígitos de la suma del año.

14. gastos

Los gastos reflejan el costo de hacer negocios. Los gastos pagan por artículos o servicios, y son una necesidad para obtener ingresos.

Los salarios, la publicidad, el alquiler, las comisiones y los elementos que informa en su informe de gastos se consideran gastos comerciales que debe realizar un seguimiento.

15. Equidad

La equidad es la participación del propietario en un negocio.

La equidad se mide calculando la diferencia entre los activos y los pasivos informados en su balance general. La diferencia representa el valor de su negocio, que puede ser un número positivo o negativo. Si su patrimonio es un número negativo, su empresa pierde valor.

16. Estados financieros

Los estados financieros están diseñados para informar el rendimiento financiero de su empresa y los inversores, auditores y acreedores los utilizan para determinar la salud financiera de la empresa. Los tres estados financieros básicos son:

- Balance

- Estado de resultados

- Estado de flujo de caja

17. Principios de contabilidad generalmente aceptados (GAAP)

Los Principios de Contabilidad Generalmente Aceptados (GAAP) son un conjunto común de reglas que incluyen principios, normas y procedimientos básicos de contabilidad que han sido emitidos por la Junta de Normas de Contabilidad Financiera (FASB).

Las pautas GAAP actualmente operan sobre diez principios clave. Cualquier empresa que cotiza en bolsa en los EE. UU. debe seguir los estándares GAAP.

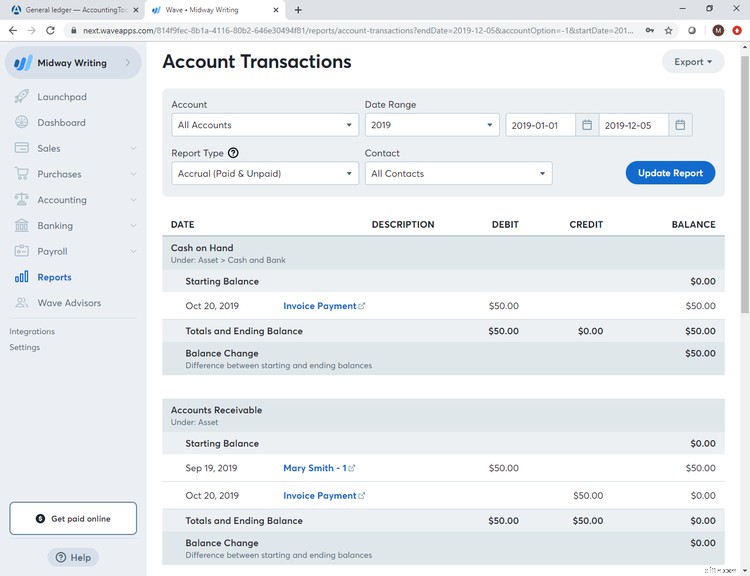

18. Libro mayor (L/M)

Libro mayor (G/L) es un registro completo de todas sus transacciones contables.

Ya sea que utilice un software de contabilidad o maneje su contabilidad manualmente, utilizará un L/M, que representa un depósito de todas las transacciones financieras realizadas por su empresa.

Aunque simplificado, este informe de L/M en Wave Accounting le proporciona una lista de todas las transacciones completadas para cada cuenta de L/M.

19. Beneficio bruto

La ganancia bruta es la cantidad de ingresos que queda después de deducir el costo de brindar un servicio o fabricar/fabricar un producto.

Para calcular la ganancia bruta, tome sus ingresos y reste el costo de los costos vendidos. Los ingresos totales restantes se consideran su ganancia bruta.

20. Inventario

El inventario son los bienes propiedad de una empresa que están listos o se están preparando para la venta. Hay tres etapas de inventario:

- Productos terminados que están listos para ser vendidos

- Trabajo en curso, como ensamblajes o kits

- Materias primas que se utilizan para crear un inventario listo para vender

Si vende productos, es importante que administre su inventario correctamente, incluida la recepción de bienes o materiales junto con las ventas de bienes terminados para mantener una valoración precisa del inventario.

21. entrada de diario

Los asientos de diario registran las transacciones comerciales. Común con los sistemas de contabilidad manual, las entradas de diario todavía se usan hoy para registrar transacciones financieras. Todas las entradas de diario deben tener una fecha, así como la cuenta a debitar y la cuenta a abonar.

| Fecha | Número de cuenta | Cuenta | Débito | Crédito |

|---|---|---|---|---|

| 31-12-19 | 6000 | Tarifas bancarias | $55 | |

| 31-12-19 | 1000 | Cuenta de efectivo | $55 |

22. Responsabilidad

Un pasivo refleja una obligación financiera que su empresa tiene con otra entidad. Las cuentas por pagar, los gastos acumulados y la nómina se consideran pasivos.

23. Ganancia/pérdida neta

La ganancia neta refleja la ganancia o pérdida final de una empresa después de calcular todos los gastos.

Al igual que el ingreso bruto, el ingreso neto resta cualquier costo de los bienes vendidos de los ingresos recibidos. Sin embargo, para determinar su ganancia o pérdida neta, también deberá restar todos los gastos del total de ingresos.

Por ejemplo, si el total de sus ingresos fue de $450,000; el costo de los bienes vendidos fue de $150,000; y los gastos operativos fueron de $200 000, su ganancia neta sería de $100 000.

Ingresos COGS Gastos Beneficio neto

$450,000 - $150,000 - $200,000 =$100,000

24. Gastos generales

Los gastos generales reflejan el costo de hacer negocios que no está directamente relacionado con la creación de un producto o servicio. Los costos administrativos, como el alquiler de la oficina, el seguro, los servicios públicos y el personal administrativo, se consideran gastos generales.

25. Ingresos

Los ingresos son los ingresos que su negocio recibe de la actividad comercial regular. Ya sea que esa actividad sea la venta de productos o la prestación de servicios, los ingresos son lo que recibe cuando sus clientes pagan por esos bienes o servicios.

El top 25 es un buen comienzo

Si bien es probable que continúe encontrándose con varias palabras, frases y acrónimos desconocidos, familiarizarse con estos 25 términos contables principales puede contribuir en gran medida a que se sienta mucho más cómodo con el proceso contable.

-

10 términos de pago importantes que los propietarios de pequeñas empresas deben conocer

Una de las partes más importantes de una factura son las condiciones de pago que se incluyen. Obtenga más información sobre los términos de pago y cómo usarlos para que le paguen a tiempo. Los términ

-

25 términos contables y comerciales importantes que debe conocer

Ya sea que sea un nuevo empresario o haya sido propietario de un negocio durante años, debe estar familiarizado con el significado de estos términos comerciales comunes. Para un profesional experimen

Artículos Destacados

- 8 cosas que los propietarios de pequeñas empresas deben saber sobre las finanzas

- Glosario de cuentas por pagar:39 términos clave que debe conocer

- Los conceptos básicos de una política de propietarios de empresas

- Fondos indexados frente a ETF:principales diferencias que debe conocer

- Conozca los 10 mejores precios de criptomonedas el 21 de septiembre, 2021

- Caída de Bitcoin:debe conocer los 10 precios principales de criptomonedas el 29 de septiembre 2021

- Conceptos básicos de contabilidad para propietarios de pequeñas empresas, o cómo no meterse en problemas

- Elegir el mejor software de contabilidad para pequeñas empresas

- El mejor software de contabilidad para su pequeña empresa

-

Uso de la ecuación contable en la contabilidad de su pequeña empresa

Uso de la ecuación contable en la contabilidad de su pequeña empresa La ecuación contable es la base de la contabilidad de partida doble. Utilizada para garantizar que los activos de la empresa sean iguales a los pasivos y al patrimonio, la ecuación contable ayuda a ma...

-

Beneficio Contable vs. Beneficio Económico:¿Cuál es la Diferencia?

Beneficio Contable vs. Beneficio Económico:¿Cuál es la Diferencia? La ganancia económica le permite saber si su negocio está ganando más que el costo de oportunidad del capital. El Ascent te muestra cómo calcularlo y analizarlo. Hace unas semanas, escribí sobre el p...