¿Cuáles son los valores disponibles para la venta?

Los valores disponibles para la venta son la categorización predeterminada de valores en los que las empresas deciden invertir con el fin de beneficiar su posición financiera. A diferencia de los valores negociables Valores negociables Los valores negociables son valores comprados por una empresa con el fin de obtener una ganancia a corto plazo. Los valores se emiten dentro de la industria de la empresa, , Los valores disponibles para la venta no se compran ni venden con el único propósito de obtener una ganancia de capital a corto plazo.

Pueden adquirirse como herramientas para diversificar algunos de los riesgos que conlleva actualmente la cartera de inversiones de una empresa. Por ejemplo, Una empresa puede optar por invertir en dos industrias que exhiben rendimientos correlacionados negativamente o invertir en una beta Beta más baja La beta (β) de un valor de inversión (es decir, una acción) es una medida de la volatilidad de sus rendimientos en relación con todo el mercado. Se utiliza como medida de riesgo y es una parte integral del Modelo de fijación de precios de activos de capital (CAPM). Una empresa con una beta más alta tiene un mayor riesgo y también una mayor rentabilidad esperada. valores con el fin de protegerse contra los riesgos de inversión.

Los valores disponibles para la venta también se pueden comprar con la intención de conservarlos a largo plazo, en lugar de obtener una ganancia de capital rápida Rendimiento de las ganancias de capital El rendimiento de las ganancias de capital (CGY) es la apreciación del precio de una inversión o un valor expresado como un porcentaje. Debido a que el cálculo del rendimiento de la ganancia de capital implica el precio de mercado de un valor a lo largo del tiempo, se puede utilizar para analizar la fluctuación del precio de mercado de un valor. Ver cálculo y ejemplo. Esta estrategia de inversión se basará en encontrar valores infravalorados que tengan un gran potencial alcista. Los valores disponibles para la venta también se pueden utilizar para proporcionar liquidez a una empresa en caso de que se necesite efectivo para financiar sus operaciones. pagar a sus inversores, o desarrollar aún más su cartera de inversiones.

Tipos de valores disponibles para la venta

Los valores disponibles para la venta se pueden clasificar en las siguientes dos categorías:

Instrumentos de financiamiento

Los instrumentos de financiación se refieren a valores emitidos por una empresa en forma de bonos con el fin de financiar las operaciones de la empresa. Los valores se registran como pasivos en el balance general de la empresa Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. ya que se espera que la empresa proporcione un cierto rendimiento a los inversores que compren los valores.

Para los inversores en bonos, la empresa emisora está legalmente obligada a pagar los cupones y reembolsar a los tenedores de bonos el valor nominal del bono al vencimiento.

Valores de inversión

Los valores de inversión son valores adquiridos por una empresa con el fin de obtener una eventual ganancia de capital o para diversificar algunos de los riesgos de la cartera de inversiones existente de la empresa.

Las empresas que operan en una industria determinada pueden poseer una ventaja de conocimiento sobre los inversores externos con respecto a los factores que pueden afectar los precios de las acciones, que es otra razón por la que las empresas pueden optar por invertir.

Tratamiento contable

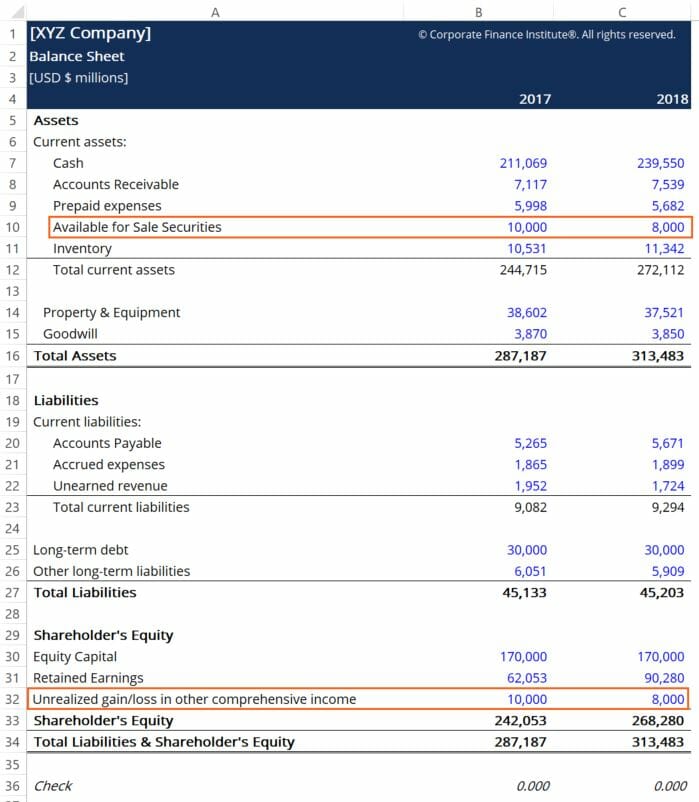

Los valores disponibles para la venta se tratan de la misma manera que los valores para negociar en los estados financieros de la empresa Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son, excepto por una diferencia. Los cambios en el valor razonable de los valores se registran en una cuenta titulada “Ganancia / pérdida no realizada en otro resultado integral, "Ubicado en la sección de capital social del accionista del balance de la empresa, como se muestra:

Los asientos de diario para registrar los cambios en el valor razonable de los valores también son ligeramente diferentes a los de los valores negociables. La contracuenta de la "Ganancia (pérdida) no realizada en valores disponibles para la venta" es la cuenta de "Ajuste justo del mercado disponible para la venta", pero ambos funcionan de la misma manera que las cuentas de asientos de diario para la función de valores negociables. A continuación se muestra un ejemplo:

Siguiendo con nuestro ejemplo de balance general anterior, Vemos que los valores disponibles para la venta perdieron $ 2 mil millones en valor para la compañía en el transcurso del período contable de 2018.

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para obtener más información sobre temas relacionados, consulte los siguientes recursos de CFI:

- Curso de presupuestación y previsión - CFI

- Curso de Fundamentos de Contabilidad - CFI

- Estándares IFRS Estándares IFRS Los estándares IFRS son Estándares Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero.

- Estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado.

-

¿Qué son los valores negociables?

Los valores para negociar son valores comprados por una empresa con el fin de obtener una ganancia a corto plazo. Las empresas no tienen la intención de mantener dichos valores durante un período de t

-

¿Qué son las ganancias inesperadas?

Ganancias inesperadas es el término utilizado en contabilidad para abordar la diferencia entre las ganancias reales de una empresa durante un período y las ganancias que se esperaba que generara. A ve

Artículos Destacados

- ¿Qué subvenciones están disponibles para veteranos mayores?

- ¿Qué son las acciones autorizadas?

- ¿Qué son las reservas de efectivo?

- ¿Qué son los estatutos de la empresa?

- ¿Qué son los convenios de deuda?

- ¿Qué son las ganancias?

- ¿Qué son los fondos disponibles para distribución (FAD)?

- ¿Qué es un Junior Security?

- ¿Qué son los valores?

-

¿Qué son las ganancias normalizadas?

¿Qué son las ganancias normalizadas? Las ganancias normalizadas se refieren a los ajustes realizados en los estados financieros para eliminar los efectos únicos que pueden afectar los ingresos netos. Una premisa fundamental para normaliz...

-

¿Cuáles son las amenazas a la independencia del auditor?

¿Cuáles son las amenazas a la independencia del auditor? En la profesión de auditoría, Existen cinco amenazas principales que pueden comprometer la independencia de un auditor. Antes de un encargo de auditoría, Es fundamental que cada miembro del equipo de ...