Certificado de depósito (CD):beneficios y cómo funcionan

La mejor manera de pensar en un Certificado de Depósito (comúnmente conocido como CD) es como un contrato entre usted y un banco:usted acepta darle al banco una cierta cantidad de dinero durante un período de tiempo específico, y el banco acepta pagarle una cierta cantidad de intereses durante ese período de tiempo.

Los CD pueden ser una excelente manera de combinar los ahorros con las necesidades financieras que anticipa dentro de los próximos años. También son útiles para fijar una tasa de interés si cree que las tasas del mercado están a punto de caer.

Funciones básicas de un CD

Si comprende algunas de las características básicas de los CD, podrá aprovecharlas al máximo para alcanzar sus objetivos financieros:

Protección de la FDIC

Los CD se encuentran entre los depósitos que pueden calificar para la protección del seguro de la FDIC. Para asegurarse de que esto se aplique a su CD, verifique que el banco que emite el CD sea una institución participante de la FDIC y que se encuentre dentro de los límites de protección de seguro de la FDIC aplicables.

Plazo

El plazo es el período de tiempo durante el cual usted compromete su depósito. Esto puede ser tan breve como un mes o puede extenderse a lo largo de varios años.

Tipo de interés

Este es el porcentaje de su depósito que se agregará al valor de su CD. Dos cosas que generalmente aumentarán las tasas de los CD son la duración del plazo y el tamaño de su depósito. Las tarifas varían de un banco a otro, por lo que vale la pena buscar las mejores tarifas.

Penalización por reembolso anticipado

A cambio de garantizarle una tasa de interés específica durante el plazo del CD, el banco generalmente le exigirá que deje su depósito en el CD durante ese plazo. Si tiene que retirar sus fondos antes de tiempo, puede estar sujeto a una multa por reembolso anticipado.

Función de llamada

Algunos CD tienen funciones de llamada que permiten al banco cancelar el CD anticipadamente. Esto puede anular el beneficio de fijar una tasa de interés, así que asegúrese de verificar las funciones de las llamadas antes de registrarse.

No te compliques demasiado

La mayoría de los CD son bastante sencillos; sin embargo, como muchos instrumentos financieros, a lo largo de los años se les han aplicado algunos giros y vueltas. Por ejemplo, existen CD negociados que agrupan a los depositantes en un CD, o CD vinculados a acciones que incorporan algún componente del crecimiento del mercado de valores en el rendimiento de los CD. Si bien estas variaciones del CD básico pueden ofrecer mejores oportunidades de retorno, también pueden conllevar riesgos adicionales. A menos que comprenda a fondo las disposiciones de estos CD más complejos, el mejor consejo es ceñirse a los CD simples y directos.

Richard Barrington

Richard Barrington, CFA, es un veterano con 20 años de experiencia en la industria financiera, incluido el haber trabajado durante más de una docena de años como miembro del Comité Ejecutivo de Manning &Napier Advisors, Inc.

Ver todas las publicaciones de Richard Barrington

-

Esta prueba de personalidad sugiere su perfil de compra

Las pruebas de personalidad suelen ser excelentes para divertirse (hola, BuzzFeed!), pero no terriblemente basado en la ciencia. Incluso el famoso indicador Myers-Briggs a menudo se exagera como una h

-

Devolución de la prima del seguro de vida a término

¿Alguna vez ha oído hablar de la devolución del seguro de vida a término con prima? Si no lo ha hecho, No estás solo. La mayoría de los planes de seguro se compran con la esperanza de no tener que u

Artículos Destacados

- Banco Comercial

- Bonos de ahorro 101:cómo funcionan y lo que necesita saber

- Encuentre la gasolina más barata cerca de mí con estas aplicaciones gratuitas

- Cómo ahorrar dinero usando sitios de subastas en línea

- Las tasas de interés de ahorro tocan fondo. Aquí está la razón por la que debería abrir una cuenta de ahorros de alto rendimiento de todos modos.

- ¿Está ganando un APY bajo en su cuenta de ahorros? Esto es lo que está dejando sobre la mesa.

- 3 dispositivos eficaces para ahorrar agua

- 3 pasos para iniciar un fondo de mantenimiento de viviendas

- Compre ahora, ahorre más tarde:comprenda los pros y los contras de BNPL frente al ahorro

-

Administrar su canal de ventas

Administrar su canal de ventas Seminario web:Gestión de su cartera de ventas Estas notas del seminario web incluyen: Gestión de oportunidades Historia Informes Really Simple Systems CRM Sales Pipeline le permite realizar un ...

-

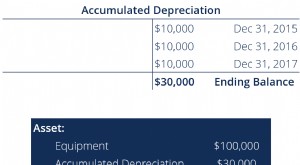

¿Qué es la depreciación acumulada?

¿Qué es la depreciación acumulada? La depreciación acumulada es el monto total de los gastos de depreciación asignados a un activo específico PP&E (propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no...