¿Qué es más importante para generar riqueza:su tasa de ahorro o el rendimiento de su inversión?

Mi nombre es Zach, y escribo en Four Pillar Freedom, donde tiendo a abordar temas financieros a través de la visualización de datos. Mientras J.D. está de vacaciones, Me ofrecí a explorar uno de sus temas favoritos:los efectos de la tasa de ahorro frente al rendimiento de la inversión.

Albert Einstein supuestamente dijo una vez que el interés compuesto es la octava maravilla del mundo, pero ¿los datos realmente apoyan esta afirmación?

En esta publicación, Exploro la naturaleza del interés compuesto, cuánto tiempo lleva convertirse en un factor importante en la acumulación de riqueza, y si realmente importa mucho o no para las personas que esperan lograr la independencia financiera en un tiempo relativamente corto.

¿Qué importa más:su tasa de ahorro o el rendimiento de su inversión?

Acumulación de riqueza en los primeros años

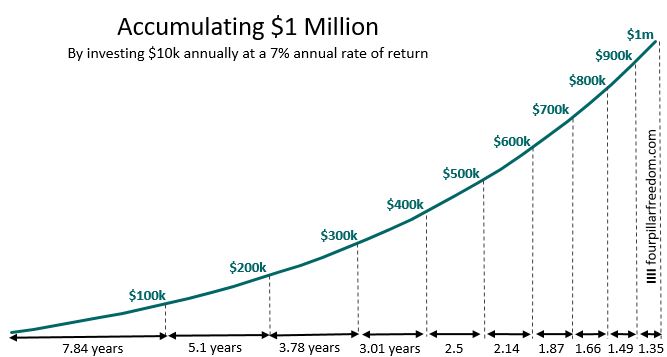

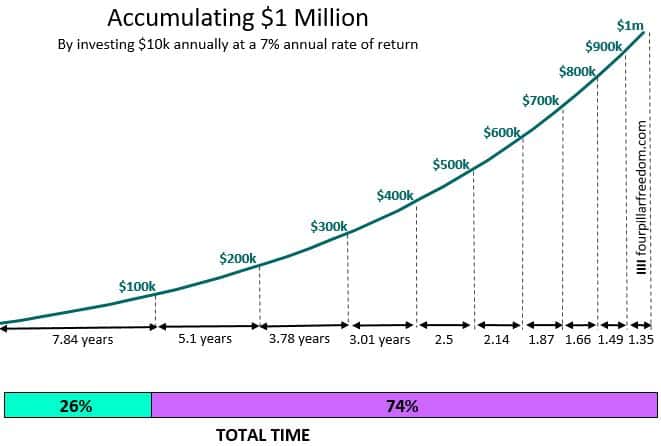

Suponga que su objetivo es lograr un patrimonio neto de $ 1 millón. Si invierte $ 10, 000 cada año y obtendrá un rendimiento anual del 7% de sus inversiones, que es una suposición razonable para los rendimientos del mercado de valores a largo plazo, acumulará $ 1 millón en aproximadamente 30,7 años.

El cuadro a continuación muestra exactamente cuánto tardaría en llegar a cada $ 100, 000 hito de patrimonio neto, usando las suposiciones de $ 10, 000 inversión anual con un rendimiento anual del 7%:

Observe cómo cada $ 100, 000 toma menos tiempo para alcanzar el hito de patrimonio neto que el anterior. De hecho, es alucinante ver eso te llevará más extenso pasar de $ 0 a $ 100, 000 de lo que pasará de $ 600, 000 a $ 1 millón :

Los primeros $ 100, 000 tarda más en ahorrar porque no recibe mucha ayuda de los retornos de inversión al principio. El tiempo que tardas en pasar de $ 0 a $ 100, 000 depende principalmente de la brecha entre sus ingresos y sus gastos.

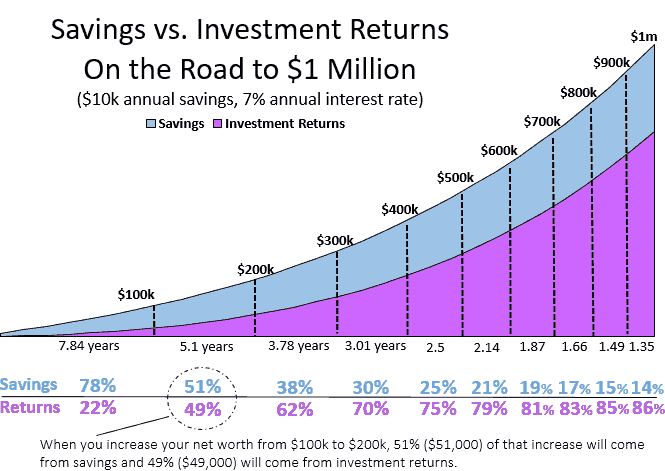

El siguiente cuadro muestra cuánto contribuyen los ahorros al crecimiento del patrimonio neto en comparación con los rendimientos de la inversión:

Si invierte $ 10, 000 cada año a una tasa de rendimiento anual del 7%, pasarás de $ 0 a $ 100, 000 en 7.84 años y un 78% de esos $ 100, 000 provendrán puramente de ahorros.

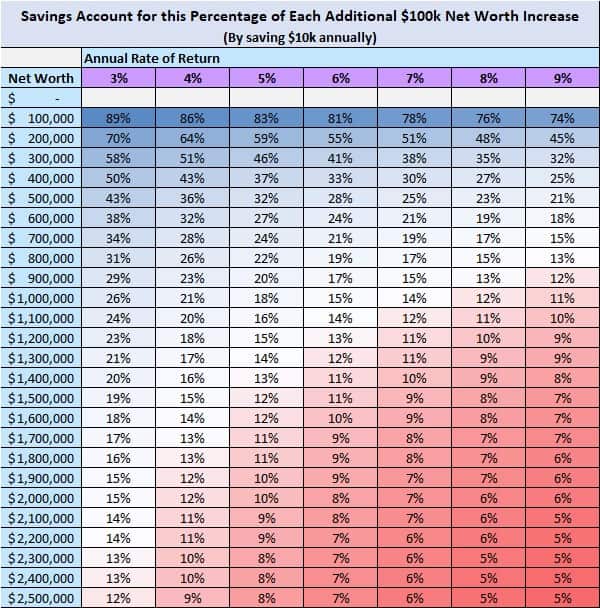

Incluso si obtiene mayores rendimientos anuales de inversión, la mayor parte de sus primeros $ 100, 000 aún provendrán de los ahorros. La siguiente tabla muestra cuánto cuenta de ahorros por cada $ 100, 000 hito patrimonial basado en diferentes tasas de rendimiento anuales:

En el extremo inferior si solo obtiene un rendimiento anual del 3%, entonces los ahorros representarán el 89% del crecimiento total de su patrimonio neto de $ 0 a $ 100, 000. En el extremo superior, si obtiene un rendimiento anual del 9%, entonces los ahorros solo representarán el 74% del crecimiento total del patrimonio neto.

La buena noticia es que una vez que cruce los $ 100, 000 hito de patrimonio neto, los retornos de inversión comienzan a ayudarlo. Por ejemplo, si sigues invirtiendo $ 10, 000 cada año a una tasa de rendimiento anual del 7%, luego, el 49% del crecimiento de su patrimonio neto a partir de $ 100, 000 a $ 200, 000 provendrán de los rendimientos de las inversiones:

Entonces, aunque esté ahorrando e invirtiendo la misma cantidad cada año ($ 10, 000), solo le tomará 5.1 años pasar de $ 100, 000 a $ 200, 000 ya que los rendimientos de la inversión se suman a su patrimonio neto. Observe cómo se necesita cada vez menos tiempo para acumular cada $ 100, 000 porque los rendimientos de la inversión comienzan a representar un mayor crecimiento a medida que pasa el tiempo.

Por qué sus primeros $ 100, 000 es un gran negocio

Es posible que encuentre estos gráficos desalentadores si es alguien que aún no ha ahorrado sus primeros $ 100, 000. Después de todo, los números no mienten:los primeros $ 100, 000 tarda más en acumularse. El socio comercial de Warren Buffett, Charlie Munger, dijo incluso una vez:"Los primeros $ 100, ¡000 es una perra! "

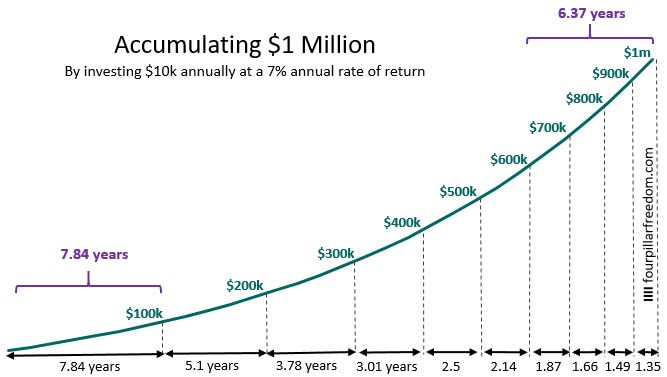

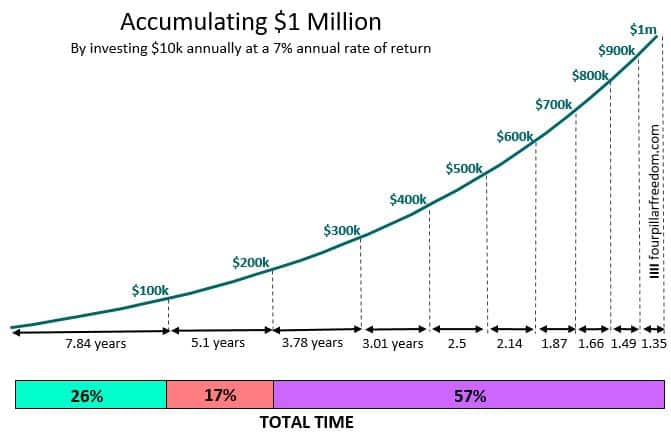

Las buenas noticias, aunque, es que acumula sus primeros $ 100, 000 representa un gran hito. Si su objetivo es ahorrar $ 1 millón, luego $ 100, 000 solo representa el 10% de su objetivo total. Pero, en cambio, veamos la acumulación de riqueza desde una perspectiva de tiempo:se necesitan 7,84 años para tener en sus manos esos primeros $ 100, 000 y un total de 30,7 años para pasar de $ 0 a $ 1 millón.

Esto significa acumular los primeros $ 100, 000 ocupa un enorme 26% (7.84 años / 30.7 años) del tiempo total que lleva acumular $ 1 millón:

Aunque puede que no parezca un gran hito en términos de dólares, acumulando sus primeros $ 100, 000 es un gran hito en términos de tiempo.

Es fascinante ver cuánto tiempo cada $ 100, 000 hito en realidad representa en el camino a $ 1 millón. Por ejemplo, pasando de $ 100, 000 a $ 200, 000 representa el 17% del viaje total en términos de años:

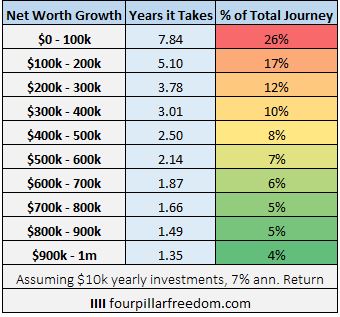

Esto significa que acumulando sus primeros $ 200, 000 representa el 43% del viaje a $ 1 millón en términos de años . La siguiente tabla muestra cuánto tiempo cada $ 100, 000 emprende el viaje a $ 1 millón (nuevamente, asumiendo una inversión constante de $ 10, 000 anuales a una tasa de rendimiento del 7%):

A medida que su patrimonio neto aumenta, cada $ 100 subsiguientes, 000 tarda menos en llegar que el anterior.

¿Cuándo importan más los rendimientos de las inversiones que los ahorros?

Hemos visto que el crecimiento del patrimonio neto puede ser lento en las primeras etapas simplemente porque no tiene suficiente dinero invertido para que los rendimientos de la inversión marquen una gran diferencia. Conforme pasé él tiempo, aunque, Los rendimientos de las inversiones comienzan a representar un crecimiento cada vez mayor del patrimonio neto. Puede que te preguntes: ¿Cuándo importan más los rendimientos de las inversiones que los ahorros? ?

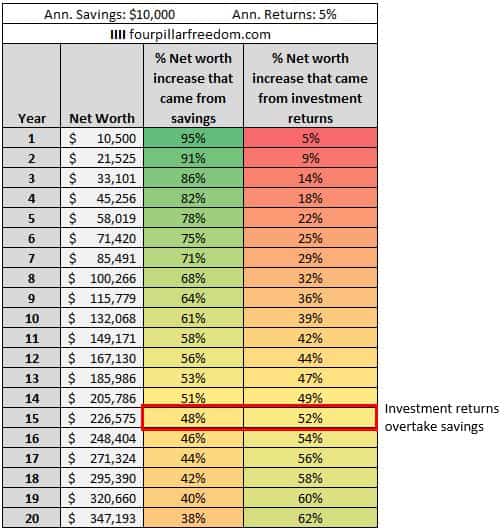

Para responder a esto, consideremos el caso anterior en el que invierte $ 10, 000 y obtener un rendimiento anual del 7% .Al final del primer año, tienes tus $ 10 iniciales, 000 más $ 700 en retornos de inversión por un total de $ 10, 700. Esto significa 93% ($ 10, 000 / $ 10, 700) del crecimiento de su patrimonio neto provino de ahorros y solo el 7% ($ 700 / $ 10, 700) provienen de los rendimientos de las inversiones.

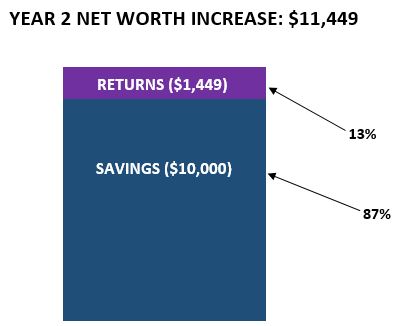

En el segundo año, inviertes otros $ 10, 000 y nuevamente obtenga un 7% de rendimiento. Este año ganarías $ 1, 449 (($ 10, 700 + $ 10, 000) * 7%) de los rendimientos de la inversión. Esto significa 87% ($ 10, 000 / $ 11, 449) del crecimiento de su patrimonio neto provino de ahorros y un 13% ($ 1, 449 / $ 11, 449) provienen de los rendimientos de las inversiones:

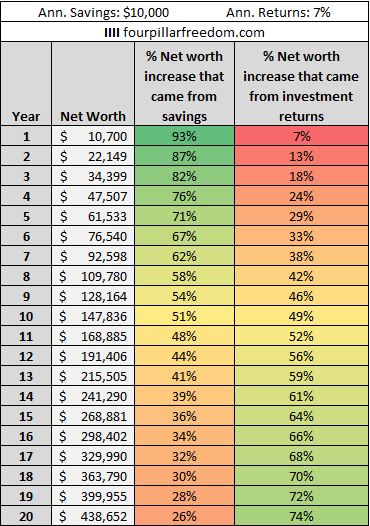

Si seguimos haciendo estos cálculos cada año, Descubriremos que los rendimientos de las inversiones representan cada vez más aumentos del patrimonio neto anual a medida que pasa el tiempo:

Observe cómo se necesitan aproximadamente 11 años para que los rendimientos de las inversiones representen un crecimiento del patrimonio neto más anual que los ahorros:

Después del año 11, Los rendimientos de las inversiones se convierten en la fuerza principal que eleva su patrimonio neto.

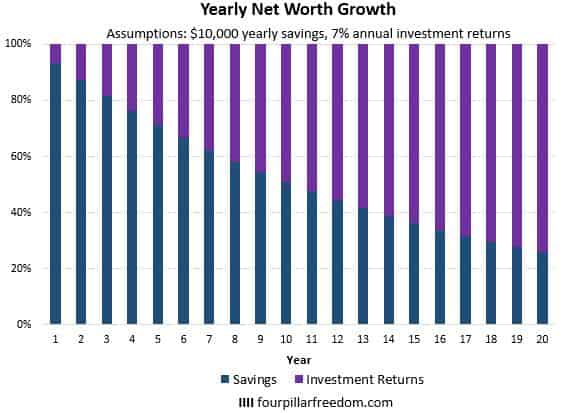

Aquí hay otra forma de ver estos números:

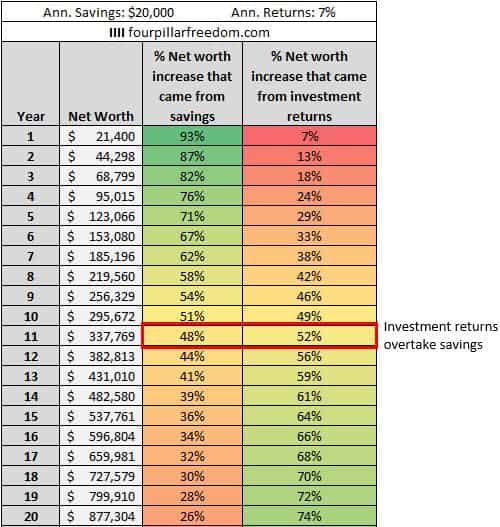

Resulta que no importa cuánto ahorre cada año, estos números son ciertos. Por ejemplo, suponga que ahorró $ 20, 000 consistentemente cada año en lugar de $ 10, 000:

Solo cambian las cifras del patrimonio neto. Los porcentajes permanecen iguales. Los rendimientos de la inversión superan a los ahorros nuevamente en el año 11.

Pero, ¿qué pasa si obtiene un rendimiento anual inferior al 7% de sus inversiones? Por ejemplo, suponga que ahorra $ 10, 000 cada año nuevamente, pero en su lugar obtienen un rendimiento anual del 5%:

Vemos un patrón similar:los rendimientos de la inversión comienzan lentamente a representar un mayor crecimiento del patrimonio neto a lo largo del tiempo, pero en este escenario se necesitan alrededor de 15 años para que los retornos sean más importantes que los ahorros.

Esto nos lleva a una pregunta interesante: ¿Cuánto tiempo se necesita para que el rendimiento de la inversión supere a los ahorros para diferentes cantidades de rendimiento anual?

Esta tabla revela la respuesta:

Cuanto menor sea el rendimiento anual de su inversión, cuanto más tarden los rendimientos de las inversiones en ser más importantes para el crecimiento del patrimonio neto que los ahorros.

¿Qué importancia tienen los rendimientos de las inversiones para los jubilados anticipados?

Hemos visto que la cantidad que ahorra suele ser más importante que los retornos de inversión que obtiene en los primeros años de un viaje de patrimonio neto. Esto plantea una pregunta interesante:¿cuánto importan los rendimientos de las inversiones para las personas que esperan lograr la independencia financiera en un lapso de tiempo de solo 10 a 20 años?

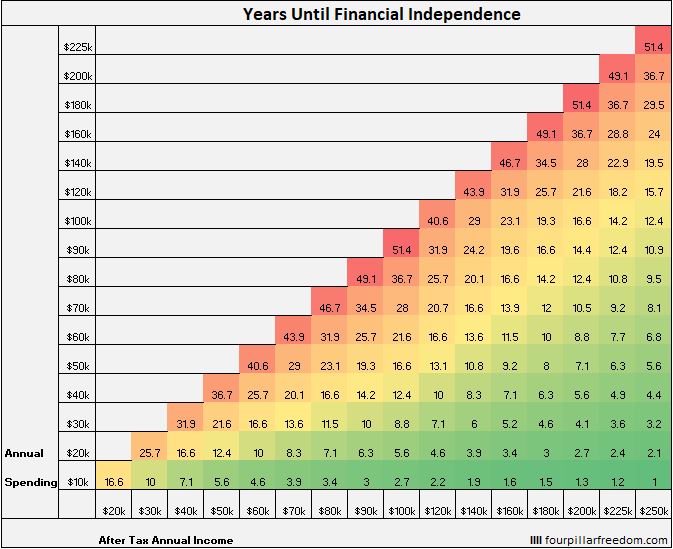

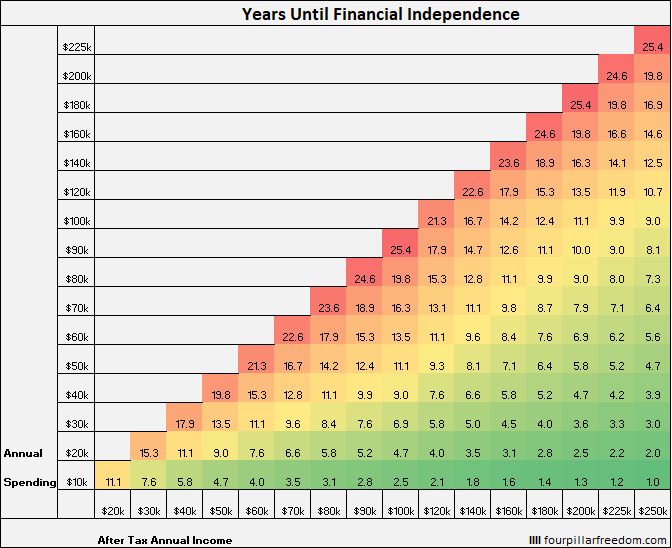

Según Financial Independence Grid, un hogar que puede ahorrar el 50% de sus ingresos anuales después de impuestos cada año podrá lograr la independencia financiera (25 veces sus gastos anuales) en solo 16.6 años, asumiendo que comienzan con $ 0 y obtienen un rendimiento de inversión del 5% cada año:

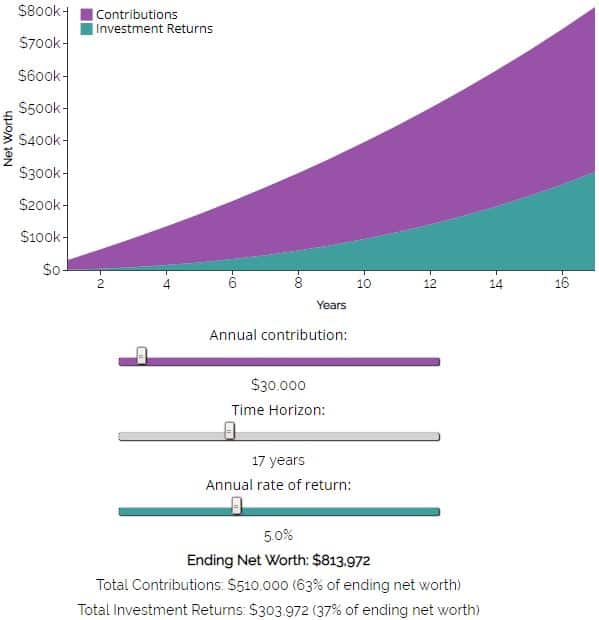

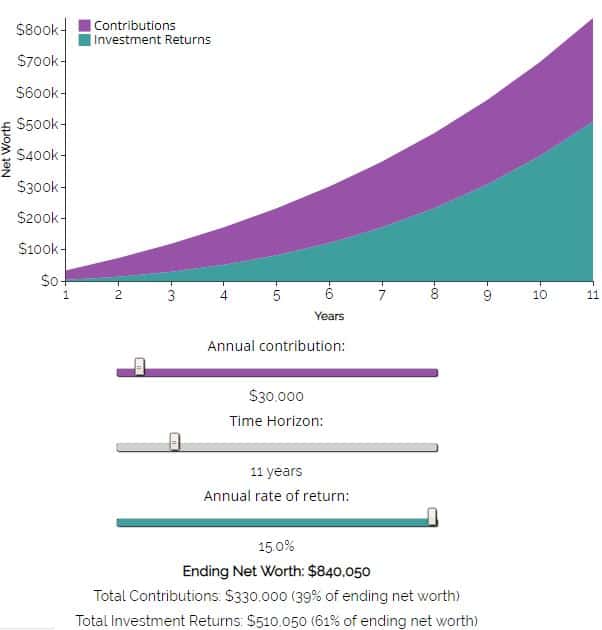

Redondeemos este número a 17 años y descubramos cuán importantes son los retornos de inversión frente a los ahorros en el camino hacia la independencia financiera. Usando mi Calculadora de Contribuciones vs. Devoluciones, podemos averiguar cuánto importan los retornos de inversión. (Nota:estoy usando el término "contribuciones" y "ahorros" indistintamente aquí).

Considere un hogar que puede invertir $ 30, 000 por año a una tasa de rendimiento anual del 5% durante 17 años. Al final de estos 17 años, tendrán $ 813, 972, El 63% de los cuales provendrá puramente de ahorros. Solo el 37% de esta cantidad final total provendrá de los rendimientos de las inversiones.

En su lugar, considere si este hogar puede obtener un rendimiento anual del 7% y, al mismo tiempo, ahorrar la mitad de sus ingresos. Resulta que podrían lograr F.I. en solo 15 años. En este caso, los rendimientos de las inversiones representarían el 44% de su patrimonio neto total después de 15 años:

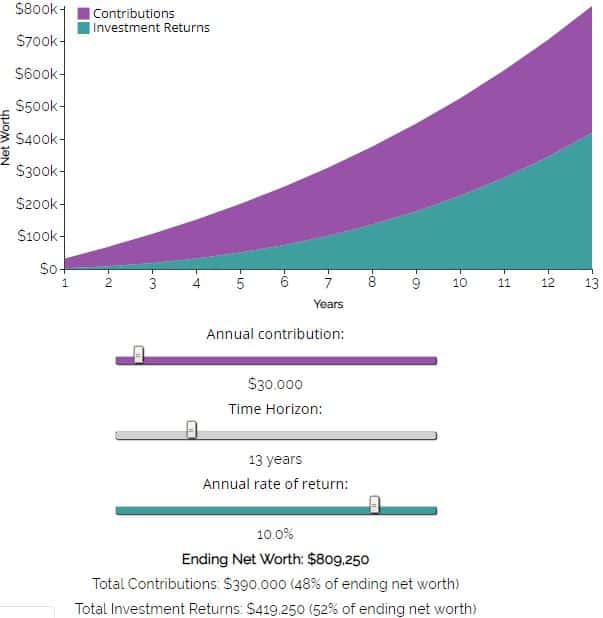

Y si, en cambio, este mismo hogar obtuviera un rendimiento anual estelar del 10%, podrían lograr F.I. en tan solo 13 años. En este caso, los rendimientos de las inversiones representarían el 52% de su patrimonio neto total después de 13 años:

Entonces, para las personas que pueden lograr F.I. en 13 a 17 años, los rendimientos de las inversiones representan entre un tercio y la mitad del crecimiento total del patrimonio neto.

Pero supongamos que esta misma pareja experimenta una increíble rentabilidad anual del 15%, como la que hemos visto desde el fondo del mercado de valores de marzo de 2009, como J.D. mencionó anteriormente. Aquí está la misma cuadrícula de independencia financiera de antes, excepto con los supuestos de un rendimiento anual de la inversión del 15% en lugar del 5%:

Si esta misma pareja pudo ahorrar e invertir la mitad de sus ingresos cada año con un rendimiento anual del 15%, podrían lograr la independencia financiera en solo 11,1 años.

Por simplicidad, redondeemos a 11 años y conectemos los mismos números que hicimos antes en la Calculadora de Contribuciones vs.

Resulta que el 61% del patrimonio neto de esta pareja después de 11 años estaría compuesto por retornos de inversión. Recuerde que esta misma pareja que obtuvo un rendimiento anual del 5% en su camino a F.I. solo el 37% de su patrimonio neto final estaba compuesto por rendimientos de inversión. ¡Esa es una gran diferencia!

Como señaló J.D., estos increíbles rendimientos desde 2009 han dado un gran impulso a los inversores durante la última década, pero este tipo de devoluciones no son típicas. El mercado de valores suele ofrecer un rendimiento anual de alrededor del 7%, por eso utilicé ese número constantemente a lo largo de esta publicación.

Conclusión

Vimos algunas cosas interesantes en esta publicación:

- En un viaje de valor neto los primeros $ 100, 000 suele tardar más en acumularse. Cada $ 100 subsiguientes, 000 tarda cada vez menos en acumularse, aunque.

- La cantidad que ahorra es más importante que el rendimiento de su inversión en los primeros años.

- Para las personas que pueden lograr F.I. en 13 a 17 años, los rendimientos de las inversiones representan entre un tercio y la mitad del crecimiento total del patrimonio neto.

Tu trabajo como individuo es céntrate en lo que puedes controlar . Esto significa concentrarse en aumentar sus ingresos, manteniendo sus gastos bajo control, minimizando las tarifas de inversión, y mantener una asignación de activos que se alinee con sus objetivos financieros.

Si espera lograr la independencia financiera en un período de tiempo relativamente corto, probablemente será mejor que se concentre en estas variables que puede controlar en lugar de preocuparse por los rendimientos de la inversión, que están en gran parte fuera de su control, y es probable que nunca sean tan buenos como lo han sido durante la última década.

-

Cómo maximizar los rendimientos minimizando el riesgo de inversión

En 2005, alguien escribió que Priceline.com sería una buena acción en la que invertir. En el momento, Usé Priceline porque viajaba con frecuencia. También conocía la estrategia de inversión para el éx

-

Establezca metas financieras para los momentos importantes de su vida

Tiene grandes esperanzas y sueños emocionantes para su vida, desde organizar una boda memorable, amueblar la casa de sus sueños o financiar un automóvil nuevo. Un paso importante para lograr estos mom

Artículos Destacados

- ¿Qué inversión financiera es adecuada para usted?

- Elegir una inversión para su IRA

- 3 consejos para ahorrar agua en su baño

- Elaboración de un presupuesto financiero para su empresa

- Inversión para el flujo de caja:creación de una cartera de inversiones más diversificada

- Ratios de gastos bajos:más importantes para el rendimiento de su inversión de lo que cree

- FD VS SIP:¿Qué ofrece más por su dinero?

- Por qué la estrategia de inversión de Dave Ramsey es mala para su riqueza

- Educación financiera básica:12] Consejos para administrar su dinero y generar riqueza

-

7 consejos para ahorrar e invertir a los 30

7 consejos para ahorrar e invertir a los 30 Los 30 años de una persona suelen estar llenos de cambios importantes:un cambio de carrera, matrimonio, la compra de una casa, embarazo y más. Están en un momento de la vida en el que están alcanzan...

-

Ahorrar para la licencia por maternidad:cómo preparar financieramente a su familia

Ahorrar para la licencia por maternidad:cómo preparar financieramente a su familia El tiempo libre que se pasa con un recién nacido es uno de los momentos más memorables en la vida de un padre. Como cualquier otro acontecimiento importante de la vida, La planificación financiera es ...