La historia de mi dinero:la perspectiva de un inversionista milenial sobre cómo abordar la deuda y establecer metas

¿Cuáles son algunas lecciones de dinero que aprendiste mientras crecías?

No tuve ningún entrenamiento formal de "dinero" mientras crecía, pero tuve experiencias.

Soy uno de los seis hijos de mi familia y crecimos en la clase media baja (con algunos tiempos difíciles). Rara vez teníamos dinero para algo más allá de lo esencial, y todavía recuerdo ser el niño sin las cosas bonitas. Esa crianza se convirtió en inseguridad monetaria cuando era adulto. Siempre me preocupa perderlo todo y es probable que nunca me deshaga de ese sentimiento.

Nunca hablábamos de invertir en mi hogar, aunque siempre tuve curiosidad por saber cómo funcionaba la bolsa de valores. Pero realmente no aprendí los conceptos básicos de inversión y ahorro hasta que comencé a trabajar.

¿Seguiste estudios superiores? ¿Cómo lo pagaste?

Fui a UNC-Chapel Hill y me gradué en periodismo. ¡Vamos tacones! Crecí en Carolina del Norte, por lo que tuve la suerte de obtener tasas de matrícula estatales para una buena escuela pública. También recibí algunas becas, pero aun así tuve que pedir préstamos para la mayoría de los costos. Y ocho años después, todavía les estoy pagando.

Estoy tan contenta de haber ido a la universidad. Tenía sentido para mí, pero entiendo cómo no tiene sentido para todos. También debe considerar el aspecto de la deuda, especialmente en las escuelas de mayor precio. Y muchos de nosotros solo tenemos alrededor de 18 años cuando tomamos esta gran decisión financiera. Es una locura pensar en retrospectiva.

Cuéntanos cuándo empezaste a ganar dinero.

Técnicamente, mi primer trabajo fue de niñera cuando era adolescente. Mi primer trabajo “real” fue como recolector de helados en una heladería local en la escuela secundaria. Y mi primer trabajo profesional fue como reportero en Bloomberg. Cometí una buena cantidad de "errores de dinero" justo al salir de la universidad, pero en realidad solo estaba tratando de arreglármelas solo en la ciudad de Nueva York. Tenía deudas de tarjetas de crédito de vez en cuando, y saqué más de un adelanto en efectivo para mudarme de apartamento (uno en una carrera nocturna a un cajero automático de Chinatown).

Definitivamente tampoco ahorré mucho. Y la rica ironía fue que escribí sobre el dinero y los mercados en Bloomberg (nota al margen:¡los expertos en dinero también tienen sus problemas!). Fue entonces cuando comencé a comprender cuán importantes eran las finanzas personales y la inversión.

Me mudé a Carolina del Norte unos años más tarde y realmente me puse manos a la obra con mis finanzas. Para ser justos, era mucho más fácil con un costo de vida más bajo. Transfirí el saldo de mi deuda de tarjeta de crédito a una oferta de tasa cero y comencé a ahorrar un fondo de emergencia. Luego, cuando tenía 26 años, comencé a invertir y nunca miré hacia atrás.

¿Y tu plan de dinero es...?

Durante algunos años, mi socio Matt y yo invertimos la mayor parte de nuestro dinero en una cuenta de ahorros para poder comprar una casa. Buenas noticias:¡Compramos una casa en marzo! Trae las facturas de los propietarios, ¿verdad?

Ahora que tenemos una casa, desviaremos más de esos "ahorros" más allá de nuestro fondo de emergencia de seis meses a nuestras cuentas de corretaje sujetas a impuestos (o lo gastaremos en una mesa de comedor, seamos realistas). Pero aún mantendremos ese fondo de emergencia en una cuenta de ahorros y lo ampliaremos si lo necesitamos. Consejo profesional:no siempre necesitas un objetivo para el cual ahorrar, ¡solo asegúrate de ahorrar!

Ambos maximizamos nuestros 401(k) y yo contribuyo a una cuenta de ahorros para la salud para aprovechar nuestras oportunidades antes de impuestos. Probablemente abriré una IRA solo para aumentar un poco nuestros ahorros para la jubilación, aunque voy y vengo entre concentrarme demasiado en la jubilación en lugar de enfocarme en metas más cercanas a nuestro cronograma.

También aportamos una cantidad fija de dinero a un fondo de mercado amplio en esas cuentas sujetas a impuestos cada mes, sin importar si el mercado está al alza o a la baja. Lo consideramos como un ahorro en las cuentas de inversión sujetas a impuestos que podemos aprovechar para cualquier gran sueño que tengamos en los próximos 15 a 20 años.

Aparte de eso, también tengo una especie de cuenta de "juego", donde pongo dinero en sectores y acciones en las que creo. Por cierto, no opero activamente. Mantuve todas mis posiciones de mercado durante años.

Hemos trabajado duro para llegar a este lugar, y hemos sido increíblemente privilegiados y afortunados de poder concentrarnos tanto en construir nuestros ahorros. Estamos en el mejor momento de nuestra vida financiera:ambos empleados, viviendo cómodamente, sin dependientes (bueno, excepto nuestro perro). En estas condiciones, nos resulta fácil ahorrar dinero, especialmente porque Matt y yo somos muy reacios al riesgo (para mí, principalmente debido a mi infancia).

Pero sabemos que puede que no siempre sea tan fácil, por lo que pensamos constantemente en el futuro.

¿Qué pasa con tus metas futuras de dinero?

Nuestra casa era nuestra mayor meta de dinero. Irónicamente, marcamos esa casilla, pero todavía tenemos una larga lista de gastos que cubrir (como amueblar la casa... ¡puaj!).

También nos encantaría pagar nuestra deuda (préstamos estudiantiles) en los próximos dos o tres años. Y bromeo con Matt sobre comprar una casa en la playa algún día (pero entre tú y yo, eso no es una broma). ¡Tal vez lleguemos allí!

Sobre todo, solo queremos que nuestra (futura) familia se sienta segura.

Hablemos de problemas de dinero. Todo el mundo los tiene, ¿cuáles son algunos de los tuyos?

Nuestra mayor lucha ha sido saber cómo prepararnos para el futuro. Ahora que tenemos una hipoteca y estamos pensando en los niños en el futuro, es difícil equilibrar qué gastar ahora y qué gastar más adelante. Tenemos la base financiera básica (fondo de emergencia, jubilación, inversiones sujetas a impuestos), pero ahora estamos pensando en cómo subir de nivel sin arriesgarnos demasiado.

Los dos todavía estamos pagando préstamos estudiantiles también. Ya casi termino, pero Matt fue a la facultad de derecho y eso no es barato. A veces, el monto en dólares es intimidante, pero constantemente tengo que recordarme a mí mismo que tenemos un plan que nos llevará allí.

Es difícil saber cómo estar preparado para más adelante en la vida. Tendremos (presumiblemente) hijos, carreras y emergencias inesperadas en las décadas de vida que tenemos por delante. ¿Cómo te preparas para todo eso ahora? ¿Seremos capaces de mantener este estilo de vida más adelante? ¿Cómo serán los costos en el futuro? ¿Cómo será el mundo dentro de 10, 20, 30 años?

Cuando eres joven, te crees invencible. Pero la vida es lo que sucede cuando estás haciendo planes. Eso es realmente difícil de aceptar cuando eres un planificador (como yo).

Además, como veinteañero (que pronto tendré treinta y tantos, ¡guau!), me dicen que haga un montón de cosas ahora para lograr la libertad financiera más adelante. Es mejor comenzar temprano y tener un plan en marcha, dice todo el mundo. ¿Cómo priorizo todo esto? Obviamente, no puedo ahorrar todo mi dinero, invertir todo mi dinero y pagar las cuentas al mismo tiempo.

¿Tienes un mantra de dinero?

Me encanta el mantra de "ahorra como pesimista, invierte como optimista". Priorizamos el ahorro sobre todo en nuestro hogar. Duermo mejor por la noche cuando sé que tenemos efectivo en el banco. Esa es una preferencia personal, ¡y está bien si tú también te sientes así! Diferentes trazos para diferentes personas.

También somos diligentes en poner dinero constantemente en nuestra cuenta de corretaje. Aquí es donde sale mi lado optimista. Me gusta pensar en el mercado global como una apuesta a la sociedad. Si cree que la sociedad se reconstruirá y que la innovación continuará después de las crisis, entonces tiene un buen argumento a favor de las acciones a largo plazo.

Danos una charla de 10 segundos sobre dinero.

Eh, tú. Apuesto a que sientes que no estás haciendo lo suficiente. Confía en mí, todos nos sentimos así de vez en cuando, y ninguno de nosotros lo tiene todo bajo control. Pero está pensando activamente en cómo mejorar su viaje financiero, y eso es más de lo que la mayoría de nosotros estamos haciendo. Calcule sus objetivos, prepare un presupuesto y respete sus inseguridades financieras. Tienes esto.

¡Gracias por compartir tu historia de dinero con nosotros, Callie!

Para obtener información de expertos sobre movimientos y tendencias recientes del mercado, regístrese para recibir nuestra actualización semanal del mercado .

-

3 objetivos financieros que debe comenzar a establecer ahora

¿Quieres salir adelante económicamente? Aquí hay algunos objetivos financieros clave que debe establecer para lograr este sueño. Fuente de la imagen:Getty Images. Llegar a tener éxito financiero es u

-

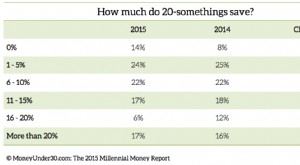

Encuesta sobre el dinero de los millennials de 2015:¿Cuánto ganan y ahorran los veinteañeros?

La Encuesta Millennial Money 2015 exclusiva de Money Under 30 revela cuánto ganan, ahorran y piden prestado los estadounidenses promedio de 20 y tantos años. ¿Cómo se comparan sus hábitos financieros?

Artículos Destacados

- Similitudes en los mercados de capitales y monetarios

- Liquidación de deudas e impuestos

- Beneficios y riesgos de la liquidación de deudas

- Cómo salir de una deuda sin dinero y con mal crédito

- 5 objetivos financieros para comenzar en 2021

- 5 movimientos de dinero que los millonarios toman para ser ricos y libres de deudas

- Cómo el establecimiento de metas puede sacarlo de la deuda

- Citas y deudas

- 6 prácticas básicas de dinero

-

¿En qué metas de ahorro debe enfocarse primero?

¿En qué metas de ahorro debe enfocarse primero? Ha estado trabajando arduamente para reducir los gastos y dejar de vivir de cheque en cheque. Negociaste un aumento de sueldo o conseguiste un trabajo mejor pagado. Su actuación paralela está creando...

-

Estamos pagando $200,000 de deuda y ahorrando para una casa

Estamos pagando $200,000 de deuda y ahorrando para una casa Vea cómo una pareja en Minnesota que gana aproximadamente $100,000 al año está manejando una caída reciente en los ingresos mientras se fijan en comprar su propia casa. Bienvenido a YNAB Money Snaps...