Money Market vs. CD:¿Cuál es mejor para usted?

Si tiene algunos ahorros sobre los que le gustaría ganar intereses, pero cree que una cuenta de ahorros regular no es suficiente, considere usar una cuenta de mercado monetario o un certificado de depósito (CD). Cuál es mejor para usted depende de sus expectativas de ingresos y del tipo de acceso que necesita.

Cuentas de mercado monetario versus CD:una descripción general rápida

Un dinero mercado cuenta es una cuenta de depósito que gana intereses como una cuenta de ahorros, pero te permite acceder como una cuenta corriente. Con una cuenta de mercado monetario, puede obtener una tasa de interés competitiva en su saldo y acceso limitado a la emisión de cheques y tarjetas de débito.

Un CD es una cuenta de ahorros que generalmente requiere que dejes tu dinero depositado por un tiempo determinado. Cuando se acabe el tiempo, o el CD venza, puede cobrarlo o "transferirlo" por otro plazo. Los CD generalmente ofrecen tasas más altas que las cuentas del mercado monetario.

Aquí hay un vistazo a los dos tipos de cuentas de un vistazo:

Los CD y las cuentas del mercado monetario son lugares igualmente seguros para guardar su dinero.

Tanto los CD como las cuentas del mercado monetario son cuentas de depósito. Eso significa que en FDIC -bancos miembros, su dinero está protegido por la Corporación Federal de Seguros de Depósitos hasta el monto máximo permitido por la ley. (Para obtener la protección completa que brinda el seguro federal, asegúrese de que sus depósitos combinados estén dentro de los límites federales consultando la calculadora en línea de la FDIC

En otras palabras, su efectivo en cualquier tipo de cuenta es lo más seguro posible.

Sugerencia de Ally Bank:cuenta del mercado monetario se parece mucho a los fondos de inversión del mercado monetario . Son productos completamente diferentes. Una mutual del mercado monetario fondo es un producto de inversión que no está asegurado por la FDIC. Puede obtener más información sobre estos aquí en Ally Invest.

Los CD tienen que ver con las tarifas.

Si su prioridad número uno es obtener la tasa de interés más alta, es probable que los CD sean su mejor opción. Los CD, especialmente los CD a más largo plazo, generalmente ofrecen APY (rendimiento porcentual anual) más altos que otros tipos de cuentas de depósito, incluidas las cuentas del mercado monetario. Y hay varios tipos de CD para elegir para satisfacer diferentes necesidades.

Además, los CD generalmente tienen tasas fijas, por lo que si "asegura" una excelente tasa por adelantado, es suya durante el plazo del CD. Puede estimar sus ganancias y jugar con la duración de los plazos y los montos de los depósitos ingresando sus números en una calculadora de CD, como esta.

Sin embargo, los CD generalmente requieren que deje su dinero depositado durante un cierto período de tiempo. Si retira su dinero antes del tiempo especificado, podría terminar pagando una multa por retiro. Y realmente no puede agregar dinero a su CD hasta que alcance su vencimiento y lo renueve por otro plazo.

Las cuentas de mercado monetario tienen que ver con el fácil acceso.

Si necesita tener acceso regular a sus fondos, es mejor que use una cuenta de mercado monetario que un CD. Esto se debe a que, con una cuenta de mercado monetario, puede realizar hasta seis retiros por ciclo de estado de cuenta (según los límites federales) y realizar tantos retiros de cajeros automáticos como desee.

Además, puede agregar dinero al saldo de su cuenta de mercado monetario cuando lo desee, para que no gaste accidentalmente el efectivo que destinó para ahorros.

Una nota sobre las tasas de las cuentas del mercado monetario:aunque los CD generalmente ofrecerán tasas de interés más altas a cambio de dejar su depósito solo por un tiempo, eso no quiere decir que no pueda obtener una excelente tasa en una cuenta del mercado monetario. Busque y compare los APY para encontrar una tasa competitiva y asegúrese de comprender todos los términos de cualquier cuenta que considere.

Sugerencia de Ally Bank:debido a que los bancos en línea no tienen los gastos generales de los bancos tradicionales, pueden transferirle los ahorros en forma de excelentes tasas.

Vea nuestras tasas de cuenta de mercado monetario

Entonces, ¿cuál es una mejor manera de hacerlo, una cuenta de mercado monetario o un CD?

Si un CD o una cuenta de mercado monetario es lo mejor para usted depende de sus prioridades para sus ahorros. En términos generales, si necesita un acceso flexible, abra una cuenta de mercado monetario; si no lo hace, aproveche las tarifas de CD más altas.

Sin embargo, no olvide que no existe una regla que diga que no puede tener ambos. Es posible que desee abrir un CD para objetivos a largo plazo y una cuenta de mercado monetario para objetivos a corto plazo o tal vez incluso un fondo de emergencia.

-

Alquilar o comprar una casa:¿cuál es mejor para usted?

¿Es más barato alquilar o comprar una vivienda? Eso depende. Ya sea que haya soñado durante mucho tiempo con tener un lugar propio o que siga escuchando que está desperdiciando dinero en el alquiler

-

¿Qué prestamista entre pares es mejor para usted? Prosperar vs. LendingClub

Los préstamos sociales ofrecen excelentes alternativas a los préstamos bancarios regulares. Prosper y LendingClub son los mejores grupos de préstamos entre pares. ¿Pero cuál es mejor para ti? ¿Qu

Artículos Destacados

- ¿Qué bancarrota es adecuada para usted?

- Honorario o comisión del asesor:¿Cuál es mejor para usted?

- ¿Qué inversión financiera es adecuada para usted?

- ¿Qué seguro para mascotas es el adecuado para usted?

- 5 cosas por las que pagas de más

- Presupuesto de las finanzas personales:¿Qué opción es la adecuada para usted?

- Mercado monetario frente a CD

- Las mejores cuentas y tarifas del mercado monetario para 2021

- Mejoramiento vs. Capital personal:¿Cuál es la mejor opción para usted?

-

Money Market vs. CD:¿Cuál es el adecuado para usted?

Money Market vs. CD:¿Cuál es el adecuado para usted? Tanto las cuentas del mercado monetario como los certificados de depósito (CD) permiten que sus ahorros generen intereses. En general, Las cuentas del mercado monetario ofrecen tasas de interés más ba...

-

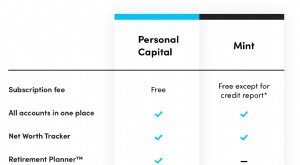

Capital personal vs.Mint:¿Cuál es la mejor opción para usted?

Capital personal vs.Mint:¿Cuál es la mejor opción para usted? ¿Qué plataforma financiera debería utilizar:Capital personal o Mint? Esta es una pregunta común porque ambas empresas ofrecen herramientas de financiación en línea populares. De un vistazo parecen...