Comprender los préstamos entre pares

Por lo general, si necesita pedir dinero prestado, puede visitar su banco local para ver si puede aprobar un préstamo. Pero las instituciones financieras tradicionales y los bancos pueden tener requisitos crediticios y de ingresos más rígidos cuando se trata de préstamos, lo que puede hacer que obtener préstamos sea un desafío para algunos.

Afortunadamente, hoy en día hay varias formas diferentes de pedir dinero prestado. Un nuevo enfoque para la industria de los préstamos son los préstamos entre pares, también conocidos como préstamos P2P. Estos servicios son alternativas basadas en la web a la ruta de préstamo tradicional, como el uso de bancos o cooperativas de crédito. Los préstamos entre pares pueden hacer que la búsqueda de tasas de préstamo sea rápida y fácil y también puede ser una opción más asequible, según el tipo de préstamo.

Para aquellos que tienen los fondos para prestar, los préstamos entre pares también pueden ser una oportunidad para ganar dinero. Esta forma de préstamo social hace que la financiación y la inversión sean más accesibles, y es una opción que ha funcionado para millones de prestatarios e inversores. Los expertos predicen que el mercado de préstamos entre pares crecerá alrededor de un 30 % para 2027.

Aprendamos más sobre los préstamos entre pares, cómo funcionan y si podrían tener sentido para sus objetivos de préstamo o inversión.

¿Qué son los préstamos entre pares (préstamos P2P)?

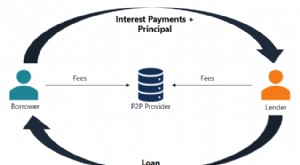

Los préstamos entre pares son un servicio de préstamos en línea donde los inversores independientes financian préstamos para personas que buscan pedir dinero prestado. A cambio, los propios inversores cobran las tasas de interés que un prestatario normalmente pagaría a un banco o institución financiera. La mayoría de los préstamos P2P generalmente no requieren ninguna garantía. La totalidad del préstamo de un prestatario puede ser financiado por un solo inversionista o por un grupo de diferentes inversionistas que aportan cantidades más pequeñas.

Al eliminar a los intermediarios, un servicio de préstamos P2P brinda a los inversores la oportunidad de recibir un mayor rendimiento de su inversión inicial. Pero, al mismo tiempo, esos inversionistas asumen el riesgo de prestar dinero a un cliente o negocio que puede no pagar su préstamo como se prometió. Los préstamos P2P ofrecen préstamos garantizados y no garantizados; sin embargo, la mayoría de los préstamos son préstamos personales no garantizados.

¿Cómo funcionan los préstamos entre pares?

Los préstamos entre pares están disponibles a través de plataformas en línea que vinculan a los prestatarios con los inversores que están dispuestos a otorgar préstamos. Puede compararlo con la forma en que eharmony hace el trabajo preliminar para que usted encuentre su pareja perfecta. La diferencia aquí es que los prestatarios e inversores P2P nunca tratan directamente entre sí.

Desde determinar la elegibilidad del préstamo, establecer las tasas de interés y las tarifas, y cobrar los pagos, las plataformas se encargan de todo. En conjunto, los préstamos P2P son un proceso bastante sencillo. Veamos cómo se ve tanto para el prestatario como para el inversor.

Préstamos entre pares para prestatarios

Así es como se verá normalmente el proceso si es un prestatario que quiere utilizar préstamos P2P :

- Compare las plataformas P2P y las pautas de préstamo. (Los mercados pueden tener diferentes tarifas, tasas de interés, requisitos mínimos de puntaje de crédito, montos máximos de préstamos, etc.)

- Aplica a la plataforma que te gusta llenando su solicitud. Esto puede requerir una verificación de crédito, pero algunos sitios le permiten solicitar una aprobación previa. (Recuerde, esta es una consulta suave y no afecta su puntaje de crédito).

- Si se aprueba, calcule su pago mensual en función de la tasa de interés y los términos indicados. Luego determine si sus pagos están dentro de su presupuesto.

- Espere a que los inversores revisen su cotización. Según el interés de los inversionistas, su préstamo podría financiarse por completo el mismo día o hasta que expire su cotización.

- Cuando se apruebe, recibirá los fondos y comenzará a realizar los pagos programados del préstamo.

Préstamos entre pares para inversores

Ahora veamos el proceso para un inversor:

-

- Compare las plataformas P2P y sus pautas para inversores. (Esté atento a las tarifas de servicio, ya que en última instancia reducirán el rendimiento de su inversión).

- Una vez que elija un sitio, cree una cuenta.

- Explore diferentes opciones de préstamo. (Algunas aplicaciones de préstamos P2P califican los préstamos para que sea más fácil sopesar el riesgo y, a veces, incluso brindan herramientas de inversión automática).

- Elija una inversión y asigne sus fondos. (Por lo general, puede financiar todo el préstamo o diversificar su cartera financiando una pequeña parte de muchos préstamos diferentes).

- Inicie sesión en el sitio para verificar sus ganancias y el progreso de sus inversiones. Luego, puede reinvertir las ganancias obtenidas o retirarlas.

Tipos de préstamos entre pares

Los préstamos P2P inicialmente comenzaron como préstamos personales no garantizados que podía pedir prestado para cualquier propósito legal y no tenía que dar garantías. Los préstamos personales siguen siendo los préstamos P2P más comunes y también son los más flexibles. Sin embargo, no son los únicos. Echemos un vistazo a los 3 tipos principales.

Préstamos personales entre pares

Los préstamos personales P2P se pueden usar para cubrir cosas como facturas médicas, compras de automóviles, mejoras en el hogar, vacaciones, otras compras importantes o consolidación de deudas. Actúan igual que un préstamo personal de un banco tradicional o una institución financiera, excepto que, por supuesto, está financiado por inversores individuales.

Préstamos comerciales entre pares

Las pequeñas empresas a menudo obtienen préstamos P2P para ayudar a iniciar o desarrollar su negocio. Estos préstamos se pueden utilizar para crear nuevos productos, lanzar campañas de marketing o hacer crecer el negocio mediante la contratación de nuevos empleados. Las plataformas de préstamos P2P son una fuente atractiva para los préstamos comerciales porque los prestatarios pueden presentar sus propuestas de préstamo a múltiples prestamistas, lo que aumenta sus posibilidades de obtener la aprobación.

Préstamos educativos o para estudiantes entre pares

Los préstamos estudiantiles P2P generalmente se otorgan como un préstamo de suma global para darle al prestatario discreción sobre cómo dividir el dinero para los gastos relacionados con la escuela. Aunque es mejor utilizar las opciones de ayuda federal para estudiantes antes de considerar otros préstamos, las plataformas de préstamos P2P también pueden ofrecer tasas competitivas para préstamos para estudiantes.

Restricciones estatales de préstamos P2P

Aunque los préstamos P2P se pueden realizar a través de las fronteras estatales, no todas las plataformas P2P están disponibles en todas las áreas. La mayoría de los estados tienen opciones, pero algunas pueden ser muy limitantes como las restricciones de Iowa. Busque en los sitios web de los principales prestamistas P2P para obtener más detalles.

Dónde obtener un préstamo de préstamos entre pares

Hay varios mercados en línea que ofrecen préstamos P2P. Una vez que un prestatario ha identificado el tipo de préstamo P2P que desea solicitar, deberá elegir un sitio de préstamo. Luego, una vez que se apruebe su solicitud, deberán revisar los términos del préstamo y la tasa de interés que se les ofrece.

Si el prestatario está satisfecho con los términos, puede enviar su lista de préstamos a la plataforma y esperar a que los inversores la financien. Por lo general, esto es cuando se realizará una verificación de crédito dura. Una vez que se financie el préstamo P2P, los fondos se depositarán en la cuenta bancaria del prestatario y deberá mantenerse al día con los pagos programados acordados.

Prestamistas P2P populares

La industria de préstamos P2P se ha vuelto cada vez más popular. En 2022, el tamaño de la industria de préstamos P2P en los EE. UU. será de casi 938,6 millones de dólares, según datos de IBISWorld. La lista de plataformas de préstamos P2P crece continuamente, pero estos 6 prestamistas actualmente representan algunos de los nombres más importantes en el negocio:

- Advenedizo

- Prosperar

- Ejecutar

- SoFi

- LendingClub

- Círculo de financiación (préstamos comerciales)

Aunque estos son sitios populares, siempre asegúrese de investigar a cualquier prestamista en su radar y mire las reseñas de fuentes confiables antes de solicitar un préstamo. Para pedir prestado, debe proporcionar información confidencial y personal, por lo que querrá asegurarse de estar en buenas manos.

Cómo calificar para un préstamo de préstamo entre pares

Los prestamistas P2P verificarán los puntajes de crédito para calificar a los prestatarios, y también considerarán la duración y el monto de un préstamo para ayudar a determinar la tasa de interés. Los puntajes de crédito que califican pueden variar, pero generalmente se requiere un puntaje de crédito superior a 580. Al igual que con otros préstamos personales, cuanto mejor sea su puntaje de crédito, mejores serán el plazo del préstamo y la tasa de interés.

Los préstamos P2P generalmente son accesibles para aquellos con puntajes crediticios más bajos, ya que los inversores individuales tienen más margen de maniobra para establecer las probabilidades de aprobación que los bancos, cooperativas de crédito u otras instituciones crediticias tradicionales. La solicitud en línea para préstamos P2P es similar a la que llenarías si fueras a un banco a pedir un préstamo. Recopila información sobre su historial de empleo, ingresos, gastos mensuales, etc. Algunos documentos que se le pueden solicitar incluyen:

- Formularios de impuestos (W-2 y 1099)

- Declaraciones de impuestos

- Estados de cuenta bancarios recientes

- Resguardos de pago

- Copia de una identificación con foto emitida por el gobierno

Pros y contras de los préstamos entre pares

Con la mayoría de los productos financieros, generalmente hay ventajas y desventajas que considerar y sopesar, especialmente cuando se trata de pedir dinero prestado. Veamos algunos de los beneficios tanto para el prestatario como para el inversionista cuando se trata de préstamos P2P, junto con las desventajas.

Ventajas

| Para el prestatario | Para el inversor |

| Proceso de financiación rápido: Completará su solicitud en unos minutos y, si se aprueba, a veces puede esperar recibir su dinero en una semana. | Rendimientos más altos: Los préstamos P2P generalmente brindan rendimientos más altos en relación con otros tipos de inversiones. |

| Tipos de interés más bajos: Los préstamos P2P generalmente vienen con tasas de interés más bajas que los bancos debido a la gran competencia entre los prestamistas. | Más fácil de diversificar su cartera: Las plataformas de préstamos P2P pueden facilitar la distribución del capital en múltiples inversiones para ayudar a reducir el riesgo. |

Desventajas

| Para el prestatario | Para el inversor |

| Es posible que tenga más tarifas: Los prestamistas P2P tienden a cobrar tarifas de originación, que van del 1% al 8% del monto de su préstamo. | Sin protección federal: El gobierno no proporciona seguro ni ninguna forma de protección a los prestamistas en caso de incumplimiento del prestatario. Las inversiones P2P tampoco están aseguradas por la FDIC. |

| Los pagos atrasados pueden dañar su puntaje de crédito : Las aplicaciones de préstamos P2P informan los detalles de pago a las agencias de crédito. Se sugiere que los prestamistas P2P pueden ser más rápidos para enviar los pagos atrasados a las agencias de cobro que las fuentes de préstamos más tradicionales. | Más riesgos: Aunque un inversionista puede usar calificaciones e informes crediticios para medir el riesgo, nunca hay una garantía de que todos los prestatarios pagarán su préstamo. |

Alternativas a los préstamos entre pares

Los préstamos P2P pueden ser una forma innovadora de pedir dinero prestado, especialmente para aquellos que luchan por calificar para préstamos tradicionales. Pero, no es la opción de préstamo perfecta para todas las personas. Considere estas alternativas si necesita acceder a financiamiento pero no cree que los préstamos P2P sean adecuados para usted:

- Préstamos personales: Estos préstamos se pueden usar para ayudar a pagar gastos inesperados y, si tiene un puntaje crediticio justo, seguramente obtendrá una tasa justa.

- Tarjetas de crédito: Las tarjetas de crédito pueden ser excelentes herramientas financieras para ayudarlo a establecer un historial crediticio y ganar recompensas. Sin embargo, la tasa de interés promedio de la tarjeta de crédito puede ser alta y también puede ser una forma costosa de financiar compras más grandes durante un largo período de tiempo.

- Línea de crédito con garantía hipotecaria: Los propietarios de viviendas pueden considerar una línea de crédito con garantía hipotecaria (HELOC, por sus siglas en inglés), que es una herramienta de financiación renovable que tiene la flexibilidad de una tarjeta de crédito u otro tipo de préstamo, pero con una tasa de interés más baja.

También puede hablar con su banco personal o cooperativa de crédito cuando busque fondos prestados. Su institución financiera puede ver con qué frecuencia realiza depósitos y cuánto tiene en su cuenta de ahorros y, por lo tanto, puede estar más abierta a prestarle dinero.

¡Consulte Chime Credit Builder para establecer crédito hoy!

Obtenga más información sobre la tarjeta de crédito Visa asegurada¹ de Chime Credit Builder sin cargo anual ni verificación de crédito para aplicar.

Preguntas frecuentes

¿Qué puntaje crediticio necesito para un préstamo P2P?

Por lo general, necesita una puntuación de al menos 580 para obtener un préstamo P2P. Sin embargo, el puntaje de crédito mínimo para un préstamo variará en última instancia según el prestamista. Si tiene un puntaje de crédito bajo, compare las tasas disponibles de una plataforma de préstamos P2P con las disponibles a través de otro prestamista que ofrece préstamos personales para mal crédito.

¿Cuánto puedo pedir prestado con un préstamo P2P?

Algunos prestamistas P2P ofrecen préstamos de hasta $ 40,000 para prestatarios que se consideran "altamente solventes". La mayoría de los demás se encuentran en el rango de $ 10,000 a $ 25,000. Antes de solicitar un préstamo a través de un prestamista P2P, asegúrese siempre de verificar los límites de préstamo.

¿Los préstamos P2P aparecen en un informe crediticio?

Los prestamistas P2P reportan la información de pago a las agencias de crédito, tal como lo hacen los acreedores y prestamistas tradicionales. Esto significa que los pagos a tiempo de un préstamo P2P mejorarán su crédito con el tiempo, mientras que los pagos atrasados o atrasados pueden afectar su puntaje crediticio.

¿Qué tarifas cobran los prestamistas P2P?

Las plataformas de préstamos P2P pueden cobrar tarifas tanto a los prestamistas como a los prestatarios, por lo que es importante revisar los términos de la plataforma elegida antes de aceptar un préstamo o entregar los dólares de su inversión. Algunas plataformas le cobrarán al inversionista una "tarifa de servicio del inversionista" que puede equivaler a aproximadamente el 1% de los pagos recibidos antes de la fecha de vencimiento del pago del préstamo.

¿Para qué puedo usar un préstamo P2P?

Muchos prestamistas P2P ofrecen préstamos personales no garantizados, lo que significa que puede usar los fondos para casi cualquier propósito legal. Sin embargo, la mayoría de las plataformas de préstamos le piden que enumere para qué se utilizará el préstamo. Los usos populares de los préstamos incluyen mejoras en el hogar, facturas médicas, compras importantes y consolidación de deudas. Algunos préstamos tienen restricciones, como que es posible que no pueda usar los fondos para pagar costos de educación superior o inversiones.

¿Puedo solicitar préstamos entre particulares si tengo mal crédito?

Los préstamos P2P pueden ser una opción para los prestatarios con mal crédito, pero pueden tener tasas de interés más altas. Cada plataforma de préstamos P2P tiene sus propios requisitos para decidir quién califica para un préstamo y pueden ser más estrictos que los de los prestamistas tradicionales. Además de los puntajes de crédito, los prestamistas P2P también pueden tener diferentes requisitos de ingresos o pueden querer evidencia de sus credenciales educativas o historial laboral.

¿Son seguros los préstamos entre pares?

La mayoría de los prestamistas P2P establecidos protegerán su información de manera segura como lo haría cualquier otra institución financiera, y todas las comunicaciones siempre deben realizarse a través de un navegador encriptado o una aplicación móvil. Las plataformas de préstamos P2P también están reguladas a nivel estatal y federal y deben contar con las licencias correspondientes en los estados en los que operan.

Reflexiones finales

Si no tiene un crédito excelente, o tal vez quiera eliminar a los intermediarios, los préstamos P2P pueden ser una opción para usted. Pero antes de completar una solicitud, siempre querrá comparar:

- Tasas de interés

- Tarifas

- Condiciones de pago

- Importes máximos de préstamo

- Cronologías

No todos los prestamistas o plataformas funcionan de la misma manera, así que asegúrese de haber investigado antes de solicitar un préstamo a través de un prestamista P2P para asegurarse de que está haciendo el mejor movimiento para sus finanzas.

-

Ley de Veracidad en los Préstamos (TILA):comprensión de sus derechos

¿Qué es la Ley de Veracidad en los Préstamos? Presentada por el Senador William Proxmire y promulgada el 29 de junio de 1968, la Ley de Veracidad en los Préstamos (TILA) fue diseñada para ayudar a lo

-

¿Qué son los préstamos entre pares?

¿Es nuevo en los préstamos entre pares? Es un tipo de préstamo que ha existido durante más de 15 años en los EE. UU. y ha seguido creciendo en ese tiempo. Es una forma de que los prestatarios accedan

Artículos Destacados

- Comprensión de los costos de los préstamos militares

- Comprensión del pago en especie de préstamos

- Las ventajas de los préstamos entre pares

- Implicaciones crediticias de los préstamos entre pares

- Introducción a los préstamos entre pares

- Prestar dinero a amigos nunca es fácil

- Préstamos entre pares frente a préstamos familiares

- Una mirada a los préstamos sociales

- Comprensión de los préstamos con amortización negativa

-

¿Qué son los préstamos entre pares (P2P)?

¿Qué son los préstamos entre pares (P2P)? El préstamo entre pares es una forma de préstamo directo de dinero a personas o empresas sin que una institución financiera oficial participe como intermediario Intermediario financiero Un intermediar...

-

Comprender la tasa de porcentaje anual (APR)

Comprender la tasa de porcentaje anual (APR) Una tasa de porcentaje anual, o APR, es una forma rápida de ver cuánto le costará una tarjeta de crédito o un préstamo. Conozca qué significa la APR de un préstamo y cómo se calcula. No estás sol...