Cómo presupuestar como un millonario

Los millonarios no presupuestan para ahorrar, ahorran primero y gastan en lo que queda. Esto es lo que tendrás que ahorrar cada año para convertirte en millonario.

Los millonarios no presupuestan para ahorrar, ahorran primero y gastan en lo que queda. Esto es lo que tendrás que ahorrar cada año para convertirte en millonario. Los millonarios no presupuestan para ahorrar, ahorran primero y gastan en lo que queda. Esto es lo que tendrás que ahorrar cada año para convertirte en millonario.

Convertirse en millonario en los Estados Unidos no es fácil, pero tampoco es necesariamente difícil. Al establecer buenos hábitos presupuestarios temprano, muchos estadounidenses de clase media podrían convertirse en millonarios al permitir que el poder de la capitalización convierta pequeñas cantidades de dinero en grandes sumas con el tiempo.

No hay forma de evitarlo:para convertirse en millonario, debe ahorrar una pequeña cantidad de dinero durante un largo período de tiempo o ahorrar grandes cantidades de dinero durante un corto período de tiempo. El primero es mucho más fácil que el segundo, pero requiere cambiar la forma en que ve su dinero y su presupuesto.

Qué hacen los millonarios que otros no

Los millonarios no son lo que ves representado en Hollywood. Pocos de ellos vuelan al trabajo en helicópteros o organizan fiestas en sus yates. La mayoría de los millonarios son personas comunes que van desde trabajadores de cuello azul que ganan ingresos "promedio" hasta ejecutivos y empresarios que ganan sumas impresionantes cada año. Pero todos los millonarios tienen una cosa en común:anteponen los ahorros.

Esto es algo que los millonarios actuales y futuros entienden que los no millonarios no:convertirse en millonario es una función de matemáticas básicas. Pequeñas sumas de dinero, cuando se reservan e invierten regularmente, se convierten en grandes cantidades de dinero.

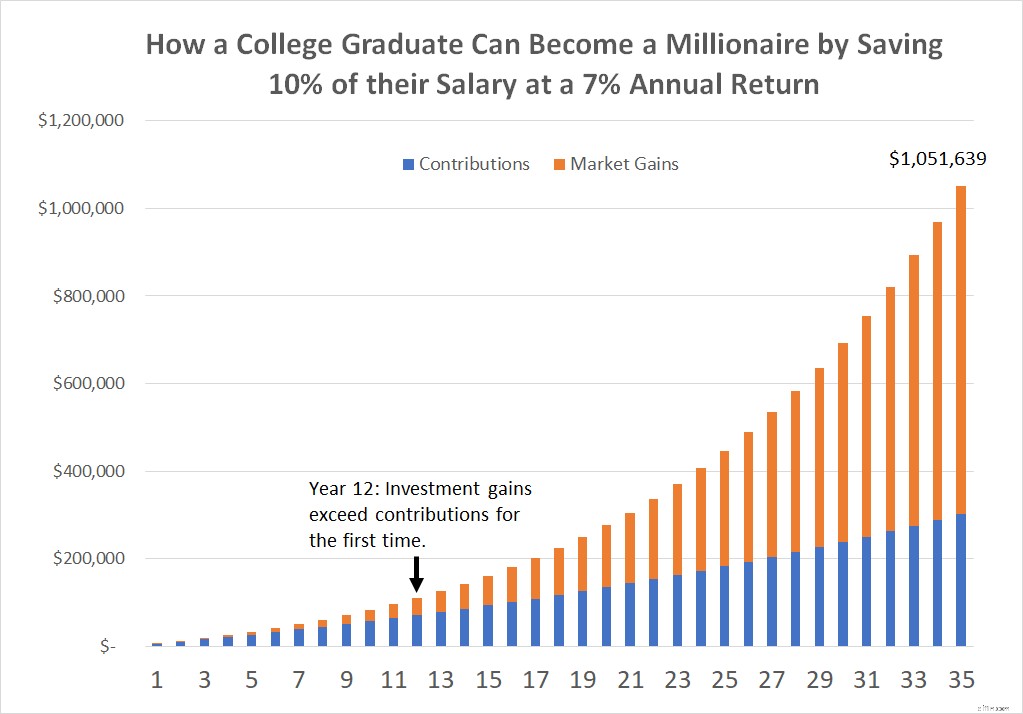

Considere esto:en 2018, muchos graduados universitarios de 22 años con cara de niño ingresaron a la fuerza laboral por primera vez, ganando un promedio de $ 50,000 por año. Si tuvieran que ahorrar solo el 10 % de sus ingresos antes de impuestos en una 401(k), una cuenta de jubilación individual (IRA) u otro plan de jubilación, y obtuvieran un rendimiento anual razonable del 7 %, en promedio, se convertirían en millonarios. después de una carrera laboral de 35 años.

Tenga en cuenta que esto no incluye el valor de bienes inmuebles, joyas, obras de arte u otros activos valiosos que esta persona inevitablemente acumulará con el tiempo. Solo incluye el valor de una cuenta de jubilación, nada más y nada menos.

Por supuesto, algunos aumentos en el camino ayudan (supuse que sus ingresos aumentarían a una tasa de alrededor del 3% anual, en línea con las tasas de inflación históricas), pero el verdadero trabajo pesado se logra mediante el valor compuesto de la cuenta de inversión. con el tiempo, no cuánto ganan ni cuánto ahorran.

Apenas 12 años después de ingresar a la fuerza laboral, la cantidad de dinero que este ahorrador gana con las ganancias de sus inversiones ($7.231) superaría las contribuciones realizadas ese año ($6.921). En este punto, el ahorrador está ganando más de sus ahorros anteriores de lo que suele reservar. ¡En el último año, esta persona modelo ganaría más de sus ganancias de inversión de lo que ganó yendo a trabajar de enero a junio!

Presupuestar no es la mejor manera de convertirse en millonario

Presupuestar su camino a la riqueza es muy difícil de hacer porque es difícil gastar su camino hacia los ahorros. La mayoría de las personas están programadas para preferir la gratificación inmediata de usar sus ingresos para comprar autos, casas y vacaciones caros en lugar de reservar dinero para una eventual jubilación.

En cambio, las personas que quieren convertirse en millonarios deben trabajar al revés, ahorrando para alcanzar sus metas y viviendo del resto. Cuánto necesita ahorrar para convertirse en millonario depende de dos variables:los rendimientos que obtendrá de sus inversiones, así como la cantidad de tiempo que tiene para ahorrar.

La siguiente tabla le muestra cuánto necesita ahorrar cada año para alcanzar un saldo de $1,000,000 en su cuenta de jubilación. Cuanto más tiempo pueda ahorrar y mayor sea el rendimiento que obtenga de su dinero, menos dinero necesitará ahorrar para convertirse en millonario.

| Ahorros anuales necesarios para alcanzar un saldo de cuenta de $1 millón por tiempo y rendimiento anual | |||

| Años/Retorno anual | 6 % de rendimiento anual | 7 % de rendimiento anual | 8 % de rendimiento anual |

| 5 años | $177,396 | $173,891 | 170.456 dólares |

| 10 años | $75,868 | $72,378 | $69,029 |

| 15 años | $42,963 | $39,795 | $36,830 |

| 20 años | $27,185 | $24,393 | $21,852 |

| 25 años | $18,227 | $15,811 | $13,679 |

| 30 años | $12,649 | $10,586 | $8,827 |

| 35 años | $8974 | $7234 | $5803 |

| 40 años | $6462 | $5,009 | $3860 |

Fuente de datos:cálculos del autor.

La forma de leer esta tabla es que alguien que quiera tener un saldo de cuenta de $ 1 millón tendría que ahorrar $ 177,396 por año con un rendimiento anual del 6% para lograr esa meta en solo cinco años. Sin embargo, aquellos que son más realistas acerca de sus metas de ahorro pueden lograr el mismo saldo de cuenta de $1 millón ahorrando $12,649 por año durante 30 años con la misma tasa de rendimiento anual del 6 %.

Automatizar el camino para convertirse en millonario

Saber cuánto debes ahorrar para convertirte en millonario es solo la mitad de la ecuación. La otra parte es en realidad ahorrar e invertir el dinero de forma regular. Puede quitarse gran parte del dolor de cabeza de ahorrar para el futuro al automatizar sus ahorros y hacer contribuciones automáticas a una cuenta de jubilación.

Estas son dos de las mejores maneras de comenzar a automatizar sus ahorros:

- Usar un plan patrocinado por el empleador -- Si su empleador ofrece una cuenta de ahorros para la jubilación 401(k) o similar, utilícela. Puede reservar automáticamente una parte de sus ingresos para que fluya hacia su 401(k) en cada período de pago. Lo mejor de todo es que la mayoría de los empleadores "igualan" sus aplazamientos poniendo efectivo adicional por cada dólar que aparta. Por ejemplo, muchos empleadores ofrecen una igualación del 50 % de hasta el 6 % de su salario. Por lo tanto, si transfiere el 6 % de su salario a un 401(k), su empleador lo igualará con otro 3 % de su salario, lo que resultará en que el 9 % de su salario vaya a su 401(k) cada año.

- Configurar una cuenta de jubilación individual (IRA) -- Si su empleador no ofrece un plan de jubilación o no ofrece una compensación equivalente a lo que apartó, debería considerar ahorrar por su cuenta abriendo una cuenta IRA. Una cuenta IRA es una de las herramientas de ahorro más poderosas que tiene a su disposición, ya que le permite aumentar sus ahorros con impuestos diferidos (cuentas tradicionales) o libres de impuestos (cuentas Roth). Aquí le mostramos cómo decidir si una cuenta Roth o una IRA tradicional es adecuada para usted.

Con estas dos cuentas, cualquier persona que esté verdaderamente dedicada a convertirse en millonario podría convertirse fácilmente en uno, siempre que se tome en serio el ahorro y lo haga durante el tiempo suficiente para que el poder de la capitalización convierta sumas exiguas en millones de dólares.

-

Cómo hacer un presupuesto para un crucero

Si sueñas con navegar en mar abierto , todo comienza con un buen presupuesto. Es posible que haya escuchado que las líneas de cruceros están reabriendo después de la pandemia. Si la idea hace que su

-

Cómo hacer un presupuesto

Ver video:Cómo hacer un presupuesto Transcripción Abrir ventana nueva Cómo hacer un presupuesto Hacer un presupuesto es un paso fundamental para tomar el control de su bienestar financiero. Así

Artículos Destacados

- Cómo calcular un presupuesto de contingencia

- Cómo preparar una declaración de presupuesto

- Cómo ahorrar dinero rápidamente

- Planificación de una boda con un presupuesto

- Cómo comprar con un presupuesto ajustado

- Cómo hacer un presupuesto

- Cómo convertirse en millonario a los 30

- Conviértete en millonario gastando como uno

- Cómo hacer un presupuesto para un bebé

-

Navidad con poco presupuesto:¡cómo ahorrar dinero para la Navidad!

Navidad con poco presupuesto:¡cómo ahorrar dinero para la Navidad! ¿Alguna vez te preguntaste a ti mismo? ¿Cómo puedo tener una gran Navidad con un presupuesto limitado? Bien, La Navidad es notoriamente una época en la que las personas gastan toneladas de dinero y ...

-

Cómo convertirse en millonario a los 55

Cómo convertirse en millonario a los 55 Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...