Modelos de precios de opciones tradicionales

Un modelo de valoración de opciones que se utiliza con más frecuencia es el modelo de Black-Scholes, pero también existe el método Monte Carlo para las opciones de precios. Ambos modelos matemáticos intentan crear una forma estandarizada de evaluar el riesgo asociado con las opciones sobre acciones, y en particular opciones de estilo americano, y cuantificar ese riesgo para determinar el precio.

Este artículo abordará conceptos muy genéricos relacionados con estos modelos tradicionales de fijación de precios de opciones. Dada la complejidad de estas fórmulas, debe buscar fuentes adicionales para complementar o completar su comprensión de estos modelos de fijación de precios de opciones y cómo funcionan.

¿Qué son las opciones sobre acciones?

Es importante comenzar por establecer un conocimiento básico sobre las opciones y su función. Una opción es un contrato que se emite y deriva su valor de algún activo subyacente. En el caso de las opciones sobre acciones (que es lo que se discutirá en este artículo), el activo subyacente es una acción cotizada y ciertas acciones de venta libre que están autorizadas para emitir opciones. El precio de la acción en el momento en que se crea la opción, junto con el movimiento esperado de ese stock, son factores que determinan el precio de la opción.

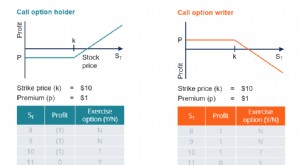

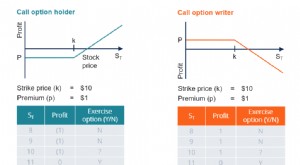

Hay 2 tipos básicos de opciones, llamadas y put. Una compra es un contrato de opción que, cuando se ejerce, retira las acciones de su propietario a un precio predeterminado, conocido como precio de ejercicio o de ejercicio. Por lo general, las opciones de compra se compran cuando las acciones están subiendo. Una opción de venta le da al comprador de la opción la oportunidad de vender las acciones al precio de ejercicio. Por lo general, se compra cuando el inversor siente que la bolsa de valores está bajando. El precio de compra de una opción de compra o venta se conoce como prima. La prima se determina en función del precio de la acción en relación con el precio de ejercicio de la opción. Cuanto más lejos esté el precio de ejercicio de la opción del precio de las acciones subyacentes, cuanto menos costoso es.

Modelo de precios de Black Sholes

El modelo de precios de Black Sholes se desarrolló para crear una forma matemática de comparar el valor de mercado de una acción con su valor teórico. Esta comparación resultó en una forma consistente de establecer el precio de riesgo para los modelos y la diferencia entre una cobertura al alza (usando llamadas), o una cobertura a la baja (utilizando opciones de venta). El modelo utiliza un conjunto de supuestos para determinar cómo fijar el precio de las opciones, incluso:

- la acción no paga dividendos

- la opción solo se puede ejercer en su fecha de vencimiento

- la dirección del mercado no se puede predecir (teoría del paseo aleatorio)

- las tasas de interés permanecen iguales o constantes

- no hay comisión

- la distribución de los rendimientos es normal y la volatilidad es constante

Método de Monte Carlo para la fijación de precios de opciones

El método Monte Carlo para la fijación de precios de opciones lleva al método Black Sholes un paso más allá. Examina niveles adicionales de riesgo o incertidumbre que pueden afectar el riesgo general del precio de las acciones. Estos factores adicionales producen un reflejo más preciso de lo que puede hacer una acción, creando así un predictor más verdadero del precio de una opción.

-

¿Qué es Delta?

Delta es una medida de sensibilidad al riesgo utilizada en la evaluación de derivados Derivados Los derivados son contratos financieros cuyo valor está vinculado al valor de un activo subyacente. Son

-

¿Qué es una opción digital?

Una opción digital es una forma de opción que permite a los operadores establecer manualmente un precio de ejercicio. La opción digital proporciona a los operadores un pago fijo en el caso de que el p

Opción

-

¿Qué es una opción sobre acciones?

¿Qué es una opción sobre acciones? Una opción sobre acciones es un contrato entre dos partes que le da al comprador el derecho a comprar o vender acciones subyacentes. Una persona que posee acciones en una empresa se denomina accionist...

-

¿Qué es una opción de compra?

¿Qué es una opción de compra? Una opción de compra comúnmente conocida como llamada, ”Es una forma de contrato de derivados que le da al comprador de la opción de compra el derecho, pero no la obligación, comprar una acción Una pe...