¿Lleva un collar? A continuación, le indicamos cómo y cuándo puede ajustarlo

El mercado de valores fluctúa con nuevos máximos y nuevos mínimos. Por lo tanto, las opciones de venta protectoras y otras estrategias de opciones diseñadas para defenderse de los movimientos a la baja pueden no ser siempre lo más importante en la mente de todos los inversores. Las correcciones ocurren en todos los mercados; solo es natural.

Si es un operador de opciones, quizás ahora sea un buen momento para considerar la posibilidad de personalizar su posición de inventario con un collar. O, si ya ha estado usando collares para intentar proteger una posición de acciones, un mercado alcista puede ser un buen momento para hacer ajustes en el collar.

Anatomía de un collar

El collar básico se compone de tres partes:la culata, una opción de venta larga fuera del dinero (OTM), y una opción de compra OTM corta con la misma fecha de vencimiento. La opción put está ahí para ayudarlo a protegerse en caso de un movimiento adverso a la baja en la acción. La prima cobrada por la venta de la opción call puede ayudar a pagar la opción put. Por ejemplo, supongamos que una acción se cotiza a 100 dólares o alrededor de ella, y el put de 90 strike y el call de 110 strike se cotizan a 2 dólares. En este escenario, podría vender la opción call y comprar la opción put sin un desembolso de prima neta (lo que se conoce como collar de "costo cero"). Pero no olvide incluir los costos de transacción en su cálculo.

Recuerde el multiplicador ... y los costos de transacción

Para todos estos ejemplos, recuerde multiplicar la prima de la opción por 100, el multiplicador para los contratos de opciones de acciones estándar de EE. UU. Entonces, una prima de opción de $ 1 es realmente $ 100 por contrato.

También tenga en cuenta que estos ejemplos no tienen en cuenta los costos de transacción ni los dividendos. Los costos de transacción son factores importantes a considerar al evaluar cualquier operación de opciones.

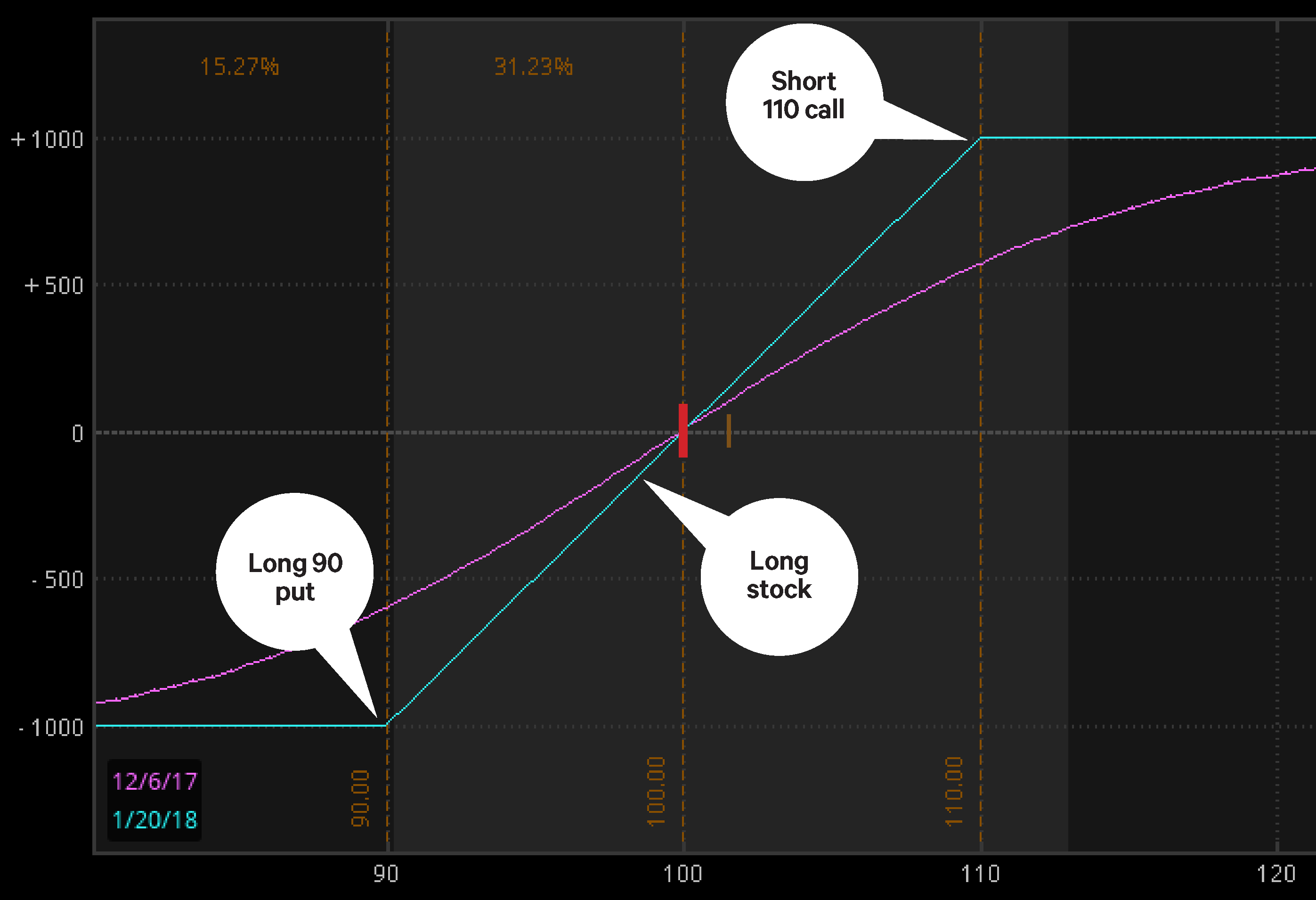

El perfil de riesgo de este collar se muestra en la figura 1. Cabe señalar, sin embargo, que los strikes de call de OTM normalmente se negocian con una volatilidad implícita más baja que los strikes de put de OTM equidistantes, y, por lo tanto, a menudo se negocian con una prima más baja. Por lo tanto, es posible que deba elegir entre modificar su elección de ataque, o aceptar un desembolso especial.

FIGURA 1. PERFIL DE RIESGO DE UN COLLAR.

El perfil de riesgo de un collar de costo cero 90-110 con acciones a $ 100. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

¿Se mueve el stock? Podrías enderezar tu collar y arriesgar tu riesgo

No es necesario que las opciones se mantengan hasta el final del vencimiento. Si la acción se mueve antes del vencimiento, puede considerar ajustar o incluso cerrar el collar. Si puedes, Piense en su opción de venta como un piso, y la opción de compra como techo. En un mercado que se mueve al alza, puede realizar ajustes para elevar el piso y / o elevar el techo para adaptarse al aumento de stock.

Digamos que la acción sube a $ 105 después de dos semanas. Usando los precios de la cadena de opciones de muestra a continuación, podría usar una orden de spread de venta larga para extender su apuesta de 90 hasta el strike de 100 por $ 1 ($ 1.20 - $ 0.20), más los costos de transacción.

$ 15.00

$ 15.50

90

$ 0.20 (Vender)

0,25 USD

$ 10.30

$ 10,70

95 $ 0,45

$ 0.50

$ 6,00

$ 6.30

100 $ 1,15

$ 1.20 (Comprar)

$ 2,85

$ 2.95

105 $ 2,80

$ 2.90

$ 0.90

$ 1,00

110 $ 5.70

$ 6,10

Su protección de venta ahora estaría $ 5 por debajo del precio actual de la acción subyacente. Tenga en cuenta que, en este ejemplo, la llamada sigue siendo OTM por $ 5, y si la acción permanece por debajo del 110 strike hasta el vencimiento (pero por encima del 90 strike), tanto el call como el put caducarán sin valor.

Si la acción se recupera, sin embargo, puede ser asignado, lo que significa que probablemente tendrá que vender sus acciones al precio de ejercicio de la opción call. Pero debido a que habrías mantenido las acciones de $ 100 a $ 110, eso representa una ganancia de $ 10. Sin embargo, se perderá la apreciación de la acción más allá del precio de ejercicio de 110.

Alternativamente, podría considerar pasar la llamada a una opción con una fecha más larga, quizás un golpe más alto. Y si todavía está interesado en proteger las desventajas, también podría considerar lanzar la apuesta larga. Esta es una estrategia empleada por muchos operadores de opciones. Para obtener más información sobre las posiciones de opciones móviles, consulte este manual.

¿Y qué pasa con el caso opuesto, si el subyacente se moviera hacia abajo después de iniciar el collar? En un artículo futuro, veremos otros ajustes que podría hacer con su collar.

-

¿Cuál es el rendimiento promedio del mercado de valores y cómo puede usarlo?

Los inversores modernos tienen toneladas de puntos de datos a tener en cuenta al realizar sus movimientos en el mercado de valores. Uno de los más pertinentes es la tasa promedio de rendimiento de las

-

¿Qué es un prospecto de acciones y cómo se lee?

Probablemente haya escuchado conversaciones en línea sobre las últimas acciones que la gente está pronosticando para triunfar. Pero el hecho de que haya una nueva inversión en el bloque que llame la a

Opción

- Cuándo comprar una acción y cuándo vender una acción:5 consejos

- Giros postales:cuando,

- 5 Derivados de acciones y cómo funcionan

- Exploración de opciones de compra y venta

- Cómo obtener una aprobación previa para una hipoteca y por qué es posible que desee

- Cómo vender acciones y cuándo debería

- Cómo invertir en oro y por qué podría hacerlo

- ¿Qué son las acciones preferentes y cómo invertir?

- ¿Cuánto tiempo debe tener una acción?

-

Cómo saber cuándo vender una acción que pierde

Cómo saber cuándo vender una acción que pierde Creo que se han derramado más lágrimas por las pérdidas del mercado de valores que por el dinero perdido en una mano de póquer en un casino. Tal vez porque uno es largo proceso lento y prolongado y el...

-

Cómo saber cuándo vender una acción

Cómo saber cuándo vender una acción Lo escuchamos todo el tiempo:¿Cuándo debo vender mis acciones? A veces, se debe a que una acción tiene un desempeño deficiente y el inversionista se pregunta si es hora de abandonar el barco. Pero otr...