Estrategia de opciones de collar:Collar de su stock para una medida temporal de protección

Incluso en los mítines más fuertes, una acción puede experimentar un retroceso. Entender que las recesiones son una parte natural de cualquier mercado no las hace más divertidas. Más, También existe la posibilidad de que el retroceso sea el final del rally y el comienzo de un mercado bajista.

Por eso es prudente aprender formas de proteger temporalmente sus acciones de una caída en el precio mayor de lo que está dispuesto a aceptar. Si es un comerciante de opciones, Una forma de hacer esto con poco o ningún gasto de bolsillo (sin incluir los costos de transacción) es con una estrategia de opciones llamada collar.

Además de las acciones que busca proteger, un collar consta de dos opciones del mismo período de vencimiento:una opción put larga fuera del dinero (OTM) y una opción OTM corta. La prima cobrada por la venta de la opción call se utiliza para ayudar a cubrir el costo de la opción put. Si ayuda Piense en el collar como la combinación de una llamada cubierta y una protección.

Y recuerde:un contrato de opciones estándar controla 100 acciones. Por lo tanto, compraría una opción de venta y vendería una opción de compra por cada 100 acciones que desee proteger. Diseccionemos el collar, comenzando con el lado de la opción de venta de las cosas.

El seguimiento, como todas nuestras discusiones sobre estrategia, es estrictamente para fines educativos. No lo es, y no debe considerarse, asesoramiento individualizado o una recomendación. El comercio de opciones implica riesgos únicos y no es adecuado para todos los inversores. Los collares y otras estrategias de opciones de varios tramos pueden implicar costos de transacción sustanciales que pueden afectar cualquier retorno potencial.

Comprar un protector

Las opciones de venta larga no son solo para operadores bajistas. Comprar opciones de venta también puede ser valioso si eres optimista, pero tenga cuidado y busque una medida de protección a corto plazo contra una caída imprevista del precio.

En términos de selección del precio de ejercicio, no hay una respuesta correcta, excepto para decir que su protección entra en acción a su precio de ejercicio. Pero cuanto mayor sea el golpe de put, cuanto mayor sea la prima que pague.

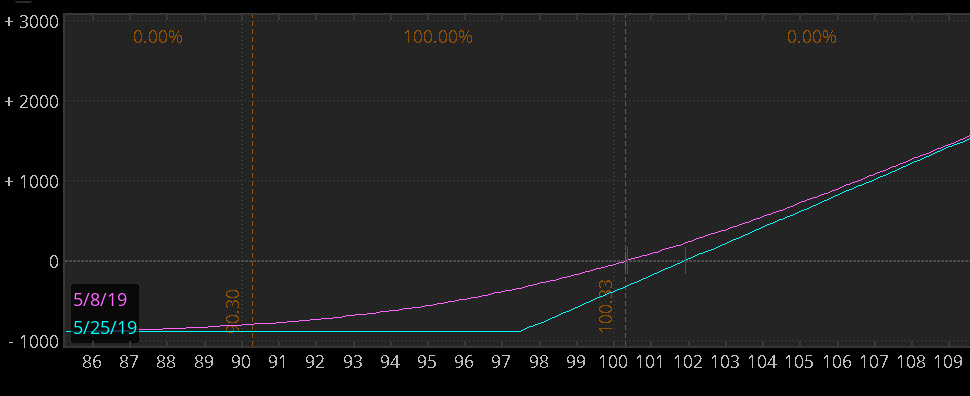

Supongamos que sus acciones se cotizan a 100,32 USD, y compra la opción put de 97,5 por $ 1,61. (Vea el gráfico de riesgo en la figura 1). Ahora ha limitado su pérdida potencial a $ 4,43 (la diferencia de $ 2,82 entre el precio de las acciones y el precio de ejercicio, más los $ 1.61 que pagó por la venta, más los costos de transacción). Debido a que el multiplicador de opciones es 100, su pérdida máxima está limitada a $ 443, más los costos de transacción.

FIGURA 1:STOCK CON PROTECTOR PUT. Gráfico de riesgo que muestra acciones a $ 100,32 y una opción put de 97,5 comprada a $ 1,61. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

FIGURA 1:STOCK CON PROTECTOR PUT. Gráfico de riesgo que muestra acciones a $ 100,32 y una opción put de 97,5 comprada a $ 1,61. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros. Agregar la llamada cubierta

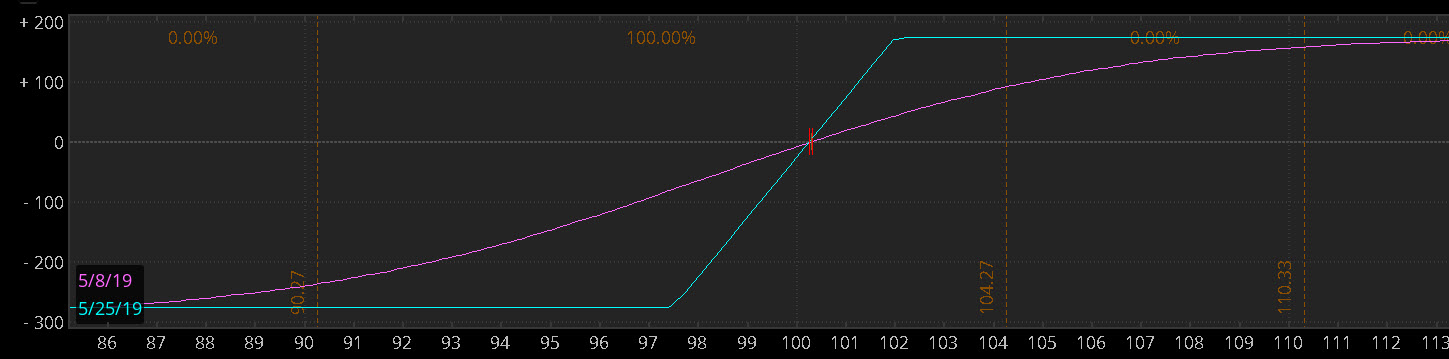

Si bien el costo de la opción de venta puede no parecer demasiado excesivo en relación con el precio de la acción, comprar la protección mes tras mes (si lo desea) realmente puede sumar, especialmente si aumenta la volatilidad implícita (IV). Entonces, para reducir el costo de compra de la opción put, puede obtener una prima vendiendo una llamada OTM. Una vez que las tres piezas estén en su lugar (stock largo, largo OTM puesto, y breve llamada OTM), tienes el collar. Por ejemplo, digamos que vendemos la opción 102 call por $ 1,61. Ver figura 2.

FIGURA 2:COLLAR DE STOCK. Gráfico de riesgo que muestra acciones a $ 100,32, colgó con un put de 97,5 y un call de 102. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

Vender una llamada que se encuentre aproximadamente a la misma distancia OTM que la opción put podría generar aproximadamente la misma cantidad de prima. Pero en general, es probable que sea menos debido al sesgo de volatilidad:el IV de una opción put de OTM es generalmente más alto que el de la opción OTM call, y en general, IV más alto significa una prima más alta.

Si recibe la llamada para cubrir completamente el costo de la venta, como en el ejemplo anterior, entonces tienes lo que se conoce como un collar de "costo cero". Dependiendo de sus objetivos, puede elegir diferentes strikes para obtener un precio que se adapte a sus necesidades. El ejemplo anterior es un collar de costo cero, pero para iniciarlo sin costo, se nos pidió que seleccionáramos una huelga de put que sea más OTM que la huelga de call.

Del suelo al techo

Así como la opción de venta limita su riesgo en caso de que el precio de las acciones caiga por debajo de su valor de venta, la opción corta limita su beneficio potencial en las acciones. Piense en el puesto como un "piso" debajo de su stock, y la llamada como "techo". Su elección de dónde colocará el piso y el techo determina el riesgo / recompensa general de su puesto.

¿Qué pasa si la acción comienza a moverse? Tenga en cuenta que al hacer ajustes, tiene la capacidad de elevar el piso y elevar el techo para que su stock tenga espacio para crecer. Pasar sus opciones a strikes más altos y más lejos en el tiempo se adapta a una acción que todavía tiene una tendencia alcista. Si ambas opciones siguen siendo OTM a medida que se acerca el vencimiento, es posible que pueda convertir ambas opciones en contratos de mes diferido para mantener cierta protección en su lugar.

¿Y si la acción efectivamente retrocede por debajo de su strike de venta? Es posible que pueda enrollar el put en otro golpe, o podrías ejercitar tu put, sabiendo que tu pérdida fue limitada. Tenga en cuenta que la renovación implicará costos de transacción adicionales que afectarán cualquier retorno potencial.

TD Ameritrade y TFNN Corp son independientes y no afiliados y no son responsables de los servicios de cada uno, políticas, o comentario.

-

La estrategia de opciones perfectas para los mercados volátiles de hoy

El mercado de valores ha sido un lugar muy diferente desde que estableció máximos históricos el 2 de septiembre. La volatilidad ha aumentado, y hemos visto unos días que podrían hacernos cuestionar la

-

5 estrategias de negociación de opciones para principiantes

Las opciones se encuentran entre los vehículos más populares para los comerciantes, porque su precio puede moverse rápido, ganar (o perder) mucho dinero rápidamente. Las estrategias de opciones pueden

Opción

- Pyramide su camino hacia las ganancias

- 3 consejos para administrar sus ganancias en acciones

- El collar protector proporciona protección a la baja

- Estrategias para administrar sus inversiones en opciones estadounidenses

- Consejos para buscar cotizaciones de opciones de acciones en línea

- Consejos para comprar opciones de llamada

- Consejos útiles para el comercio de opciones de compra y venta

- Exploración de opciones de compra y venta

- Elección de su corredor de acciones y opciones

-

La opción corta:una introducción a la venta de opciones de compra y venta

La opción corta:una introducción a la venta de opciones de compra y venta El término corto ha tenido una mala reputación a lo largo de los años. Y por una buena razón. Sin siquiera saber lo que significa el término, el inversionista promedio que escucha a los expertos y det...

-

El sistema ajeno al sistema para una negociación más inteligente:estrategias de opciones

El sistema ajeno al sistema para una negociación más inteligente:estrategias de opciones Supongamos que tiene un sistema para buscar y ejecutar operaciones bursátiles. Y tal vez ese sistema esté funcionando. Pero si pudieras hacerlo mejor lo harias? Mejorarlo podría significar reducir e...