¿Temporada de ganancias comerciales? Repase su opción griegos

Las temporadas cambian, cuatro veces al año para ser exactos. A medida que avanza cada año, el olor de la hierba recién cortada se desvanece en el crujido de las hojas recién caídas, y luego cae la nieve, y luego ... el ciclo comienza de nuevo. No es de extrañar.

También cuatro veces al año, las empresas reportan sus ganancias trimestrales. Pero a diferencia de la primavera, verano, otoño e invierno, La temporada de ganancias puede sorprender. Estas sorpresas de ganancias pueden ser positivas o negativas, y la reacción de una acción puede ser moderada o extrema. ¿Ha considerado estrategias de opciones esta temporada?

Las opciones no son adecuadas para todos, pero a menudo las utilizan inversores sofisticados que buscan una forma de utilizar el apalancamiento para especular sobre la dirección. así como la volatilidad, durante la temporada de ganancias. Las opciones también se utilizan para ayudar potencialmente a proteger una cartera contra movimientos adversos en la propia cartera o sus componentes.

¿Necesita algunas opciones de educación, ¿O quizás un repaso? Si es así, nos gustaría sugerir un idioma extranjero, el griego, el idioma no oficial de opciones. Comprender la terminología de las opciones puede ayudarlo a comprender cómo se mueven los precios de las opciones, y cómo evaluar los riesgos potenciales en las posiciones de opciones, durante la temporada de ganancias, o en cualquier época del año.

Griegos 101

Hay tres variables principales que afectan el precio de una opción:cambios en el precio del subyacente, cambios en la volatilidad implícita, y el paso del tiempo. Las tasas de interés y los dividendos también influyen, pero generalmente en menor medida, en que los cambios ocurren con menos frecuencia. La sensibilidad de los precios de las opciones a los cambios en estas variables se conoce colectivamente como "griegos".

El delta y gamma de una opción se relacionan con cambios en el precio del subyacente. La opción theta mide los efectos del tiempo. Opción vega (y sí, sabemos que "vega" no es una letra del alfabeto griego), se ocupa de los cambios en la volatilidad implícita. Y como puedes imaginar vega es particularmente importante durante la temporada de ganancias. Entonces, que comience la lección.

Pero una advertencia antes de comenzar. Estas medidas son, en general, teórico, basado en un modelo de valoración de opciones como el Scholes negro modelo. No hay garantía de que en el mundo real, El precio de una opción se moverá al mismo ritmo que los cambios teóricos predichos por un modelo.

Opción Delta y Gamma:cambio en el subyacente

El precio de una opción normalmente cambia cuando cambia el precio del subyacente. Delta dice cuánto. Se define como la sensibilidad de una opción a los cambios en el precio del subyacente. La opción se moverá en algún porcentaje (100% o menos) de lo que hace el subyacente. Entonces, si una opción tiene un delta de 50, que podría expresarse como .50 porque es un porcentaje, y el subyacente se mueve en $ 1, entonces la opción debería moverse 50 centavos.

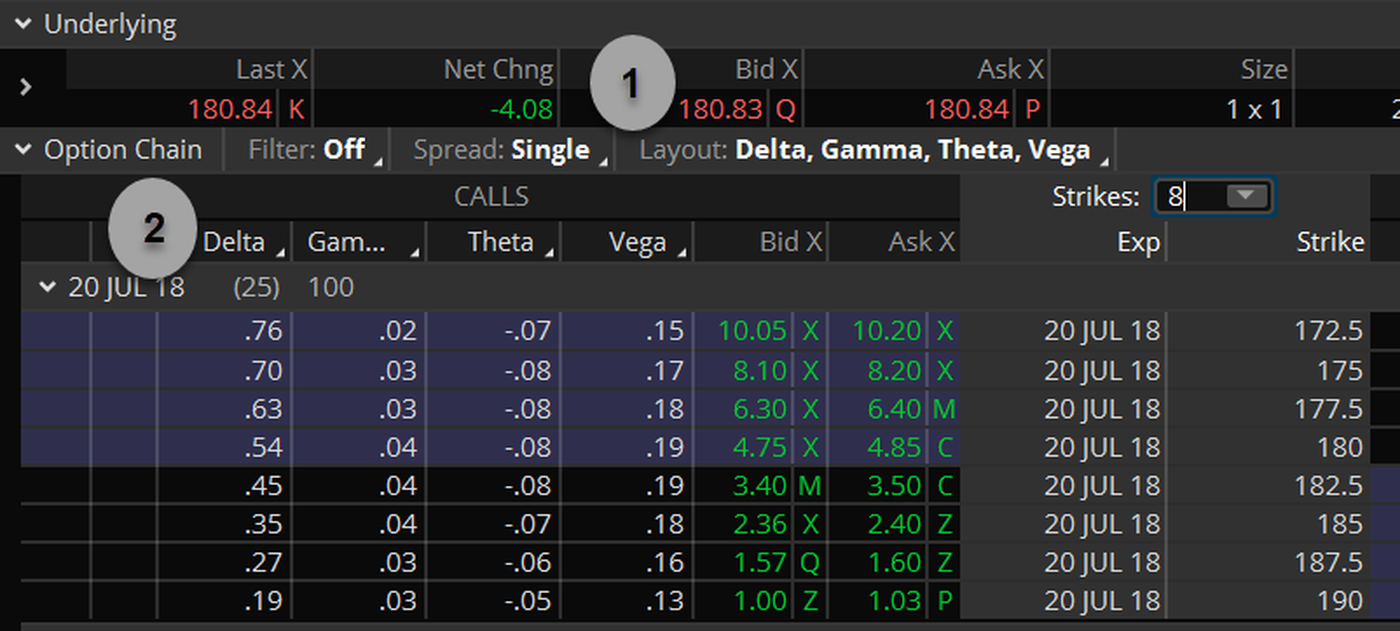

Las opciones de compra tienen deltas positivas, ya que las opciones de compra suelen aumentar de valor cuando el subyacente se mueve al alza. Pone, por otra parte, tienen deltas negativos ya que los precios de venta generalmente se mueven en la dirección opuesta del subyacente. Pero no se preocupe; no necesita ser un experto en las matemáticas detrás de la fórmula de precios para calcular nada de esto. Si es cliente de TD Ameritrade, todo está ahí para ti en el thinkorswim ® plataforma de TD Ameritrade, como se muestra en la figura 1.

FIGURA 1:CADENA OPCIONAL CON GRIEGOS. Se puede configurar una cadena para mostrar los griegos de cada huelga. Bajo la Comercio pestaña, haga clic en Diseño (1) y seleccione los griegos que le gustaría ver en su diseño en la cadena de opciones (2). Fuente del gráfico:la plataforma thinkorswim de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

A medida que el subyacente se mueve, sin embargo, el delta de una opción no permanece constante. Cambia. La opción gamma dice cuánto. Se expresa como la sensibilidad delta a un cambio de 1 dólar en el precio del subyacente.

A continuación, se muestra un ejemplo rápido de opción delta y gamma. Supongamos que una llamada tiene un delta de .35, y .04 gamma. Si el subyacente aumentara $ 1, el valor de la opción de compra debería aumentar en su delta, alrededor de $ 0.35. Pero el delta también se elevaría, a aproximadamente .39 (su delta original de .35, más su gamma de .04). Entonces, si el subyacente aumentara otro dólar, el valor de la llamada debería aumentar en aproximadamente $ 0,39.

Delta y gamma funcionan de la misma manera en una caída de $ 1 en el subyacente, si una llamada delta .35 tiene una gamma de .04, una caída de $ 1 en el subyacente reduciría su valor teórico en $ 0.35, y su delta bajaría a .31.

Comprender delta y gamma puede desempeñar un papel importante en las estrategias comerciales direccionales y no direccionales.

Opción Theta - Cambio en el tiempo hasta el vencimiento

Una cosa que es constante es el tiempo, y las opciones tienden a perder valor con el tiempo. Theta dice cuánto. Este griego también conocido como "decadencia del tiempo" o simplemente "decadencia, ”Se define como una medida de la sensibilidad de una opción a la caída en el tiempo. Entonces, si una opción de compra vale $ 2.36 hoy y tiene un theta de .07, luego, mañana, en igualdad de condiciones, valdrá 2,29 dólares.

Si era propietario de una de estas llamadas, el theta de la opción le costaría $ 7 por opción ($ .07 veces el multiplicador del contrato de 100) para mantener la posición durante la noche. Si tuvieras diez, le costaría $ 70 por día. La persona a la que le faltan 10 llamadas, todo lo demás igual, tendría una ganancia teórica de $ 70. (Tenga en cuenta que esto es teórico. Cualquier beneficio potencial en una posición de opción corta se limita al crédito recibido cuando se vendieron las opciones).

La decadencia del tiempo es el corazón de estrategias como los cóndores de hierro, el calendario se extiende y la mariposa se propaga.

Opción Vega - Cambio en la volatilidad implícita

Como se explicó anteriormente, los precios de las opciones están determinados por el precio del subyacente, el tiempo que queda hasta la expiración, interesar, dividendos, y volatilidad. Cada una de estas variables se conoce en un momento dado, excepto la volatilidad. Seguro; sabemos cuánta variabilidad ha experimentado una acción en el pasado (lo que los operadores llaman "volatilidad histórica"), pero nadie conoce el futuro. Lo que podemos hacer, sin embargo, es mirar los precios actuales de la negociación de opciones en el mercado, conecte las variables conocidas, y resuelve la variable desconocida, volatilidad. Se llama volatilidad implícita (IV) porque es la volatilidad implícito por el mercado.

Cada ejercicio de opción y cada fecha de vencimiento pueden tener un nivel diferente de volatilidad implícita en un momento dado. Si la vía intravenosa sube, los precios de las opciones tienden a subir. Si la intravenosa baja, los precios de las opciones tienden a bajar. Vega dice cuanto, y se expresa como una medida de la sensibilidad de una opción a un cambio del 1% en el IV del subyacente.

Supongamos que la opción call que vale 2,36 USD hoy tiene una volatilidad implícita del 30%, y la vega de la opción es de $ 0,18. Si la volatilidad implícita cae 1 punto porcentual, al 29%, eso correspondería a una caída de $ 0.18 en el precio de la opción ($ 18 por un contrato de opción). El precio de la opción sería más alto por $ 0.36 si la volatilidad implícita Rosa 2 puntos porcentuales al 32%.

Straddles y strangles se encuentran entre las estrategias que brindan a los operadores la capacidad de especular o protegerse contra cambios en la volatilidad implícita.

Comprender a los griegos puede ser un paso fundamental para comprender los posibles riesgos y recompensas del comercio de opciones.

¿Son las opciones las elección correcta para ti?

Si bien el comercio de opciones implica riesgos únicos y definitivamente no es adecuado para todos, si cree que el comercio de opciones encaja con su tolerancia al riesgo y su estrategia de inversión general, TD Ameritrade puede ayudarlo a perseguir sus estrategias de negociación de opciones con potentes plataformas de negociación, recursos de generación de ideas, y el apoyo que necesitas.

Obtenga más información sobre los posibles beneficios y riesgos de las opciones comerciales.

TD Ameritrade y TFNN Corp son independientes y no afiliados y no son responsables de los servicios de cada uno, políticas, o comentario.

-

Diversificando su cartera:¿Vale la pena operar con opciones?

El comercio de opciones es un poco más complicado que el comercio de acciones. Tienes que conocer algunas opciones básicas de jerga, para empezar. Y puede que no atraiga al inversor pasivo que prefier

-

Comercio de opciones explicado:una guía para principiantes

Si busca ir más allá de las acciones, los fondos mutuos o los bonos en su cartera, las opciones podrían ser una buena opción. . Las opciones le brindan, bueno, opciones para la diversificación . Y si

Opción

- Una guía para operar con opciones binarias en EE. UU.

- La estrategia comercial de opciones Bear Spread

- Conociendo el valor de sus opciones

- Negociar una opción binaria

- Una guía para el comercio de opciones de divisas

- Obtener una educación en el comercio de opciones

- Consejos de negociación de opciones de acciones conservadoras

- Las trampas del software de negociación de opciones

- Los peligros inherentes de las opciones comerciales

-

Razones más destacadas para elegir bitcoin como su opción comercial

Razones más destacadas para elegir bitcoin como su opción comercial Es posible que sepa que no hay escasez de criptomonedas en este mundo. Hay numerosas criptomonedas disponibles en la actualidad debido a las cuales el mundo de las criptomonedas se extiende por todo e...

-

Operación durante la temporada de ganancias explicada

Operación durante la temporada de ganancias explicada Como inversor Hay una multitud de factores que pueden afectar sus operaciones en el mercado financiero. Muchos de estos factores son macroeconómicos, influenciado por la salud económica de una nación,...