Valor del tiempo

¿Qué es el valor temporal?

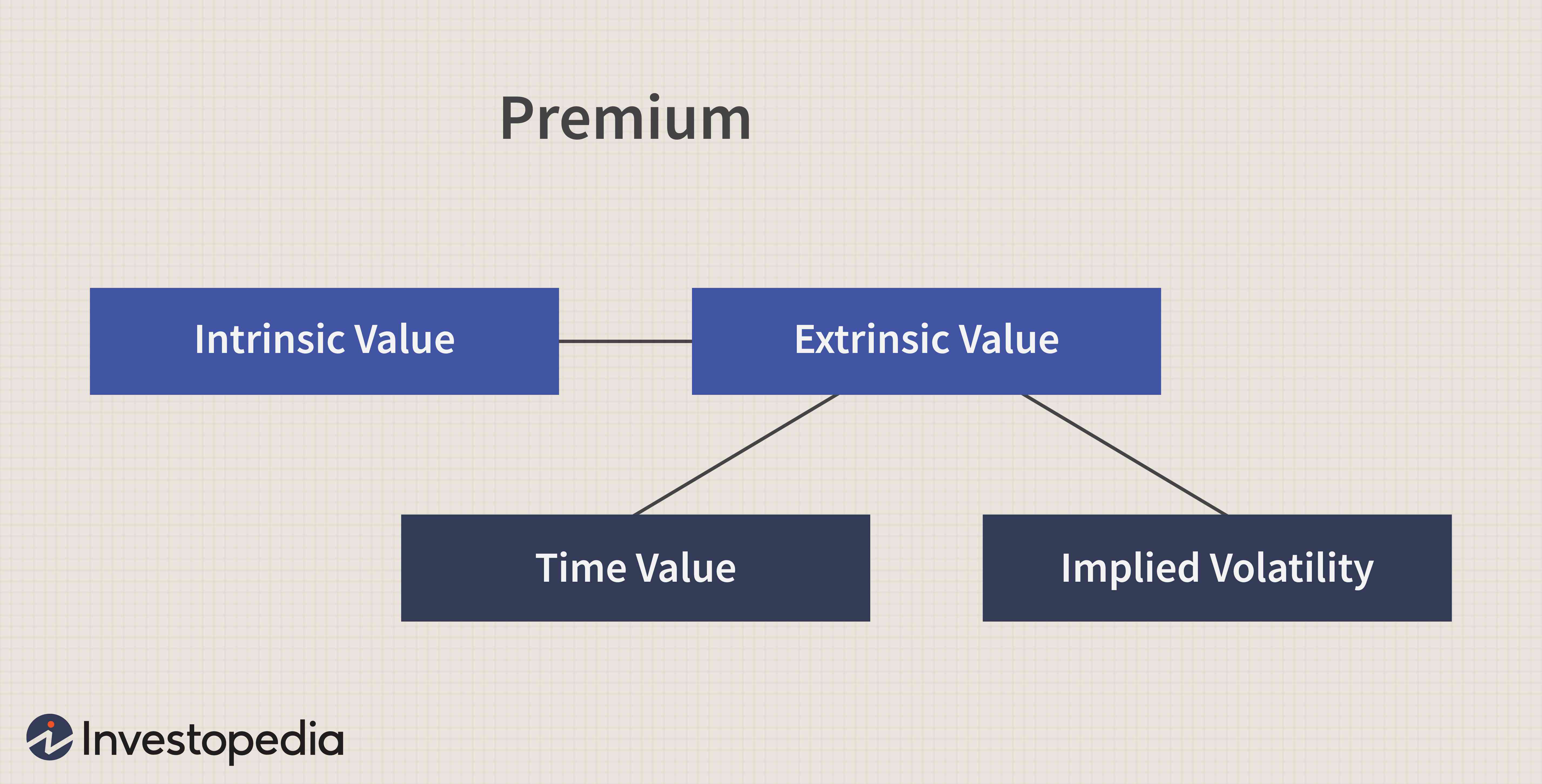

El valor del tiempo se refiere a la parte de la prima de una opción que es atribuible a la cantidad de tiempo restante hasta el vencimiento del contrato de opción. La prima de cualquier opción consta de dos componentes:su valor intrínseco y su valor extrínseco.

El valor de tiempo es un componente del valor extrínseco de una opción, junto con la volatilidad implícita (IV), y se relaciona con los mercados de derivados. No debe confundirse con el valor del dinero en el tiempo (TVM), que describe el descuento del poder adquisitivo del dinero a lo largo del tiempo.

Conclusiones clave

- El valor del tiempo es uno de los dos componentes clave, el otro es volatilidad implícita, que comprenden el valor extrínseco de una opción.

- El precio total de una opción, o premium, es la agregación de su valor intrínseco y extrínseco.

- Generalmente, cuanto más tiempo quede hasta que caduque la opción, cuanto mayor sea el valor temporal de la opción.

Los fundamentos del valor temporal

El precio (o costo) de una opción es una cantidad de dinero conocida como prima. Un comprador de opciones paga esta prima a un vendedor de opciones a cambio del derecho otorgado por la opción:la opción de ejercer la opción de comprar o vender un activo o permitir que caduque sin valor.

El valor intrínseco es la diferencia entre el precio del activo subyacente y el precio de ejercicio de la opción. El valor intrínseco de una opción de compra:el derecho, pero no la obligación, comprar un activo:es igual al precio subyacente menos el precio de ejercicio, mientras que el valor intrínseco de una opción de venta (el derecho a vender un activo) es igual al precio de ejercicio menos el precio subyacente.

La prima total de una opción se basa en su valor intrínseco más extrínseco. Una parte clave del valor extrínseco se conoce como "valor de tiempo". Bajo circunstancias normales, un contrato pierde valor a medida que se acerca a su fecha de vencimiento porque hay menos tiempo para que el valor subyacente se mueva favorablemente. En otras palabras, una opción con un mes de vencimiento que está fuera del dinero (OTM) tendrá más valor extrínseco que el de una opción de OTM con una semana de vencimiento.

Típicamente, cuanto más tiempo quede hasta que caduque la opción, cuanto mayor sea su valor temporal, ya que el contrato tendrá más tiempo para ser rentable.

Otro factor que afecta el valor extrínseco y el valor temporal es la volatilidad implícita (IV). IV mide la cantidad que un activo subyacente puede moverse durante un período específico. Si la IV aumenta, el valor extrínseco también aumentará. Por ejemplo, si un inversor compra una opción de compra con un IV anualizado del 20% y el IV salta al 30% al día siguiente, el valor extrínseco aumentaría a medida que los inversores calculan que los movimientos dramáticos aumentan la posibilidad de que el activo se mueva hacia ellos.

Cálculo del valor temporal

Como ecuación, el valor de tiempo puede expresarse como:

Prima de opción - Valor intrínseco =Valor temporal + Volatilidad implícita

O, para decirlo de otra manera:el monto de una prima que excede el valor intrínseco de la opción se denomina valor temporal. Por ejemplo, si las acciones de Alphabet Inc. tienen un precio de $ 1, 044 por acción y la opción de compra de Alphabet Inc. $ 950 se cotiza a $ 97, entonces la opción tiene un valor intrínseco de $ 94 ($ 1, 044 - $ 950) y un valor temporal de $ 3 ($ 97 - $ 94).

Imagen de Sabrina Jiang © Investopedia 2020

La importancia del valor temporal

Como regla general, cuanto más tiempo queda hasta la caducidad, cuanto mayor sea el valor temporal de la opción. La razón es simple:los inversores están dispuestos a pagar una prima más alta durante más tiempo, ya que el contrato tendrá más tiempo para beneficiarse de un movimiento favorable en el activo subyacente.

En cambio, cuanto menos tiempo queda en una opción, cuanto menor sea la prima que los inversores estén dispuestos a pagar, porque la probabilidad de que la opción tenga la posibilidad de ser rentable se está reduciendo. Por esta razón, es más seguro vender o mantener una opción a la que todavía le queda valor en el tiempo, en lugar de ejercitarlo; de lo contrario, ese valor de tiempo restante se perdería.

Teóricamente agregar tiempo a una opción o aumentar el IV tiene el mismo efecto fundamental:aumentar la probabilidad de que una opción termine en el dinero (ITM).

En general, una opción pierde un tercio de su valor de tiempo durante la primera mitad de su vida, y los dos tercios restantes de su valor de tiempo durante la segunda mitad. El valor del tiempo disminuye con el tiempo a un ritmo acelerado, un fenómeno conocido como caída del tiempo o caída del valor del tiempo. La sensibilidad del precio de una opción a la caída en el tiempo se conoce como su theta.

-

¿Qué es el dinero?

El dinero se refiere a cualquier registro verificable que se acepta como medio de intercambio para el pago de bienes y servicios y el pago de deudas en un país específico. A través de la historia, los

-

Una mejor forma de calcular el valor de su tiempo

Es fascinante y útil calcular el valor de su tiempo. La libertad financiera le brinda opciones y flexibilidad. Pero sin tiempo eso no significa nada. El tiempo es un recurso precioso que debemos gasta

Opción

-

¿Qué es el valor nominal?

¿Qué es el valor nominal? El valor mencionado en un instrumento como una moneda, sello, o factura se denomina valor nominal de ese instrumento. Por ejemplo, un billete de $ 100 tiene un valor nominal de $ 100. En cálculo, el v...

-

¿Qué es el valor razonable?

¿Qué es el valor razonable? El valor razonable se refiere al valor real de un activo:un producto, stockStock¿Qué es una acción? Una persona que posee acciones en una empresa se denomina accionista y es elegible para reclamar par...