Swap de divisas frente a swap de tipos de interés:¿cuál es la diferencia?

Swap de divisas frente a swap de tipos de interés:descripción general

Los swaps son contratos de derivados entre dos partes que implican el intercambio de flujos de efectivo. Una contraparte acepta recibir un conjunto de flujos de efectivo mientras paga a la otra otra conjunto de flujos de efectivo. Los swaps de tipos de interés implican el intercambio de pagos de intereses, mientras que los swaps de divisas implican el intercambio de una cantidad de efectivo en una moneda por la misma cantidad en otra.

Conclusiones clave

- Los swaps son contratos de derivados en los que una contraparte acuerda intercambiar flujos de efectivo con otra.

- Los swaps de tasas de interés implican el intercambio de flujos de efectivo generados a partir de dos tasas de interés diferentes, por ejemplo, fijo vs flotante.

- Los swaps de divisas implican el intercambio de flujos de efectivo generados a partir de dos monedas diferentes para protegerse contra las fluctuaciones del tipo de cambio.

Swaps de tipos de interés

Un swap de tipos de interés es un contrato de derivados financieros en el que dos partes acuerdan intercambiar sus flujos de efectivo de tipos de interés. El swap de tasa de interés generalmente implica intercambios entre cantidades nocionales predeterminadas con tasas fijas y variables.

Por ejemplo, suponga que el banco ABC posee una inversión de $ 10 millones, que paga la tasa de oferta interbancaria de Londres (LIBOR) más un 3% cada mes. Por lo tanto, esto se considera un pago flotante porque a medida que fluctúa el LIBOR, también lo hace el flujo de caja.

Por otra parte, Supongamos que el banco DEF posee una inversión de $ 10 millones que paga una tasa fija del 5% cada mes. El banco ABC decide que prefiere recibir un pago mensual constante, mientras que el banco DEF decide arriesgarse a recibir pagos más altos. Por lo tanto, los dos bancos acuerdan celebrar un contrato de intercambio de tipos de interés. El banco ABC acuerda pagar al banco DEF la LIBOR más un 3% mensual sobre la cantidad nocional de $ 10 millones. El banco DEF acuerda pagar al banco ABC una tasa mensual fija del 5% sobre la cantidad nocional de $ 10 millones.

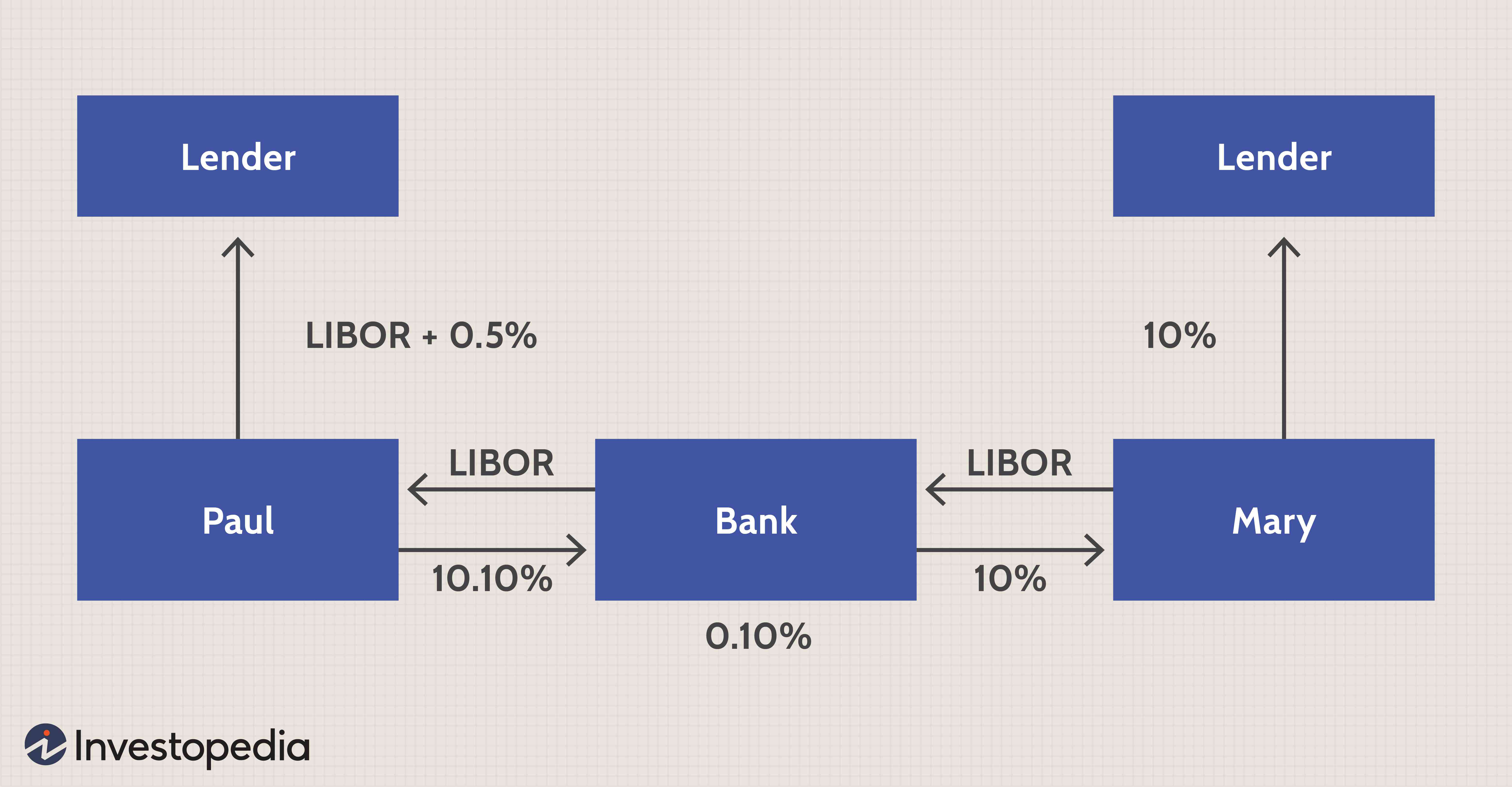

Como otro ejemplo, suponga que Paul prefiere un préstamo a tasa fija y tiene préstamos disponibles a tasa flotante (LIBOR + 0.5%) oa tasa fija (10.75%). Mary prefiere un préstamo a tasa flotante y tiene préstamos disponibles a tasa flotante (LIBOR + 0.25%) o a tasa fija (10%). Debido a una mejor calificación crediticia, Mary tiene una ventaja sobre Paul tanto en el mercado de tasa flotante (en un 0,25%) como en el mercado de tasa fija (en un 0,75%). Su ventaja es mayor en el mercado de tasa fija, por lo que toma el préstamo a tasa fija. Sin embargo, ya que prefiere la tasa flotante, ella entra en un contrato de permuta con un banco para pagar LIBOR y recibir una tasa fija del 10%.

Paul paga (LIBOR + 0.5%) al prestamista y 10.10% al banco, y recibe LIBOR del banco. Su pago neto es del 10,6% (fijo). El swap convirtió efectivamente su pago flotante original a una tasa fija, consiguiéndole la tarifa más económica. Similar, Mary paga el 10% al prestamista y la LIBOR al banco y recibe el 10% del banco. Su pago neto es LIBOR (flotante). El swap convirtió efectivamente su pago fijo original en el monto flotante deseado, consiguiéndole la tarifa más económica. El banco toma un recorte del 0,10% de lo que recibe de Paul y le paga a Mary.

Imagen de Sabrina Jiang © Investopedia 2021

Swaps de divisas

En cambio, Los swaps de divisas son un acuerdo de cambio de divisas entre dos partes para intercambiar flujos de flujo de efectivo de una moneda a otra. Mientras que los swaps de divisas involucran dos divisas, Los swaps de tipos de interés solo tratan con una divisa.

Por ejemplo, suponga que el banco XYZ opera en los Estados Unidos y opera solo con dólares estadounidenses, mientras que el banco QRS opera en Rusia y se ocupa únicamente de rublos. Suponga que el banco QRS tiene inversiones en los Estados Unidos por valor de $ 5 millones. Suponga que los dos bancos acuerdan realizar un intercambio de divisas. El banco XYZ acuerda pagar al banco DEF el LIBOR más 1% por mes sobre el monto nocional de $ 5 millones. El banco QRS acuerda pagar al banco ABC una tasa mensual fija del 5% sobre la cantidad nocional de 253, 697, 500 rublos rusos, suponiendo que 1 dólar es igual a 50,74 rublos.

Al aceptar un intercambio, Ambas empresas pudieron obtener préstamos a bajo costo y protegerse contra las fluctuaciones de las tasas de interés. También existen variaciones en los swaps de divisas, incluyendo fijo frente a flotante y flotante frente a flotante. En suma, las partes pueden protegerse contra la volatilidad de las tasas de cambio, asegurar mejores tasas de interés para los préstamos, y recibir capital extranjero.

-

¿Qué es la Tasa Swap?

La tasa swap es la tasa fija de un swap Swap Un swap es un contrato derivado entre dos partes que implica el intercambio de flujos de efectivo previamente acordados de dos instrumentos financieros. Lo

-

¿Qué es la curva de tipos de swap?

La curva de tipos de swap es un gráfico que muestra la relación entre los tipos de swap y todos los vencimientos correspondientes disponibles. Esencialmente, Indica los rendimientos esperados Retorno

Opción

- Marca de agua alta frente a tasa de rentabilidad:¿cuál es la diferencia?

- Tasa a plazo frente a tasa al contado:¿Cuál es la diferencia?

- Cobertura versus especulación:¿Cuál es la diferencia?

- Tasa de intercambio de facturas bancarias (BBSW)

- Definición de intercambio de divisas

- LIBID vs. LIBOR:¿Cuál es la diferencia?

- Acciones frente a acciones:¿cuál es la diferencia?

- Cuenta Nostro vs. Cuenta Vostro:¿Cuál es la diferencia?

- Alpha vs. Beta:¿Cuál es la diferencia?

-

¿Qué es un swap de tasa de interés?

¿Qué es un swap de tasa de interés? Un swap de tasa de interés es un tipo de contrato de derivados a través del cual dos contrapartes acuerdan intercambiar una corriente de pagos de intereses futuros por otra. basado en un monto de capi...

-

¿Qué es la tasa de interés nominal?

¿Qué es la tasa de interés nominal? La tasa de interés nominal se refiere a la tasa de interés antes de ajustar por inflación Inflación La inflación es un concepto económico que se refiere a aumentos en el nivel de precios de los bienes...