Negociación de futuros de eurodólares

Se confunde fácilmente con el par de divisas EUR / USD o los futuros de divisas del euro, los eurodólares no tienen nada que ver con la moneda única europea que se lanzó en 1999. Más bien, Los eurodólares son depósitos a plazo denominados en dólares estadounidenses y mantenidos en bancos fuera de los Estados Unidos. Un depósito a plazo es simplemente un depósito bancario que devenga intereses con una fecha de vencimiento específica.

Dado que los depósitos a plazo no se encuentran dentro de las fronteras de EE. UU., los eurodólares están fuera de la jurisdicción de la Reserva Federal y están sujetos a un nivel de regulación más bajo. Es más, Dado que los eurodólares no están sujetos a las regulaciones bancarias de EE. UU., el mayor nivel de riesgo para los inversores se refleja en tipos de interés más elevados.

Conclusiones clave

- No confundir con el euro / EE. UU. par de divisas dólar (EUR / USD) o la divisa euro, Los eurodólares son un tipo de depósito en dólares estadounidenses que se mantiene en un banco fuera de los Estados Unidos.

- El nombre de eurodólares se debe al hecho de que el término inicialmente se refería a depósitos denominados en dólares en su mayoría mantenidos en bancos europeos. pero ahora los depósitos en dólares se mantienen en una variedad de bancos en todo el mundo.

- Los eurodólares suelen ofrecer rendimientos más altos porque no están sujetos a la regulación bancaria de EE. UU. Y, por lo tanto, conllevan un mayor riesgo.

- Los futuros de eurodólares se negocian en el piso de negociación y electrónicamente en la Bolsa Mercantil de Chicago.

El nombre eurodólar se deriva del hecho de que los depósitos iniciales denominados en dólares se mantenían en gran parte en bancos europeos. En primer lugar, estos depósitos se conocían como dólares eurobancarios. Sin embargo, Los depósitos denominados en dólares estadounidenses ahora se mantienen en centros financieros de todo el mundo y todavía se denominan eurodólares.

De manera similar (y también confusa), el término eurodivisa se utiliza para describir la moneda depositada en un banco que no se encuentra en el país de origen donde se emitió la moneda. Por ejemplo, El yen japonés depositado en un banco en Brasil se definiría como eurodivisa.

Historia de los eurodólares

Después de la conclusión de la Segunda Guerra Mundial, la cantidad de depósitos en dólares estadounidenses mantenidos fuera de los Estados Unidos experimentó un aumento sustancial. Los factores que contribuyeron incluyeron niveles más altos de importaciones a los Estados Unidos y la ayuda económica a Europa como resultado del Plan Marshall.

El mercado del eurodólar tiene sus orígenes en la era de la Guerra Fría de la década de 1950, cuando la Unión Soviética comenzó a trasladar sus ingresos denominados en dólares (derivados de la venta de materias primas como el petróleo crudo) fuera de los bancos estadounidenses. Esto se hizo para evitar que Estados Unidos pudiera congelar sus activos. Desde entonces, los eurodólares se han convertido en uno de los mayores mercados monetarios a corto plazo del mundo y sus tipos de interés se han convertido en un referente para la financiación empresarial.

Los eurodólares también se utilizan en el diferencial TED, que se utiliza como indicador de riesgo crediticio. El diferencial TED es la diferencia de precio entre las tasas de interés de los contratos de futuros a tres meses para los bonos del Tesoro de EE. UU. Y los contratos a tres meses para los eurodólares con los mismos meses de vencimiento. TED es un acrónimo que usa T-Bill y ED, el símbolo del contrato de futuros de eurodólares. Un aumento o disminución en el diferencial de TED refleja la confianza en el nivel de riesgo de incumplimiento de los préstamos interbancarios.

Futuros de eurodólares

La Bolsa Mercantil de Chicago (CME) lanzó el contrato de futuros de eurodólares en 1981, marcando el primer contrato de futuros liquidado en efectivo. El instrumento subyacente en los futuros de eurodólares es un depósito a plazo de eurodólares, con un valor de capital de $ 1 millón con vencimiento a tres meses. Al vencimiento, el vendedor de contratos de futuros liquidados en efectivo puede transferir la posición de efectivo asociada en lugar de realizar una entrega del activo subyacente. (Sin embargo, la mayoría de los comerciantes cierran los contratos de futuros antes del vencimiento a través de una transacción de compensación para evitar la entrega).

Los futuros de eurodólares se negociaron inicialmente en el piso superior de la Bolsa Mercantil de Chicago en su pozo más grande, que acomodaba hasta 1, 500 comerciantes y dependientes. La mayor parte de la negociación de futuros de eurodólares ahora se realiza de forma electrónica.

La negociación de contratos de futuros de eurodólares requiere una cuenta con una firma de corretaje que ofrezca negociación de futuros junto con un depósito inicial. llamado margen.

El símbolo de contrato de eurodólar de protesta abierta (es decir, utilizado en los pisos de negociación, donde las órdenes se comunican mediante gritos y señales con las manos) es ED y el símbolo del contrato electrónico es GE. La negociación electrónica de futuros de eurodólares se realiza en la plataforma de negociación electrónica CME Globex, De domingo a viernes 6 p.m. a las 5 p.m. EST. Los meses de vencimiento son marzo, Junio, Septiembre, y diciembre, como ocurre con otros contratos de futuros financieros. El tamaño del tick (fluctuación mínima) es un cuarto de un punto básico (0,0025 =$ 6,25 por contrato) en el mes de contrato que vence más cercano y la mitad de un punto básico (0,005 =$ 12,50 por contrato) en todos los demás meses del contrato.

Los eurodólares se han convertido en uno de los principales contratos ofrecidos en el CME en términos de volumen medio diario e interés abierto (el número total de contratos abiertos). Los futuros a menudo superan los futuros del E-Mini S&P 500 (un contrato de futuros negociado electrónicamente una quinta parte del tamaño del contrato de futuros estándar del S&P 500), futuros de crudo, y futuros de bonos del tesoro a 10 años en términos de volumen promedio diario de negociación e interés abierto.

LIBOR y eurodólares

El precio de los futuros de eurodólares refleja la tasa de interés ofrecida por los depósitos denominados en dólares estadounidenses mantenidos en bancos fuera de los Estados Unidos. Más específicamente, el precio refleja el indicador de mercado de la tasa de interés LIBOR (tasa de oferta interbancaria de Londres) en dólares estadounidenses a 3 meses anticipada en la fecha de liquidación del contrato. LIBOR es un punto de referencia para las tasas de interés a corto plazo a las que los bancos pueden pedir prestados fondos en el mercado interbancario de Londres. Los futuros de eurodólares son un derivado basado en LIBOR, que refleja la tasa de oferta interbancaria de Londres para un depósito en el extranjero de 1 millón de dólares a 3 meses.

Los precios de los futuros de eurodólares se expresan numéricamente utilizando 100 menos la tasa de interés LIBOR implícita en dólares estadounidenses a 3 meses. De este modo, un precio de futuros de eurodólares de $ 96.00 refleja una tasa de interés de liquidación implícita del 4%, o 100 menos 96. El precio se mueve en sentido inverso al rendimiento.

Por ejemplo, si un inversor compra un contrato de futuros de eurodólares a $ 96,00 y el precio sube a $ 96,02, esto corresponde a una menor liquidación implícita de LIBOR en 3.98%. El comprador del contrato de futuros habrá ganado $ 50. (1 punto base, 0,01, es igual a $ 25 por contrato, entonces un movimiento de 0.02 equivale a un cambio de $ 50 por contrato).

El Intercontinental Exchange, la autoridad responsable de LIBOR, dejará de publicar el LIBOR en USD a una semana y a dos meses después del 31 de diciembre, 2021. Todos los demás LIBOR se suspenderán después del 30 de junio de 2023.

Cobertura con futuros de eurodólares

Los futuros de eurodólares proporcionan un medio eficaz para que las empresas y los bancos aseguren una tasa de interés por el dinero que planean pedir prestado o prestar en el futuro. El contrato de eurodólares se utiliza para protegerse contra cambios en la curva de rendimiento durante varios años en el futuro.

Por ejemplo, digamos que una empresa sabe en septiembre que necesitará pedir prestados $ 8 millones en diciembre para realizar una compra. Recuerde que cada contrato de futuros de eurodólares representa un depósito a plazo de $ 1 millón con un vencimiento a tres meses. La compañía puede protegerse contra un movimiento adverso en las tasas de interés durante ese período de tres meses mediante la venta en corto de ocho contratos de futuros de eurodólares de diciembre. que representan los $ 8 millones necesarios para la compra.

El precio de los futuros de eurodólares refleja la tasa de oferta interbancaria de Londres (LIBOR) prevista en el momento de la liquidación o, en este caso, Diciembre. Al vender en corto el contrato de diciembre, la empresa se beneficia del movimiento alcista de los tipos de interés, reflejado en los precios de futuros de eurodólares de diciembre, correspondientemente más bajos.

Supongamos que el 1 de septiembre el precio del contrato de futuros de eurodólares de diciembre era exactamente $ 96,00, lo que implica una tasa de interés del 4.0%, y al vencimiento en diciembre, el precio de cierre final es de $ 95,00, reflejando una tasa de interés más alta del 5.0%. Si la empresa hubiera vendido ocho contratos de eurodólares de diciembre a 96,00 dólares en septiembre, habría obtenido una ganancia de 100 puntos básicos (100 x $ 25 =$ 2, 500) en ocho contratos, igual a $ 20, 000 ($ 2, 500 x 8) cuando cubría la posición corta.

De este modo, la empresa pudo compensar el aumento de las tasas de interés, bloqueando efectivamente el LIBOR anticipado para diciembre, como se reflejó en el precio del contrato de eurodólares de diciembre en el momento en que realizó la venta corta en septiembre.

Especulando con futuros de eurodólares

Como producto de tasa de interés, Las decisiones de política de la Reserva Federal de EE. UU. tienen un impacto importante en el precio de los futuros de eurodólares. Como resultado, La volatilidad en el mercado de eurodólares se ve a menudo en torno a importantes anuncios y publicaciones económicas del Comité Federal de Mercado Abierto (FOMC) que podrían influir en la política monetaria de la Reserva Federal.

Un cambio en la política de la Reserva Federal para bajar o subir las tasas de interés puede ocurrir durante un período de años, y los futuros del eurodólar se ven afectados por estas importantes tendencias de la política monetaria.

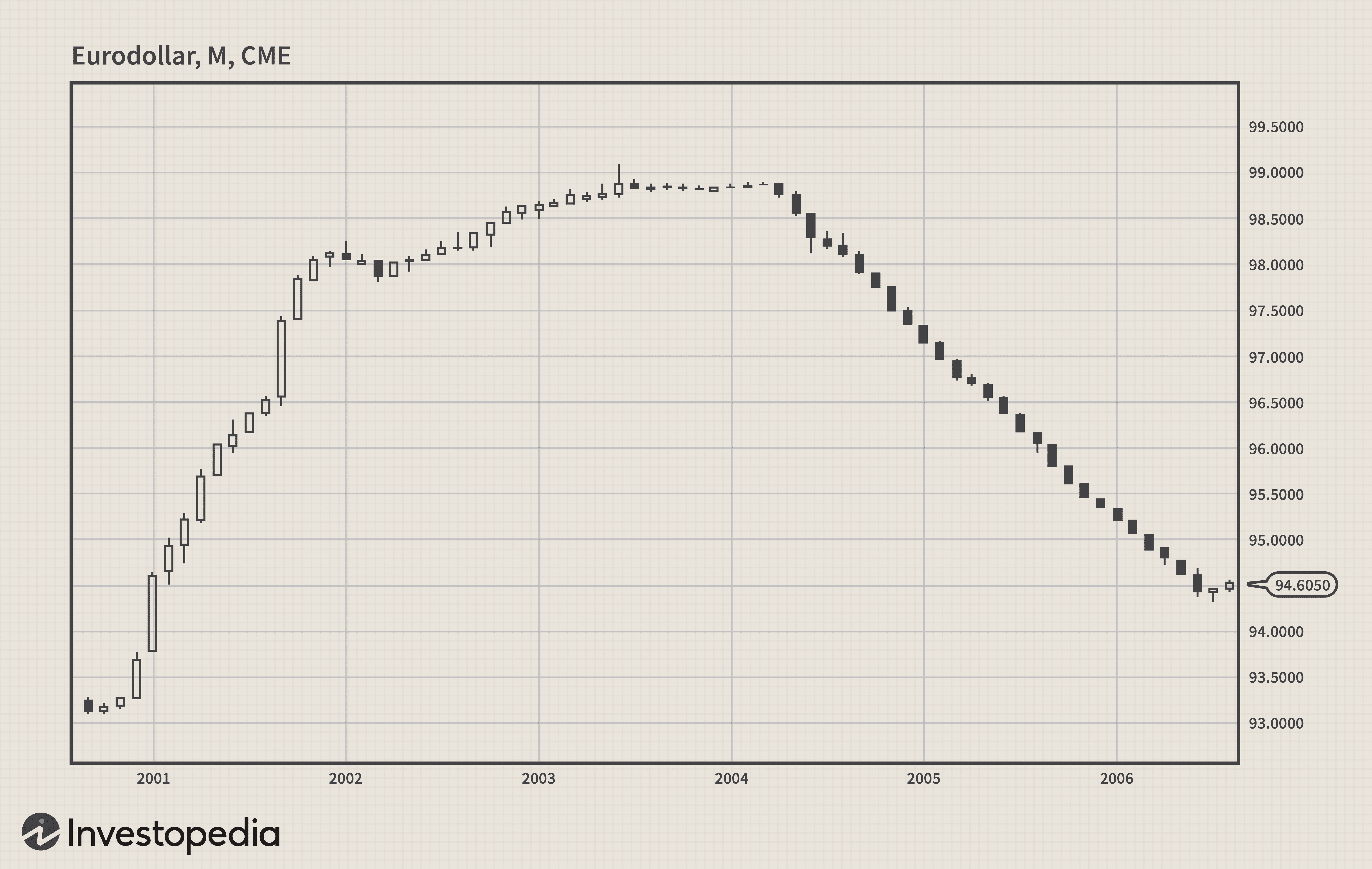

Las cualidades de tendencia a largo plazo de los futuros de eurodólares hacen que el contrato sea una opción atractiva para los operadores que utilizan estrategias de seguimiento de tendencias. Considere la siguiente tabla entre 2000 y 2007, donde el eurodólar tuvo una tendencia alcista durante 15 meses consecutivos y luego a la baja durante 27 meses consecutivos.

Los altos niveles de liquidez junto con los niveles relativamente bajos de volatilidad intradía (es decir, dentro de un día) crean una oportunidad para los operadores que utilizan un estilo de negociación de "creación de mercado". Los operadores que utilizan esta estrategia no direccional (ni alcista ni bajista) colocan órdenes en la oferta y la oferta simultáneamente, intentando capturar el diferencial de oferta y demanda. Los traders del mercado de futuros de eurodólares también utilizan estrategias más sofisticadas, como el arbitraje y el diferencial contra otros contratos.

La línea de fondo

Los comerciantes minoristas a menudo pasan por alto los eurodólares que tienden a gravitar hacia los contratos de futuros que ofrecen más volatilidad a corto plazo. como el E-mini S&P o el petróleo crudo. Sin embargo, El profundo nivel de liquidez y las cualidades de tendencia a largo plazo del mercado de eurodólares presentan oportunidades interesantes para los operadores de futuros pequeños y grandes por igual.

-

Por qué negociar opciones es mejor que futuros

Para muchos inversores individuales, las opciones y los futuros son instrumentos exóticos. Esto está lejos del caso, una vez que aprenda la diferencia entre los dos. La verdad es que con la amplia d

-

Cómo empezar a operar con futuros

Por:Wayne Duggan Para los comerciantes más nuevos, Los contratos de futuros pueden parecer un mercado complicado reservado solo para operadores experimentados. Pero los futuros son como cualquier

Negociación de futuros

- Anunciado el comercio de futuros de Bitcoin

- ¿Está listo para negociar futuros?

- La gestión de riesgos es importante en el comercio de futuros

- Futuros sobre índices

- Negociación de contratos de futuros de oro y plata

- Introducción al comercio de futuros de plata

- Negociar los mercados de materias primas blandas

- Futuros de negociación intradía:¿cómo funciona?

- Negociación de futuros sobre materias primas de oro

-

Manual del inversor:¿Qué son los futuros?

Manual del inversor:¿Qué son los futuros? Un contrato de futuros es un acuerdo legalmente vinculante para comprar o vender un activo estandarizado a un precio predeterminado en un momento específico en el futuro. Típicamente, Los contratos de...

-

Cómo operar con futuros en 3-D:operaciones básicas

Cómo operar con futuros en 3-D:operaciones básicas Los futuros pueden ser una forma sencilla y rentable de capital para especular o cubrir. ¿Crees que el precio del maíz está subiendo? Comprar un contrato de futuros de maíz / ZC es una forma más fácil...