Regale a su hijo un fondo mutuo:los mejores planes de fondos mutuos para su hijo en 2019

Con cada día que pasa, la educación en la India es cada vez más cara.

El costo de adquirir conocimientos de un instituto de renombre es alto. Se espera que la educación del instituto superior cueste Rs 60 lakhs para 2021, lo que representa un aumento múltiple en las tarifas de lo que era hace una década.

Y no solo educación, TODO es caro hoy y se volverá más caro en el futuro cercano.

¿Cómo vas a seguir el ritmo?

La respuesta es, ¡planificación!

Para asegurarse de poder brindarle las mejores instalaciones a su hijo, necesita implementar una estrategia financiera sólida.

¡Sigue leyendo!

Calculemos el costo de la educación

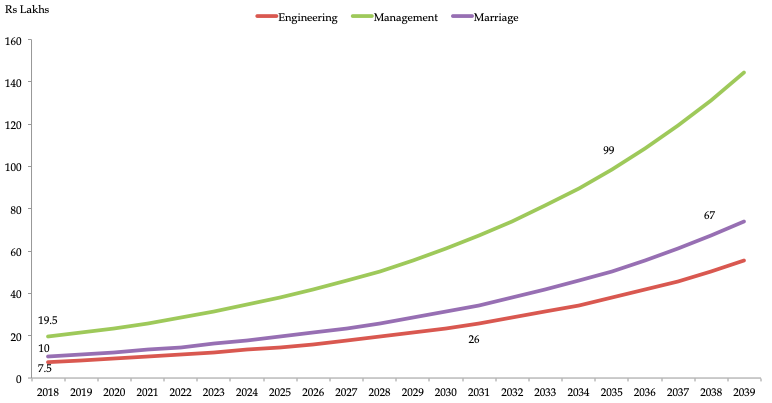

La clase de 2018 en IIM Ahmedabad pagó casi Rs 20 Lakh como tarifas.

Si habla de ingeniería de un instituto superior, las tarifas están actualmente en Rs 7.5 Lakhs. Las tarifas de IIM aumentaron en casi un 350% desde 2007.

Por lo tanto, Se establece que el costo de la educación se ha multiplicado en la última década. Este crecimiento ha resultado en una disminución de la asequibilidad de las personas.

¿Cuánto necesita para su hijo?

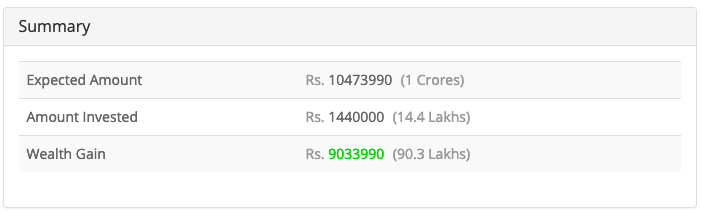

Suponiendo que la inflación es del 10% y el gasto en educación aumenta cada año a esta tasa, el costo de la ingeniería y un MBA sería de Rs 26 Lakhs en 2031 y Rs 99 Lakhs en 2035.

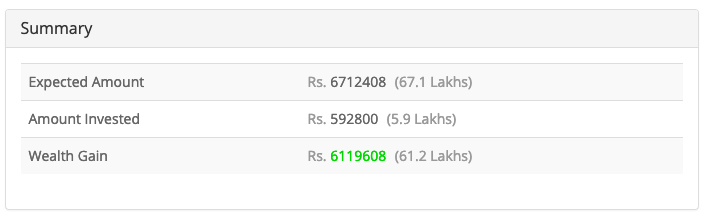

Suponiendo que gastaría Rs.10 Lakhs para el matrimonio al costo actual, necesitaría Rs 67 lakhs para 2038 para la boda de su hijo.

Si tiene un hijo de seis años ahora, Debería crear un corpus total de Rs 192 lakhs para las tasas de matrícula de ingeniería, administración, y matrimonio según el cálculo anterior.

¿Cómo acumular riqueza?

Creemos que puede invertir una parte de sus ingresos en fondos mutuos.

Este enfoque garantiza que su hijo nunca se vea privado de ninguna instalación. Al invertir en fondos mutuos, usted ayuda a su hijo a lograr sus aspiraciones.

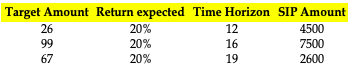

En el caso que se muestra arriba, el primer objetivo de su hijo es dentro de 12 años, y este es un objetivo a largo plazo.

Los objetivos restantes tienen una diferencia de casi 16 y 19 años. Entonces, los fondos deben considerarse para objetivos a largo plazo. Al invertir en un fondo de este tipo, uno debe ignorar las fluctuaciones del mercado a corto plazo y concentrarse en los rendimientos que se obtendrán en unos pocos años.

Si tiene más de diez años en la mano, hacer todo lo posible e invertir en fondos de renta variable, porque, tienen el mayor potencial de crecimiento.

Sin embargo, si tienes entre cinco y diez años en la mano, Podría ser más adecuado optar por un equilibrio entre fondos de renta variable y fondos híbridos.

La inversión requerida

Si su objetivo es acumular una cantidad tan grande como esta, deberías invertir con regularidad, a través del Plan Sistemático de Inversiones (SIP).

Para un horizonte a largo plazo, puede invertir en fondos mutuos de capital de pequeña capitalización. Entonces, asumiendo un rendimiento promedio del 20%, debe invertir la siguiente cantidad para lograr los siguientes objetivos.

Fuente:cálculo del autor.

Fuente:Calculadora SIP

Fuente:Calculadora SIP

Fuente:Calculadora SIP

Es aconsejable que mantenga diferentes fondos para diferentes objetivos que ocurren durante las diferentes fases de un niño. Por ejemplo, la educación superior de un niño, necesidades sanitarias, Planes de boda, etc.

Basado en los parámetros discutidos anteriormente, los siguientes son los fondos que creemos que debería considerar para el futuro de su hijo:

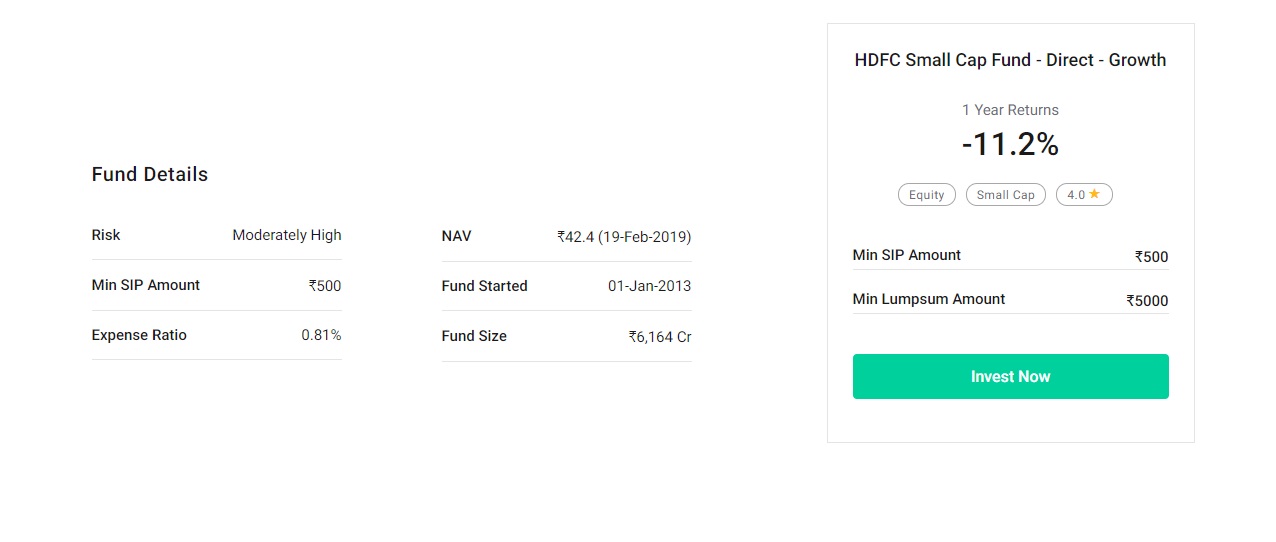

1.Fondo HDFC de pequeña capitalización

Objetivo

El fondo busca proporcionar una revalorización del capital a largo plazo invirtiendo principalmente en pequeñas empresas.

Instantánea del fondo

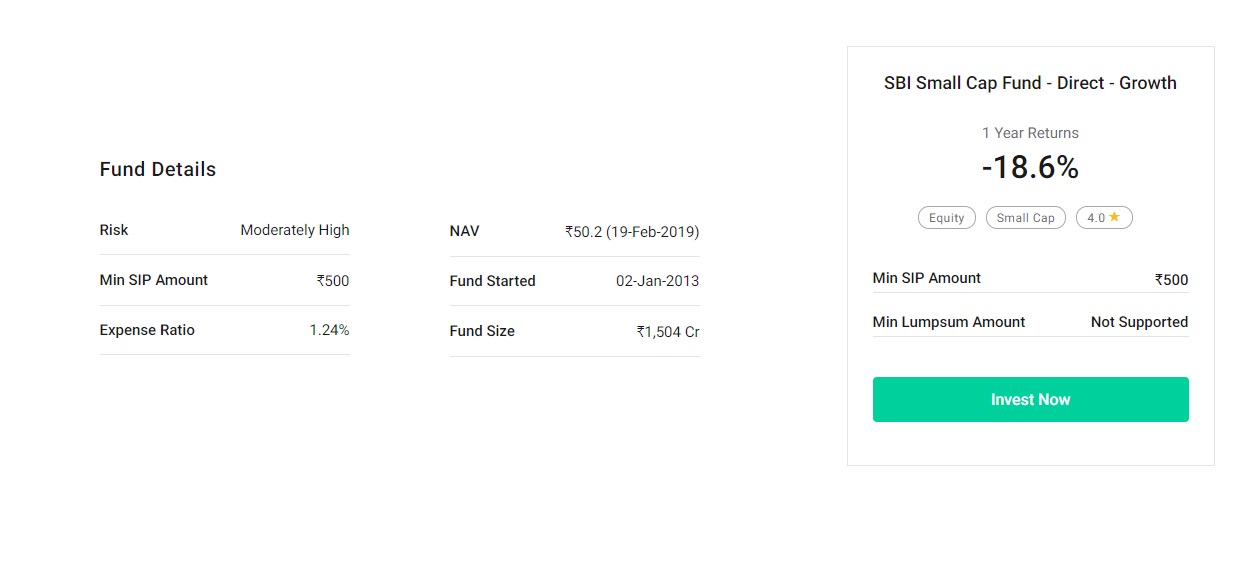

Fondo de pequeña capitalización del SBI

Objetivo

El fondo busca brindar a los inversionistas oportunidades para la creación de riqueza a largo plazo con la liquidez de un esquema abierto invirtiendo predominantemente en una canasta bien diversificada de acciones de acciones de compañías de pequeña capitalización.

Instantánea del fondo

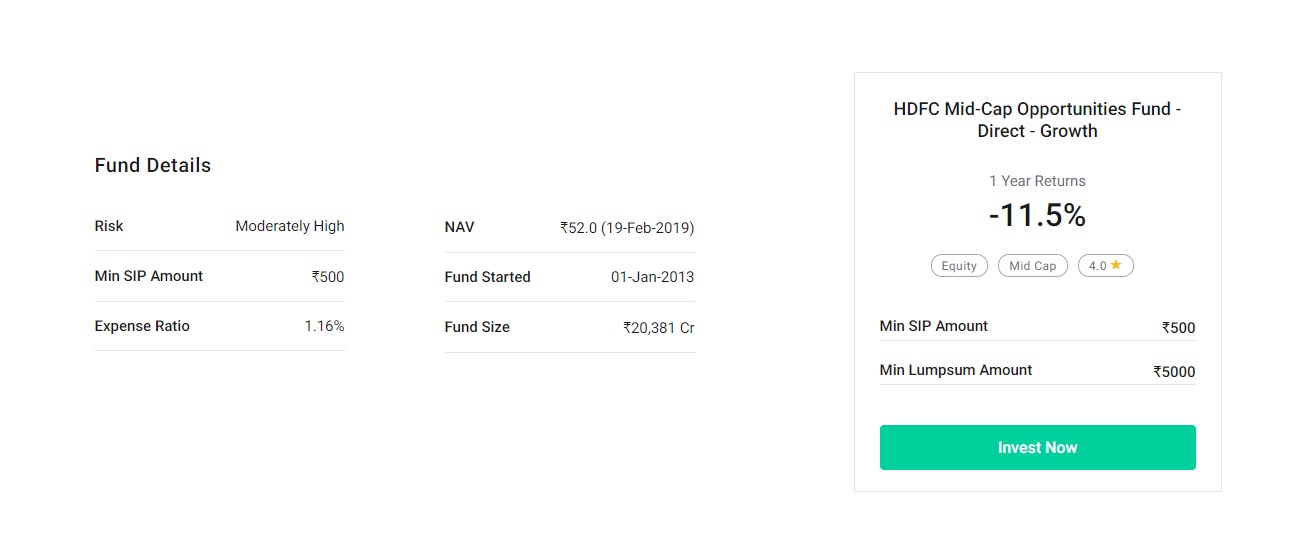

3.Fondo de oportunidades de mediana capitalización de HDFC

Objetivo

El esquema busca proporcionar revalorización / ingresos del capital a largo plazo invirtiendo principalmente en empresas de mediana capitalización.

Instantánea del fondo

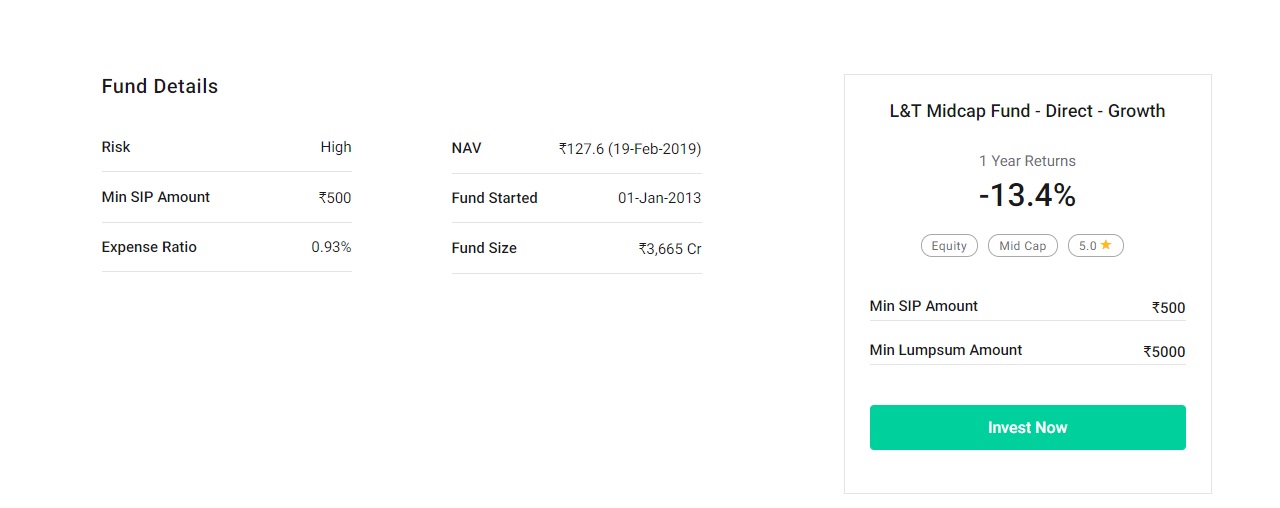

4.Fondo Midcap de L&T

Objetivo

El fondo busca generar una revalorización del capital invirtiendo principalmente en acciones de mediana capitalización. El fondo invierte en empresas que tienen una capitalización de mercado entre el componente más alto y el más bajo del índice Nifty Midcap 100.

Instantánea del fondo

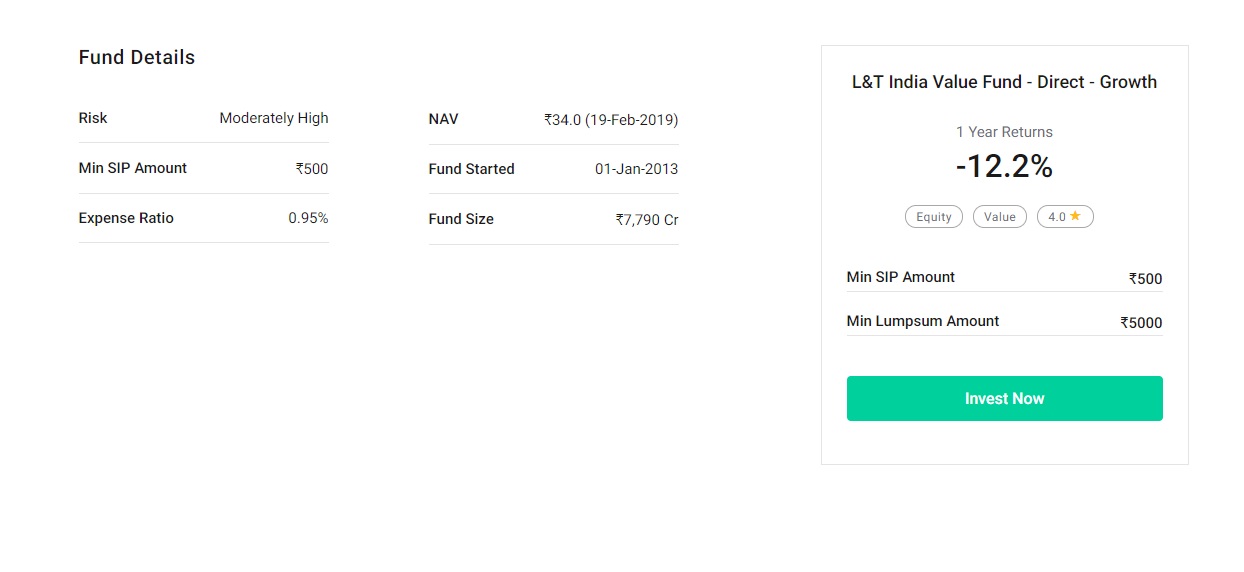

5.Fondo de valor de L &T India

Objetivo

El fondo busca proporcionar una revalorización del capital a largo plazo mediante la inversión en una cartera diversificada que comprende acciones y valores relacionados con la renta variable.

Instantánea del fondo

Si es un inversor reacio al riesgo, puede optar por invertir en fondos de capital de gran capitalización que sean relativamente estables en comparación con los fondos de capital de mediana y pequeña capitalización.

También, puede decidir invertir en fondos híbridos agresivos orientados a la renta variable. Estos fondos invierten en acciones e incluso en instrumentos de deuda. Los instrumentos de deuda de los fondos híbridos proporcionan moderación del riesgo.

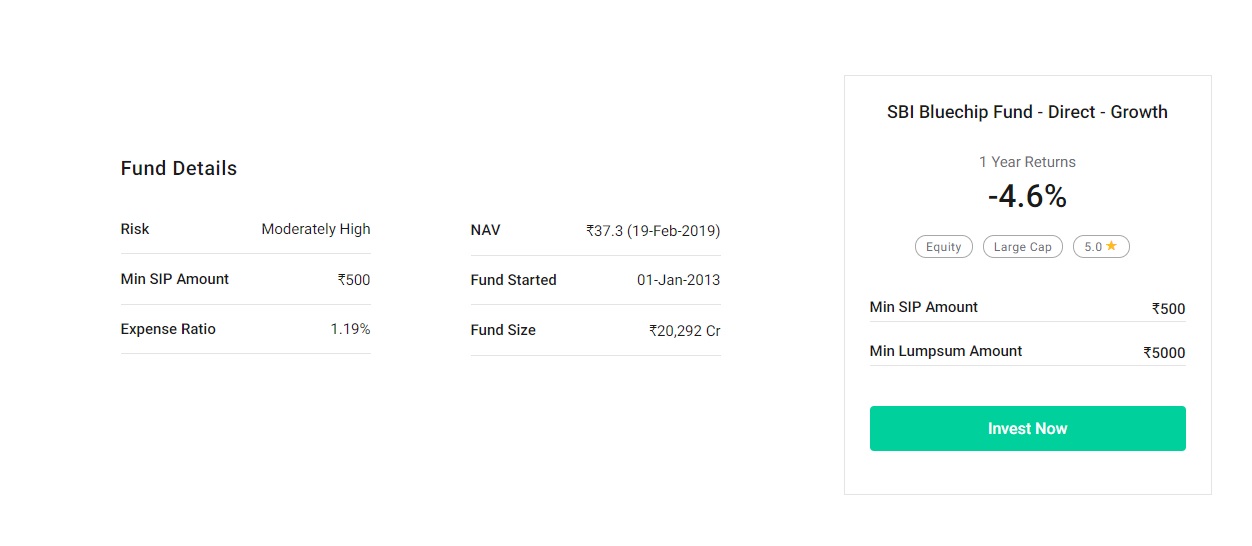

6 Fondo SBI Bluechip

Objetivo

El fondo busca ofrecer un crecimiento de capital a largo plazo mediante la gestión activa de inversiones en acciones de renta variable de gran capitalización.

Instantánea del fondo

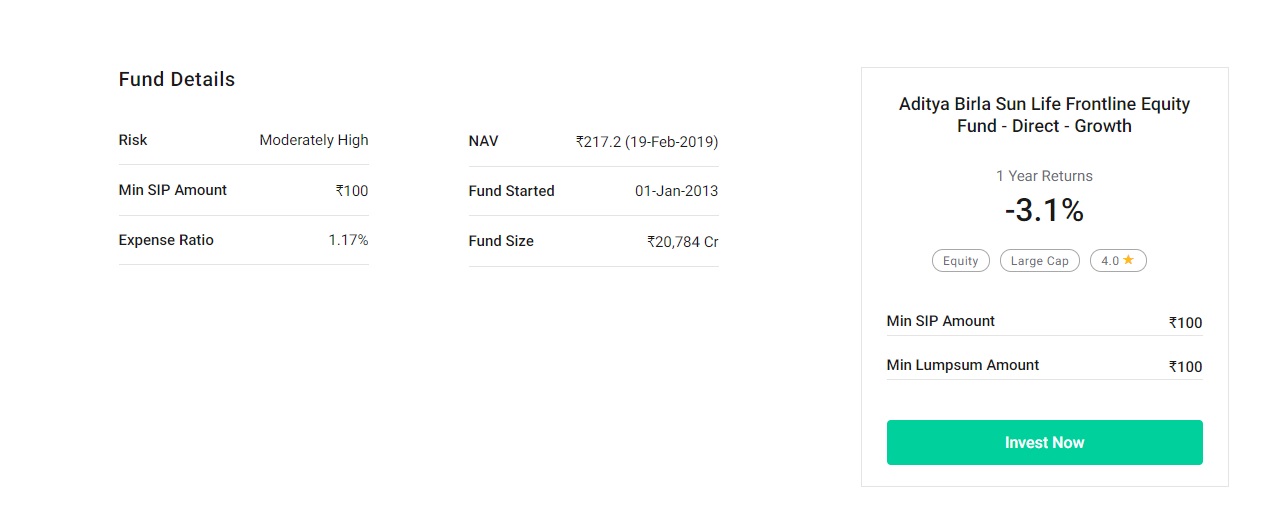

7.Aditya Birla Sun Life Frontline Equity Fund

Objetivo

El esquema busca ofrecer crecimiento de capital a largo plazo a través de una cartera de acciones diversificada.

Instantánea del fondo

Puntos clave a evaluar antes de invertir en un fondo

Estas son las 4 cosas que debe evaluar antes de comenzar a invertir en un fondo

1.El objetivo

Es fundamental comprobar la estrategia de asignación de activos utilizada en el fondo y la filosofía de inversión utilizada para seleccionar los instrumentos en un fondo.

2.Período de bloqueo

¿Existe algún período de bloqueo para el fondo?

3.Gastos

Es fundamental conocer los gastos totales en los que se incurre en la gestión del fondo. Este parámetro se conoce como índice de gastos.

4. Devoluciones y su coherencia

Antes de invertir en un fondo, deberías comprobar las devoluciones, coherencia de las actuaciones a lo largo del tiempo.

¿Qué fondos debería elegir?

Seleccionar el fondo ideal que se adapte a sus necesidades es fundamental para su objetivo de acumular fondos para la educación de su hijo.

Para empezar, en lugar de invertir en un solo fondo, debería considerar la posibilidad de diversificar sus inversiones en al menos dos o tres fondos diferentes.

En promedio, Rs. 2500 SIP en cada fondo es una buena cifra para empezar. Este método garantizará que su cartera de inversiones se beneficie de la experiencia de diferentes administradores de fondos y de varios tipos de fondos.

Después de todo, a la hora de invertir, la importancia de la diversificación nunca puede ignorarse.

Para el caso dado, idealmente, su cartera debe tener inversiones más pequeñas en fondos de pequeña y mediana capitalización, junto con fondos de gran capitalización, para traer algo de equilibrio.

Los fondos de pequeña y mediana capitalización tienden a presentar un mayor nivel de volatilidad. Sin embargo, los rendimientos son más altos que la mayoría de las demás inversiones de capital.

Conclusión

Para concluir, podemos decir que los fondos mutuos ofrecen una buena forma de invertir y hacer que sus fondos crezcan más rápido. El costo de la educación aumenta día a día.

Por eso, es fundamental empezar a ahorrar lo antes posible.

Esto reducirá su carga financiera en una fecha posterior. Al adoptar las estrategias mencionadas anteriormente, Existe una buena posibilidad de que pueda ahorrar lo suficiente para proporcionar el nivel de educación deseado en un instituto de renombre a sus hijos.

Entonces, ¿Que estas esperando?

¡Elija la inversión correcta hoy!

¡Feliz inversión! ¡Feliz planificación!

Descargo de responsabilidad:las opiniones expresadas en esta publicación son las del autor y no las de Groww.

Calculadora de fondos mutuos

Calculadora SIP Calculadora PPF Calculadora EMI Calculadora de suma global Calculadora de FP Calculadora de EMI de préstamo de automóvil Calculadora de rentabilidad de fondos mutuos Calculadora de propinas Calculadora de EMI de préstamos personales Calculadora SWP Calculadora de HRA Calculadora de EMI de préstamos hipotecarios Calculadora Sukanya Samriddhi Yojana Calculadora CAGR Calculadora SBI EMI Calculadora FD Calculadora de GST Calculadora de EMI de préstamos personales de SBI Calculadora RD Calculadora HDFC EMI Calculadora de EMI de préstamos hipotecarios de SBI Calculadora de NPS Calculadora EMI de préstamos personales HDFC Calculadora SBI PPF Calculadora de interés simple Calculadora de EMI de préstamos hipotecarios HDFC Calculadora SBI RD Calculadora de interés compuesto Calculadora HDFC FD Calculadora SBI SIP Calculadora de tasa de interés Calculadora HDFC RD Calculadora SBI FD

-

Fondos mutuos para un inversor conservador - 2019

La inversión en fondos mutuos ha aumentado exponencialmente en los últimos años. Sin embargo, Muchos inversores todavía se preguntan si los fondos mutuos son seguros o albergan algún plan para inver

-

Cuándo iniciar un fondo universitario para su hijo

La respuesta corta es tan pronto como sea posible, pero hay mucho más en la historia. Fuente de la imagen:Getty Images. Si es padre o lo será pronto, es muy probable que haya pensado en el alto costo

Fondo de inversión pública

- Redención de su fondo mutuo

- Consejos para leer el prospecto de su fondo mutuo

- Ventajas de la gestión pasiva para su fondo de inversión

- ¿Qué tan líquido es su fondo mutuo?

- Consideraciones de puntos de ruptura para su fondo mutuo

- ¿Quién controla su fondo mutuo?

- Sus opciones de fondos mutuos

- Los 5 mejores fondos mutuos para inversiones a largo plazo

- Los mejores fondos mutuos para invertir en la planificación de la jubilación

-

Los mejores fondos mutuos para considerar invertir durante 20-25 años

Los mejores fondos mutuos para considerar invertir durante 20-25 años Nuestro período de espera favorito es para siempre. - Warren Buffett La inversión en fondos mutuos ha ganado mucho impulso en los últimos años. Al invertir en fondos mutuos, siempre se aconseja ...

-

Los 6 mejores fondos enfocados a tener en cuenta en 2019

Los 6 mejores fondos enfocados a tener en cuenta en 2019 Solo unos pocos nombres de gran capitalización han funcionado como un paraguas para los administradores de fondos y los inversores minoristas el año pasado. Es probable que la tendencia continúe, dada...