10 secretos que solo conocen los inversores exitosos en fondos mutuos

Existen muchos mitos y creencias falsas sobre los fondos mutuos que circulan en los mercados.

Los inversores más exitosos son los que ignoran los mitos y prestan atención solo a lo que realmente necesita su atención.

Los inversionistas de fondos mutuos exitosos conocen detalles clave que muchos desconocen. Estos secretos son los que les dan una ventaja en sus inversiones.

Secretos que el inversionista exitoso en fondos mutuos quiere contarle

Preste atención a estos consejos y trucos para que también pueda convertirse en un inversor exitoso.

# 1. Los rendimientos pasados no significan buenos rendimientos futuros

Al invertir en cualquier categoría de fondos mutuos, no elija en qué fondo invertir basándose únicamente en sus rendimientos anteriores.

Muchas veces, un administrador de fondos podría haber asumido un riesgo más alto de lo normal que podría haber valido la pena.

La desventaja es que si el riesgo asumido por el administrador del fondo no se amortiza, el fondo mutuo no funcionará correctamente.

¿Qué hacer? Valore siempre el rendimiento constante más que los altos rendimientos recientes. Un alto rendimiento durante un largo período de tiempo es el sello distintivo de un buen fondo mutuo.

# 2. Un NAV más bajo no siempre es mejor

El NAV no debería importar al invertir en un fondo mutuo. Solo asegúrese de que todos los demás parámetros sean correctos.

Supongamos que el valor liquidativo de un fondo mutuo llamado ABC es 13,89 rupias, y el NAV de otro fondo mutuo XYZ es de 82,56 rupias. No es necesario que el fondo mutuo ABC sea una mejor inversión que XYZ.

El NAV de cualquier fondo mutuo no indica cuánto crecerá.

¿Qué hacer? Elija buenos fondos mutuos basados en factores importantes como AUM, consistencia del retorno anterior y más. Ignore el NAV.

# 3. El valor de la inversión puede bajar, pero está bien

El valor de un fondo mutuo puede bajar a corto plazo. Esto es aún más relevante en el caso de un fondo mutuo de acciones.

Esto no es motivo de pánico. El valor de una inversión en fondos mutuos no puede seguir subiendo de manera constante.

Los fondos mutuos de renta variable son inversiones a largo plazo. Es innecesario verificar el valor de su inversión todos los días y entrar en pánico ante el menor movimiento a la baja.

Si entra en pánico y vende cuando los mercados están a la baja, todo lo que hará es comprar caro y vender barato.

Manténgase invertido a largo plazo y revise sus inversiones en fondos mutuos cada pocas semanas.

¿Qué hacer? No entre en pánico ni se deje engañar por la publicidad. Si tiene dudas, Investigue cuidadosamente las condiciones del mercado o comuníquese con un asesor de fondos mutuos.

# 4. Es difícil sincronizar el mercado, Sigue invirtiendo

La sincronización del mercado es muy difícil y es algo que incluso los mejores inversores luchan por hacer.

La sincronización del mercado se refiere a invertir cuando los mercados están bajos y vender cuando los mercados están altos.

El problema con este enfoque es que es casi imposible decir con certeza si los mercados están altos o bajos.

¿Crees que los mercados están bajos? ¿Qué garantía hay de que los mercados no bajarán más? Lo mismo ocurre con los mercados que están altos.

¿Qué hacer? Opte por invertir en fondos mutuos regularmente a través de SIP (Plan de Inversión Sistemática) o STP (Plan de Transferencia Sistemática). Con SIP y STP, puede aprovechar el promedio de costos reduciendo así el riesgo. Leer:13 cosas que debe saber sobre SIP y qué es STP.

# 5. Las devoluciones son más importantes que la proporción de gastos

Mucha gente busca fondos mutuos con un bajo índice de gastos. Al hacerlo, están dispuestos a dejar de invertir en fondos mutuos que brinden mayores rendimientos.

Este es un movimiento muy equivocado.

Los rendimientos de los fondos mutuos que se muestran son después de que se haya pagado el índice de gastos.

¿Qué hacer? Si se comparan dos fondos mutuos de la misma categoría, y uno siempre ha dado mayores rendimientos, debe invertir en él sin prestar mucha atención a la relación de gastos.

# 6. Un pequeño aumento en el monto de la inversión puede marcar una gran diferencia en los rendimientos

Debería invertir incluso un poco más si puede. Gracias a la capitalización, incluso un pequeño aumento puede dar lugar a un aumento mucho mayor de la rentabilidad.

Mira este ejemplo:

Caso 1 Caso 2 15 rupias 000 / mes en SIPRs 16, 000 / mes en SIP 15% anual de retorno 15% anual de retorno 10 años 10 años Rs 38, 99, 589Rs 41, 59, 562Para que puedas ver simplemente aumentando el monto de su inversión en Rs 1, 000, puede terminar ganando casi alrededor de Rs 2.5 lakh más.

Se asumen los rendimientos anteriores y solo deben usarse en este ejemplo.

# 7. Los fondos mutuos de ELSS son una de las mejores formas de ahorrar impuestos

Los fondos mutuos de ELSS son inversiones que le permiten ahorrar impuestos según la sección 80C.

Los fondos de ELSS tienen el período de bloqueo más bajo de 3 años entre todas las demás opciones que le permiten ahorrar impuestos según la sección 80C. También han ofrecido algunos de los rendimientos más altos entre todas las opciones de ahorro de impuestos.

¿Qué hacer? Para ahorrar impuestos bajo la sección 80C, explore la posibilidad de invertir en ELSS Funds.

# 8. Mantener el dinero en el banco es como perderlo

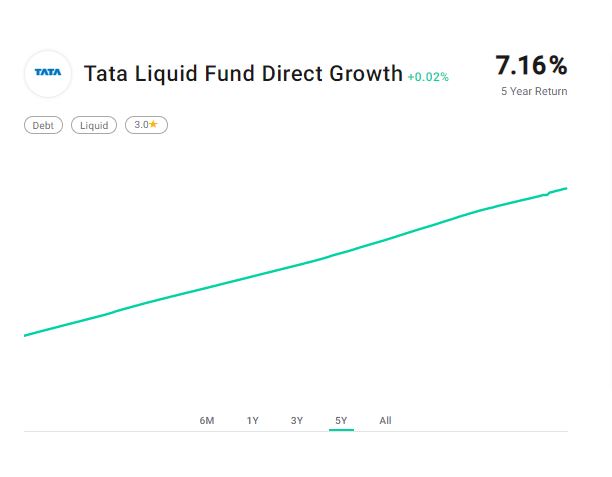

Las cuentas de las cajas de ahorro están dando un interés de alrededor del 3,5%. Los fondos líquidos en estos días están dando un interés del 7%.

Y, Los fondos líquidos son fondos mutuos de riesgo extremadamente bajo.

Mire los rendimientos obtenidos por Tata Liquid Fund durante los últimos 5 años.

La línea es casi recta, sin saltos.

Cuando invierte en cualquier fondo mutuo, Tarda entre 3 y 4 días laborables en procesar la transacción. En el caso de fondos líquidos, Solo toma 1-2 días hábiles.

Esto hace que los fondos líquidos sean una excelente alternativa para mantener reservas de efectivo en una cuenta de caja de ahorros.

¿Qué hacer? ¿Qué es un fondo líquido? Considere el uso de fondos líquidos como una alternativa a mantener dinero en la cuenta del banco de ahorros. Leer:

# 9. Existen fondos mutuos para casi todo tipo de necesidades

Los fondos mutuos no son solo para inversiones a largo plazo.

Si quieres invertir unos días, invertir en fondos líquidos. Si desea invertir durante unos meses o un año, mire los fondos de deuda ultracortos.

Aquí hay una tabla para darle una idea de los tipos de fondos mutuos.

Tipo de fondo IdealDuración Fondos de gran capitalización Fondos de mediana capitalización de más de 4 años Fondos de pequeña capitalización para más de 6 años Fondos de capitalización múltiple de más de 7 años Más de 5 años de fondos ELSS 3 años

(obligatorio) Fondos sectoriales Fondo equilibrado orientado a la equidad variable 2-3 años Fondos líquidos Pocos diás -

Pocas semanas Fondos a ultracorto plazo 6 meses -

Fondos a Corto Plazo de 1 año Plan de ingresos mensuales (MIP) de 1 a 3 años Fondos Dorados Variables * Fondos de ingresos de más de 1 año Fondo equilibrado orientado a la deuda de 1 a 3 años 2-3 años

¿Qué hacer? Explore todos los tipos de fondos mutuos. Ofrecen un nivel variable de flexibilidad. Leer:Tipos de fondos mutuos

# 10. Todas las empresas de fondos mutuos son seguras para invertir

Todas las compañías de fondos mutuos son monitoreadas y reguladas por SEBI. Por lo tanto, no debe ceñirse solo a los grandes nombres.

Siempre que crea que un fondo mutuo se adapta a sus expectativas, invertir en ello.

¡Feliz inversión!

Descargo de responsabilidad:este contenido ha sido aportado por la mesa de contenido de Tata Mutual Funds. Las opiniones expresadas aquí son del autor y no reflejan las de Groww.

-

Fondo de inversión

¿Qué es un fondo mutuo? Un fondo mutuo es un tipo de vehículo financiero compuesto por un fondo común de dinero recaudado de muchos inversores para invertir en valores como acciones, cautiverio, ins

-

La guía de supervivencia de los inversores de fondos mutuos ante una recesión del mercado

La volatilidad del mercado es un término que la mayoría de los inversores conocen en teoría. pero aún, preocuparse acerca de cuándo realmente se lleva a cabo. Últimamente, el mercado indio está atrave

Fondo de inversión pública

- Opciones de inversión para inversores principiantes

- Redención de su fondo mutuo

- 6 pasos para iniciar un fondo mutuo

- 4 puntos de referencia de fondos mutuos populares

- Compra de acciones de fondos mutuos

- Reinversión de dividendos de fondos mutuos

- El Fondo de Fondos

- ¿Los inversionistas de fondos mutuos persiguen ganancias o seguridad?

- 3 formas de invertir en un fondo mutuo

-

¿Cómo perjudica a los inversores la sincronización de los fondos mutuos?

Implementando el derecho calendario de fondos mutuos En ocasiones, puede parecer muy difícil como inversor. Los fondos mutuos brindan a los inversionistas una herramienta única para diversificar sus...

-

Sus opciones de fondos mutuos

Haciendo balance de sus opciones de fondos mutuos puede ayudarlo a evitar concentrarse en una estrategia de inversión en particular. Como inversor es importante considerar todas sus opciones. Estas ...