Qué podemos aprender de los fondos con fecha objetivo

Puede que seas fanático de los fondos con fecha objetivo o no. Pero esas inversiones de una sola decisión, que ajustan la combinación de activos para volverse más conservadores a medida que se acerca el año de su jubilación (o algún otro objetivo), puede enseñarnos a todos un par de cosas sobre cómo lidiar con mercados desafiantes. Desde que los fondos con fecha objetivo debutaron en 1994, sus activos han aumentado a 1,2 billones de dólares, seis veces más que hace una década. Los fondos a menudo se designan como la opción predeterminada en los planes de jubilación.

Debido a su mandato de diversificación, los fondos con fecha objetivo nunca tendrán el mejor rendimiento. Algo en la cartera casi siempre será aburrido (o peor) cuando otras partes estén subiendo. Durante los últimos cinco años (un fuerte mercado alcista para las acciones), incluso los fondos con la asignación de acciones más alta en relación con los bonos en la categoría (aquellos con una fecha objetivo de 2060 o más) arrojaron un 10% anualizado, en comparación con un rendimiento del 13,8% para el índice de 500 acciones de Standard &Poor's.

Tampoco los fondos con fecha objetivo le salvarán de ser mutilado en un mercado bajista. Los fondos se enfrentaron a fuertes críticas después de que el mercado bajista de 2007-09 obstaculizara seriamente los planes de los ahorradores en la cúspide de la jubilación. Los fondos objetivo de 2010 de American Funds, T. Rowe Price y Fidelity perdieron 36%, 35% y 33%, respectivamente, durante la recesión.

Inversión constante. ¿Qué fondos con fecha objetivo funcionan mejor que la mayoría de los otros tipos de fondos? un estudio reciente de Morningstar muestra, es salvarnos de nosotros mismos.

Para ver como, necesita saber la diferencia entre lo que Morningstar llama un fondo retorno del inversor y es regreso trotal. El rendimiento total refleja lo que ganaría si invirtiera una suma global al comienzo de un período y la mantuviera hasta el final. Cuentas de retorno del inversor para cuando compra o vende acciones de fondos, y dada la naturaleza humana, eso suele ocurrir en momentos inoportunos. A menudo existe una brecha de rendimiento entre el rendimiento del inversor medio, luchando con una tendencia a comprar caro y vender barato, y el rendimiento total de un fondo durante un período determinado. Cuando los rendimientos de los inversores se retrasan en los rendimientos totales, significa que los inversores sufrieron más pérdidas de un fondo o disfrutaron menos de sus ganancias.

Con fondos con fecha objetivo, los inversores han hecho un buen trabajo capturando los aumentos y no acumulando justo a tiempo para los retrocesos. Desde marzo de 1994 hasta enero de 2018, los rendimientos de los inversores en fondos con fecha objetivo se retrasaron en los rendimientos totales en un modesto 0,38 puntos porcentuales por año, Morningstar encontrado. Para el período de cinco años que finaliza en enero de 2018, rentabilidad del inversor en los fondos derrotar los retornos totales en un promedio de 0,21 puntos porcentuales al año.

¿Cuál es el secreto del éxito para los inversores con fecha objetivo? Los fondos facilitan el cumplimiento de un plan de ahorro. Gana esa batalla y has ganado la guerra. "Los inversores de fondos con fecha objetivo parecen haber sido la imagen de la coherencia, "dice el autor del estudio Jeffrey Ptak. Colectivamente, los inversores han invertido más dinero en fondos con fecha objetivo de lo que han sacado en todos menos siete de los 287 meses del estudio.

Invertir a intervalos regulares puede superar una estrategia de compra y retención porque compra automáticamente a precios bajos durante los mercados a la baja. Morningstar descubrió que cuando las salidas eran cuantiosas en los fondos con fecha objetivo, tendían a limitarse a los fondos que se acercaban a sus fechas objetivo; en otras palabras, las redenciones tenían más que ver con, decir, inversionistas que se jubilan o que sus hijos se matriculan en la universidad que tratando de medir el tiempo del mercado.

Esa es una lección que todos los inversores pueden tomar en serio. si posee un fondo con fecha objetivo o no. Contribuya de manera constante a una cartera diversificada que se ajuste a su tolerancia al riesgo. (Esa última parte es importante, como lo demuestran los recientes giros del mercado. Si no puede dormir por la noche cuando el mercado está oscilando, o si necesita el dinero dentro de unos años, su plan podría necesitar ajustes). Mantenga su cartera en orden reequilibrándola con regularidad. De lo contrario, venda por razones que tengan más que ver con la etapa de su vida que con su opinión (o la de algún gurú) de hacia dónde se dirige el mercado.

Esa es una estrategia fácil de adoptar en un mercado en alza que es mayormente tranquilo. Pero como ha demostrado 2018, "esas tendencias podrían revertirse fácilmente, ", dice Ptak. Ahí es cuando se pondrá a prueba a los inversores con fecha objetivo más firmes.

-

Lo que podemos aprender de nuestros abuelos Hábitos financieros

No es necesario mirar más allá de los hábitos de nuestros abuelos para obtener buenos consejos financieros. Al menos una o dos generaciones de su familia vivieron la Gran Depresión. Es posible que

-

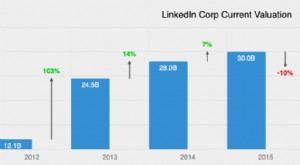

Estadísticas de ingresos de LinkedIn de las que puede aprender

¿Estas buscando un trabajo? ¿O tal vez nuevos empleados? Ve a LinkedIn. LinkedIn es la red social más grande para profesionales y personas orientadas a la carrera. Los miembros pueden enumerar sus r

Fondo de inversión pública

- ¿Qué son los fondos mutuos?

- ¿Qué es el ranking de Lipper?

- Que es un fondo de cobertura?

- Lo que podemos aprender de la reacción del mercado ante un presidente Trump

- ¿Qué pueden ofrecer los fondos sectoriales para su cartera?

- Fondo con fecha objetivo

- ¿Qué son los fondos multinacionales? 2 fondos multinacionales en los que puede considerar invertir

- ¿Qué son los fondos cuantitativos?

- ¿Qué son los fondos mutuos?

-

Lo que podemos aprender de OneCoin, La estafa más grande de Cryptos

Lo que podemos aprender de OneCoin, La estafa más grande de Cryptos Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Qué se puede aprender de un hámster comerciante de criptomonedas?

¿Qué se puede aprender de un hámster comerciante de criptomonedas? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...