No renuncie a las existencias de energía

Cazadores de valores, que compran lo que otros inversores evitan, se enfrentan a una decisión difícil en estos días. Aunque el resto del mercado ha estado aumentando, las existencias de energía se han derrumbado. ¿Se acabó el aceite? ¿O es una oportunidad de compra increíble? como acciones de tecnología en 2002 o prácticamente cualquier cosa en 2009?

Soy un oportunista. Pero es importante comprender el alcance de la carnicería en el sector energético. La mayoría de las acciones de energía están ligadas al precio del petróleo. En junio de 2014, Intermedio del Oeste de Texas, el índice de referencia del petróleo crudo de América del Norte, era de $ 107 el barril. A finales de 2019, era solo $ 51 y cambio. El gas natural cayó durante el mismo período, de $ 4.79 por mil pies cúbicos a $ 1.84.

Esa es la razón principal por la que McDermott International, el venerable proveedor de servicios de construcción de petróleo y gas (fundado en 1923), se acogió al Capítulo 11 de la bancarrota en enero de este año. La acción, que cotizaba tan alto como $ 26 a principios de 2018, cerrado a 70 centavos el 21 de enero, cuando se suspendió la negociación en la Bolsa de Valores de Nueva York.

Las acciones de la perforadora costa afuera Noble han caído un 90% en menos de dos años. Recursos de rango, tinta roja sangrante, ha suspendido su dividendo. Chevron recibió recientemente un golpe de $ 10 mil millones al anotar el valor de sus propiedades de esquisto en EE. UU., que alguna vez había parecido tan prometedor.

En 2008, la energía representó el 13% de la capitalización de mercado total del índice de 500 acciones de Standard &Poor's, rivalizando con el cuidado de la salud y la tecnología; hoy dia, la energía representa menos del 4%. Energy Select Sector SPDR (símbolo XLE), un popular fondo cotizado en bolsa que rastrea las acciones de energía en el S&P, ha caído una media anual del 3,2% durante los últimos cinco años, en comparación con una ganancia anual del 12,4% para el índice en su conjunto. (Los precios y otros datos son al 31 de enero).

Este pésimo desempeño es aún más notable porque el ETF está dominado por gigantes empresas integradas de energía. Los gigantes ganan dinero con las operaciones tanto aguas arriba (encontrar petróleo y sacarlo de la tierra o del océano) como aguas abajo (refinarlo y venderlo a los consumidores o convertirlo en productos químicos). Cuando los precios del petróleo caen, perjudicando el negocio upstream, también lo hacen los precios de la materia prima que se utiliza en el negocio posterior.

Inundado en petróleo y gas. Como los precios de otros productos básicos, Los precios del petróleo responden a la oferta y la demanda. Gracias a la nueva tecnología, las empresas de exploración y producción pueden, a un costo relativamente bajo, extraer el petróleo y el gas de los bolsillos que antes eran demasiado difíciles o demasiado costosos de alcanzar. Como resultado, suministro, especialmente en los Estados Unidos, ha aumentado considerablemente. La producción nacional de petróleo se duplicó con creces de 2011 a 2019, y la producción de gas natural ha aumentado en más de un tercio, de acuerdo con los datos de la Administración de Información Energética.

OPEP, el otrora poderoso cartel del petróleo, ha perdido gran parte de su impacto en las fuerzas del mercado, ya que nuevas fuentes fuera de Oriente Medio han estado desempeñando un papel más importante. Cuatro de los cinco principales productores de petróleo ni siquiera son miembros. (Los mayores productores, en orden, son los Estados Unidos, Peso pesado de la OPEP Arabia Saudita, Rusia, Canadá y China.)

La noción de "cenit del petróleo, ”Que se puso de moda hace 15 años, ahora se considera humorístico. La variable clave en la oferta es la extracción. Cuando suben los precios del petróleo, las empresas perforan para obtener más. A medida que aumenta la producción, los precios caen, lo que incita a los perforadores a cerrar las plataformas, lo que hace que los precios vuelvan a subir, etcétera.

Este ciclo se refleja en el recuento de equipos. El recuento fue de alrededor de 2, 000 cuando los precios del petróleo estaban subiendo en 2014. Luego, los precios cayeron, y las plataformas cayeron a alrededor de 400 a mediados de 2016, lo que lleva a otro aumento en los precios. Un titular reciente de Bloomberg decía que el "colapso de los precios" tiene a los perforadores "pisando el freno". Panadero Hughes, el gigante de los servicios petroleros, informó a fines de enero que 790 plataformas estaban operando en los EE. UU .; el año anterior, la cifra era 1, 045.

Mientras tanto, la demanda se ha visto atenuada por una economía mundial lenta. Estados Unidos ha estado avanzando con un crecimiento de alrededor del 2% durante una década, y la tasa de crecimiento de China se ha desacelerado últimamente, herido por la fricción comercial y, más reciente, el brote de coronavirus.

Además, Las preocupaciones sobre el cambio climático han llevado a un lento cambio del petróleo a las energías renovables. como la eólica y la solar, y una reducción general del consumo de energía debido a la conservación. El año pasado, Los estadounidenses consumieron menos energía (en términos de BTU, o Unidades Térmicas Británicas, una medida común) que hace un cuarto de siglo. Nuestro uso de energías renovables prácticamente se ha duplicado desde 2002 (consulte Invertir en el planeta).

Todavía, en este punto, Las energías renovables no son una gran amenaza para los operadores tradicionales. En 2018, los combustibles fósiles (incluido el carbón) representaron el 80% del consumo de energía de EE. UU. renovables, 11%; la energía nuclear, el resto. Los coches eléctricos se están poniendo de moda pero el gas natural y el carbón generan el 62% de la electricidad que los hace funcionar; eólica y solar, 8%; nuclear e hidroeléctrica, casi todo el resto.

Y la demanda seguirá creciendo. En sus perspectivas para 2020, la EIA predijo que el uso de energía seguirá aumentando durante los próximos 30 años, aunque más lentamente que el PIB. Las energías renovables reducirán la cuota de mercado de la energía nuclear y el carbón en la generación de electricidad. pero el gas natural mantendrá su participación estable en alrededor de tres octavos del total.

Finanzas personales de Kiplinger

imágenes falsas

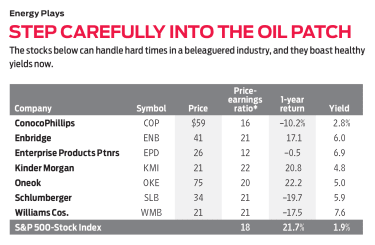

Dar el paso decisivo. Adivinar el final de cualquier ciclo es peligroso, pero veo una oportunidad significativa en la zona petrolera. Los malos tiempos pueden ser buenos para las empresas más sólidas, ya que los competidores más débiles recortan o fracasan. Schlumberger (SLB, $ 34), lo mejor de las empresas mundiales de servicios petroleros, cotizando por encima de $ 100 por acción en 2014, ahora rinde 5,9%. Si tu crees, como yo lo hago, ese aceite no es sobre, entonces Schlumberger es una excelente apuesta. Lo mismo se aplica a ConocoPhillips (POLICÍA, $ 59), una empresa de exploración y producción con amplias participaciones y poder de permanencia real, con un rendimiento del 2,8%.

Para realizar inversiones a largo plazo menos riesgosas, mi fuerte consejo es centrarse en las empresas "midstream", cuyo principal negocio es la recolección, almacenar y mover productos derivados del petróleo. Estas empresas pueden verse perjudicadas cuando los precios del petróleo caen y sus clientes sufren. pero no tanto como las empresas de E&P y de servicios.

Tienes excelentes opciones, todos ellos de gran capitalización sustancial. Mi favorito es Kinder Morgan (KMI, $ 21), que transporta petróleo y gas a través de 83, 000 millas de ductos y 146 terminales. La acción perdió la mitad de su valor cuando los precios del crudo se desplomaron en 2015, y todavía no ha recuperado la pérdida; rinde un precioso 4,8%, casi tres veces la tasa de un bono del Tesoro de EE. UU. a 10 años.

Otra buena eleccion es El Williams Cos. (WMB, $ 21), que opera gasoductos y procesa gas natural. La acción ha bajado un tercio en los últimos dos años, pero los analistas ven que los ingresos y las ganancias aumentarán rápidamente este año. Williams recortó su dividendo en 2016, pero poco a poco lo ha ido recuperando, y las acciones rinden ahora un notable 7,6%. Yo tambien recomiendo Oneok (OKE, $ 75), cuales, como Williams, tiene su sede en Oklahoma y fue fundada hace más de un siglo. Las acciones arrojaron casi el 50% en 2019, pero los analistas aún esperan que las ganancias aumenten más del 20% en 2020. La acción rinde un 5%.

También recomendado:con sede en Calgary Enbridge (ENB, $ 41), con una capitalización de mercado de $ 86 mil millones y un rendimiento del 6%, y Socios de productos empresariales (EPD, $ 26), una sociedad limitada que es miembro de Kiplinger Dividend 15, con un rendimiento del 6,9%.

El sector energético está en transición, pero el petróleo y el gas están lejos de estar muertos. El hecho es, si desea que su cartera refleje las economías de EE. UU. y del mundo, entonces necesitas energía.

James K. Glassman preside Glassman Advisory, una firma consultora de asuntos públicos. No escribe sobre sus clientes. No posee ninguna de las acciones mencionadas en esta columna. Su libro más reciente es Red de seguridad:la estrategia para reducir el riesgo de sus inversiones en tiempos de turbulencia.

-

5 acciones para comprar si amas la tierra

La inversión socialmente responsable (ISR) no es un concepto nuevo, pero es cada vez más popular en un mundo centrado más en la sostenibilidad. La subsección verde de SRI es una inversión con concienc

-

Inversión verde:las mejores acciones de energía renovable de 2021

Como inversionista, es bueno saber que está asegurando más que su propio futuro. Las acciones de energías renovables representan empresas que protegen el medio ambiente a través de prácticas comercial

Fondo de inversión pública

- Las 7 principales existencias de petróleo para 2021

- Vigilando el mercado energético

- La guía completa de acciones y ETF de energía verde

- Netback

- Petróleo crudo

- ¿Quiere invertir en petróleo? Pruebe el ETF de Vanguard Energy

- Barril de petróleo equivalente (BOE)

- ¿Pueden los fondos mutuos también ofrecer rendimientos multibagger (como acciones)?

- ¿Por qué están aumentando las acciones de energía?

-

No ignore las acciones de pequeñas empresas

No ignore las acciones de pequeñas empresas Las acciones de las pequeñas empresas tienen mucho a su favor. Desde 1926, han devuelto un promedio anual de aproximadamente dos puntos porcentuales más que las acciones de grandes empresas. Tiempo ex...

-

Acciones para dinamizar su cartera

Acciones para dinamizar su cartera Cadena45154 Si el sector energético te tentó a invertir hace 10 años, hubiera sido mejor poner su dinero en efectivo debajo del colchón. El índice MSCI USA IMI Energy perdió una media del 0,2% anual...