Fondos de cobertura desde la crisis financiera:de auge a caída

¿Qué son los fondos de cobertura?

Los fondos de cobertura son inversiones alternativas. Al igual que los fondos mutuos, utilizan capital mancomunado para realizar inversiones en activos líquidos. Los gestores de fondos de cobertura suelen identificar oportunidades de mercado para generar rentabilidad para sus inversores utilizando estrategias de inversión muy agresivas. Esto hace que estos fondos sean mucho más riesgosos que los fondos mutuos y otros vehículos de inversión tradicionales.

Sus importantes niveles de inversión mínima y sus escandalosas tarifas eliminan a todos menos a la clientela más adinerada. Esto significa que solo están abiertos a inversores acreditados, incluidos los inversores institucionales y aquellos con un alto patrimonio neto.

El primer fondo de cobertura fue lanzado por A.W. Jones &Company en 1949 cuando el sociólogo A.W. Jones recaudó $ 100, 000. Usó el dinero manteniendo posiciones en acciones a largo plazo mientras vendía otras en corto. Como tal, Jones se convirtió en el primer administrador de dinero en desarrollar una asociación con inversores para combinar las ventas en corto utilizando apalancamiento y riesgo compartido.

Estas inversiones ganaron popularidad en la década de 1990 después de que varios administradores de fondos mutuos se mudaron por su cuenta para imitar el éxito de Jones. A pesar de una serie de fallas, la industria ha crecido. Pero cuando llegó la crisis financiera, los fondos de cobertura se encuentran entre los más afectados por las consecuencias. Pero, ¿fueron víctimas de la crisis o ayudaron a provocarla? Eso sigue siendo un tema de debate. Este artículo analiza cómo la crisis financiera afectó a la industria de los fondos de cobertura y dónde se encuentra después de la

Conclusiones clave

- Los fondos de cobertura son inversiones alternativas destinadas a inversores acreditados.

- Una vez que los niños mimados de Wall Street, atrajeron miles de millones de dólares y se jactaron de rendimientos estelares.

- La crisis financiera y la Gran Recesión que siguió frenaron la rentabilidad de los fondos de cobertura.

- Algunos expertos afirman que la industria fue, en parte, culpable de la crisis porque impulsó inversiones riesgosas como valores respaldados por hipotecas.

- Aunque los fondos de cobertura se están recuperando, la industria ha cambiado, con volúmenes récord de salidas y cambios en las estructuras de tarifas.

La crisis financiera y los fondos de cobertura

La crisis financiera no ocurrió de la noche a la mañana. Fue el resultado de años de crédito barato, estándares de préstamos flexibles, y empresas arriesgadas de gestores de inversiones e inversores ávidos de rentabilidad tras el estallido de la burbuja de las puntocom. Junto con el entorno de tipos de interés bajos y el entorno crediticio laxo, Los bajos precios de las viviendas alentaron a los prestatarios de alto riesgo a convertirse en propietarios. Bancos y gestores de fondos agrupados, empaquetado y vendió sus préstamos de alto riesgo en valores respaldados por hipotecas (MBS) como inversiones.

Cuando los precios de las viviendas comenzaron a subir, siguieron las tasas de interés. Los prestatarios de alto riesgo que ya no podían pagar sus casas abandonaron sus préstamos en lugar de refinanciarlos. Estos impagos masivos crearon un efecto dominó en el mercado, provocando la congelación del mercado interbancario mundial y la caída del mercado de valores. El crédito se agotó y algunos de los bancos y firmas de inversión más grandes del mundo, incluidos los fondos de cobertura, fracasó debido a su papel en estas inversiones riesgosas.

Algunos partidarios argumentan que los fondos de cobertura no fueron los únicos culpables de la crisis. Pero otros los sitúan directamente en la raíz de la crisis, culpándolos de responder a las demandas de inversores ávidos de rentabilidad participando en estas inversiones de alto riesgo. Citaron señales de advertencia, incluso:

- la explosión pendiente de la burbuja inmobiliaria

- mayor riesgo de inversiones exóticas como MBS

- pérdidas por inversión en activos ilíquidos

Y es posible que no se hayan equivocado. En los primeros tres trimestres de 2008, aproximadamente el 7% de la industria de los fondos de cobertura cerró sus puertas y más de las tres cuartas partes de la industria liquidó sus participaciones o impuso restricciones a los reembolsos.

Las firmas de fondos de cobertura generalmente requieren que el patrimonio neto de un inversionista exceda $ 1 millón.

Turnos a gran escala

La crisis provocó oleadas en el mercado y los fondos de cobertura no fueron inmunes. Aunque muchos mercados se han recuperado significativamente, vencer, en parte, al estímulo del gobierno. Pero no se ha aplicado lo mismo a esta industria. De hecho, la gran mayoría de estas empresas no han podido generar rendimientos ni siquiera cercanos a los que tenían antes de la crisis.

La industria en general ha tenido problemas en comparación con otros mercados. Los valores cayeron tras la crisis financiera y no mostraron signos de recuperación hasta al menos 2013. El tercer trimestre de 2015 vio la mayor caída en las salidas netas desde 2008, por una suma de $ 95 mil millones. La investigación muestra que la industria creció 2.8%, de media, entre 2015 y 2020. Los rendimientos durante el primer trimestre de 2021 fueron los mejores desde 2006, hasta un poco menos del 1% al 4,8%.

Otro cambio se produce a través de las estructuras de tarifas. Estos fondos históricamente se adhirieron al modelo de veintidós, cobrando el 2% de sus activos totales y el 20% de sus ganancias. Esto era aceptable antes de la crisis porque los fondos normalmente producían retornos anuales de dos dígitos. Pero los rendimientos menos que estelares desde entonces no justifican estas altas tarifas.

Muchos fondos están luchando por igualar los rendimientos del S&P 500, provocando que ciertos fondos cambien su estructura de tarifas. Algunos expertos predicen que las empresas tendrán que reconsiderar sus tarifas para mantener y atraer nuevos inversores. Esto podría significar una caída a una tarifa de administración del 1% y una tarifa de rendimiento del 15%, algo en lo que algunos fondos ya están trabajando.

La industria de los fondos de cobertura creció a 8, 405 empresas operativas en los EE. UU., con un valor total de $ 69 mil millones para junio de 2020.

¿Dónde nos deja eso?

Los cambios regulatorios se extendieron por la industria financiera después de la crisis. Los legisladores introdujeron legislación que aumentaría la responsabilidad y la transparencia en esta industria, que en gran parte no estaba regulado hasta entonces. Partes de la Ley de Reforma y Protección al Consumidor de Dodd-Frank Wall Street, que se aprobó en los EE. UU. en 2010, restringió la forma en que los bancos podrían invertir y comerciar sobre una base especulativa. Los bancos también tenían prohibido involucrarse con fondos de cobertura bajo la Regla Volcker.

A pesar de toda la fatalidad y la tristeza, esto no significa que la industria de los fondos de cobertura esté muerta. Muchos inversores todavía centran su atención en los nombres más importantes del sector y las presentaciones trimestrales de algunos de los nombres más importantes en la gestión del dinero nunca dejan de atraer el interés de inversores de todo tipo. Los cinco fondos principales al 30 de junio, 2020, fueron:

- Bridgewater Associates ($ 98,9 mil millones)

- Renaissance Technologies ($ 70 mil millones)

- Man Group ($ 62,3 mil millones)

- Gestión del Milenio ($ 43,9 mil millones)

- Elliott Management ($ 42 mil millones)

Según estudios, los primeros seis meses de 2017 fueron fuertes para la industria. Es posible que una parte de la industria de los fondos de cobertura haya podido generar fuertes ganancias al quedarse en corto en metales antes de que las materias primas se vieran duramente afectadas por las tensiones comerciales que involucraban a los principales administradores de dinero de EE. UU. como Ken Griffin de Citadel, han mantenido sus excelentes rendimientos incluso durante la fase posterior a la crisis.

Algunos analistas creen que esto representa una esperanza para la industria o que es una señal de que los fondos de cobertura están regresando. A medida que los inversores se interesan cada vez más en los tipos de inversión a menudo más estables, como fondos cotizados en bolsa (ETF) y fondos indexados, Los fondos de cobertura han perdido parte de la posición de prominencia que disfrutaban antes de 2008, quizás nunca para recuperarlo.

La línea de fondo

Independientemente del papel que desempeñaron los fondos de cobertura en la crisis financiera, no hay duda de que la industria se vio muy afectada por las consecuencias. Los inversores retiraron su dinero debido a pérdidas como resultado de las estrategias agresivas y arriesgadas adoptadas por los administradores de fondos.

Una vez queridos de la industria por sus récords de rendimiento, estas inversiones alternativas han luchado por volver a sus niveles anteriores. Pero cambios incluyendo estructuras de tarifas más bajas y más transparencia, puede estar despertando un renovado interés por parte de los inversores.

-

La historia de GameStop:Reddit Vs Hedge Funds

Introducción La historia del aumento astronómico de los precios de las acciones de GameStop y la posterior interrupción de las compras por parte de Robinhood llamó la atención mundial. Aunque no fu

-

3 lecciones financieras que aprendí de la pandemia

La pandemia fue una situación diferente a cualquier otra todos hemos experimentado. Esto es lo que aprendí de él. Cuando la pandemia de coronavirus golpeó por primera vez, yo, como muchos padres que

Fondo de cobertura

- Empleo en fondos de cobertura:una señal de los tiempos

- ¿Se acabó el fondo de cobertura?

- Las diversas estrategias de los fondos de cobertura

- La gran crisis financiera 10 años después:Bear Stearns adquirido por JPM

- ¿Cuáles son los fondos de cobertura más grandes del mundo?

- Las 10 mayores quiebras de los fondos de cobertura

- Fondo de cobertura frente a fondo de capital privado:¿Cuál es la diferencia?

- Fondos de cobertura activistas:siga el camino hacia las ganancias

- Crisis financiera

-

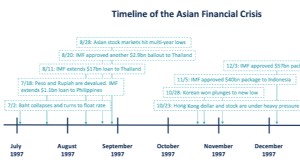

¿Qué es la crisis financiera asiática?

¿Qué es la crisis financiera asiática? La crisis financiera asiática es una crisis causada por el colapso del tipo de cambio de moneda y la burbuja de dinero caliente. Comenzó en Tailandia en julio de 1997 y se extendió por el este y el su...

-

El auge de las inversiones alternativas

El auge de las inversiones alternativas Durante el colapso de las puntocom de 2000, Estaba perdiendo dinero en el mercado de valores como un campeón. Yo era un analista financiero de segundo año que tenía un caso grave de confusión de cereb...