Explicación de las opciones sobre acciones para empleados

Las opciones sobre acciones para empleados (ESO) son una forma de compensación que las corporaciones dan a los ejecutivos y empleados senior. A diferencia del salario o las bonificaciones, el valor de una opción sobre acciones depende de la subida del precio de las acciones de la empresa. La idea es que una opción sobre acciones sirva como un incentivo para que los empleados trabajen duro para garantizar que la empresa funcione bien. Las opciones sobre acciones de los empleados pueden valer decenas o cientos de miles de dólares, incluso millones.

Identificación

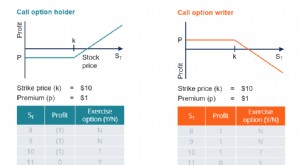

Una opción sobre acciones para empleados funciona de manera muy similar a los contratos de opción de compra que se negocian en bolsas de opciones. Un ESO otorga al tenedor el derecho a comprar acciones de la empresa a un precio establecido llamado "precio de ejercicio". Generalmente, la empresa requiere que el empleado espere un tiempo mínimo de retención antes de poder ejercer la opción después de su emisión. Desde entonces hasta la fecha de caducidad, el empleado puede ejercer la opción en cualquier momento. Si las acciones de la empresa se aprecian, el empleado puede usar la opción de comprar acciones al precio de ejercicio más bajo y luego revenderlas al precio de mercado, manteniendo la diferencia.

Tipos

Hay dos tipos básicos de opciones sobre acciones para empleados. Las opciones legales (también llamadas "calificadas" u "opciones de incentivo") permiten al tenedor obtener tasas impositivas sobre las ganancias de capital sobre las ganancias derivadas del ejercicio de la opción, siempre que se sigan ciertas reglas. Las opciones no calificadas o no legales no pueden obtener esta desgravación fiscal, pero permiten una mayor flexibilidad para el titular de la opción en otros aspectos.

Opciones estatutarias

Según las regulaciones de la Comisión de Bolsa y Valores de EE. UU., una opción legal sobre acciones solo puede emitirse con un precio de ejercicio igual o superior al precio de mercado de la acción en el momento de la emisión. El destinatario debe haber estado empleado por la empresa durante al menos 1 año y no puede ejercer la opción durante al menos 1 año después de su emisión. Para obtener ganancias de la opción de calificar para las tasas impositivas sobre las ganancias de capital, el empleado debe tener las acciones después de comprarlas durante al menos 1 año adicional después de ejercer la opción. Siempre que se sigan estas reglas, todas las ganancias (definidas como la diferencia entre el precio de ejercicio y el precio de venta) se gravan a la tasa de ganancias de capital, en lugar de como ingresos regulares.

Opciones no estatutarias

Las opciones sobre acciones para empleados regulares (no estatutarias) pueden no calificar para ganancias de capital, por lo que no hay restricciones especiales en el procedimiento de ejercicio. En general, se ejercen de manera similar a como se negocian las opciones una vez que se completa el período de espera exigido por la empresa. La forma más sencilla de hacerlo es mediante lo que se denomina "ejercicio sin efectivo, "lo que evita la necesidad de disponer de los fondos necesarios para pagar el precio de ejercicio. Para ejecutar la opción sin efectivo, el titular lleva las opciones a su corredor. El corredor adelantará los fondos para comprar las acciones (por una pequeña tarifa) y venderá las acciones al precio de mercado. El tenedor de la opción recoge así los beneficios de la opción sin tener que pagar el precio de ejercicio en efectivo.

Opciones de recarga

Algunas opciones sobre acciones no calificadas tienen una disposición de "recarga" en el contrato. Suponga que tiene una opción de compra de acciones para empleados por acciones con un precio de ejercicio de $ 20 y el precio de mercado ahora es $ 30 / acción, pero la opción no caduca hasta dentro de un año más o menos. Puede ejercer la opción y evitar la posibilidad de que las acciones bajen, o puede mantener la opción con la esperanza de que las acciones se revaloricen aún más. Con una recarga puedes hacer ambas cosas. Cuando se ejerce una opción de recarga, la empresa emite una nueva opción con la misma fecha de vencimiento, pero con el precio de mercado actual como nuevo precio de ejercicio. Puede asegurar las ganancias obtenidas hasta la fecha y aún así cobrar las ganancias de cualquier aumento futuro en el valor de las acciones ejerciendo la opción recargada nuevamente más adelante.

-

¿Qué es una opción sobre acciones?

Una opción sobre acciones es un contrato entre dos partes que le da al comprador el derecho a comprar o vender acciones subyacentes. Una persona que posee acciones en una empresa se denomina accionist

-

Comercio de opciones explicado:una guía para principiantes

Si busca ir más allá de las acciones, los fondos mutuos o los bonos en su cartera, las opciones podrían ser una buena opción. . Las opciones le brindan, bueno, opciones para la diversificación . Y si

invertir

-

Opciones de comercio para tontos

Opciones de comercio para tontos Mano de primer plano en el gráfico de cotizaciones Negociar opciones sobre acciones es una forma de invertir en acciones sin grandes cantidades de dinero y, al mismo tiempo, limitar el riesgo de perd...

-

Opción de acciones

Opción de acciones ¿Qué es una opción sobre acciones? Una opción sobre acciones le da al inversionista el derecho, pero no la obligación, comprar o vender una acción a un precio y fecha acordados. Hay dos tipos de opc...