Cómo calcular el flujo de caja de las actividades operativas

El método indirecto ajusta los ingresos y gastos basados en devengo al efectivo.

El método indirecto ajusta los ingresos y gastos basados en devengo al efectivo. Una empresa informa su flujo de efectivo de las actividades operativas, cuál es el efectivo que genera a partir de sus operaciones principales, en su estado de flujo de efectivo. El efectivo de las actividades operativas suele ser una mejor medida del desempeño de una empresa que los ingresos netos. o ganancias, porque los ingresos netos pueden estar distorsionados por la contabilidad basada en valores devengados y las partidas no monetarias, como los gastos de depreciación. Puede medir el flujo de efectivo de las operaciones utilizando el método indirecto, que ajusta los ingresos netos de una empresa por elementos no monetarios, partidas que no forman parte de sus operaciones principales y cambios en determinadas partidas del balance. Este ajuste proporciona un resultado que muestra solo el efectivo que se genera en sus operaciones diarias.

Paso 1

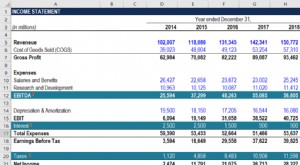

Determine el monto de los ingresos netos y los gastos de depreciación de una empresa a partir de su estado de resultados más reciente.

Paso 2

Determine el monto de las ganancias o pérdidas en el estado de resultados. Estos elementos no forman parte de las operaciones normales de una empresa y deben eliminarse de los ingresos netos. Las ganancias y pérdidas incluyen elementos tales como ganancias por la venta de equipo y se enumeran en una sección llamada "ganancias / pérdidas no operativas" u "otros ingresos / pérdidas".

Paso 3

Encuentre el monto de cada artículo en las secciones "activos corrientes" y "pasivos corrientes" del balance general más reciente de una empresa y el balance general del período contable anterior. Los activos corrientes incluyen elementos tales como cuentas por cobrar e inventario, y los pasivos corrientes incluyen partidas tales como cuentas por pagar y salarios por pagar.

Paso 4

Reste cada cantidad en el período anterior de la cantidad en el período más reciente para determinar la cantidad de aumento o disminución. Un resultado positivo es un aumento y un resultado negativo es una disminución. Por ejemplo, restar $ 10, 000 en cuentas por cobrar en el período anterior de $ 12, 000 en el período más reciente. Esto equivale a un aumento de $ 2, 000.

Paso 5

Agregue los gastos y pérdidas por depreciación a, y restar ganancias de, lngresos netos. Por ejemplo, agregar $ 100, 000 en gastos de depreciación y $ 50, 000 en pérdidas a, y restar $ 60, 000 en ganancias de, $ 700, 000 en ingresos netos:$ 700, 000 más $ 100, 000 más $ 50, 000 menos $ 60, 000 es igual a $ 790, 000.

Paso 6

Reste de su resultado cualquier aumento en el activo circulante y sume cualquier disminución en el activo circulante, excepto el efectivo. Por ejemplo, restar $ 20, 000 de aumento en el inventario y agregar $ 50, 000 disminución en cuentas por cobrar:$ 790, 000 menos $ 20, 000 más $ 50, 000 es igual a $ 820, 000.

Paso 7

Agregue a su resultado cualquier aumento en el pasivo corriente, y reste cualquier disminución en los pasivos corrientes. Por ejemplo, agregue $ 100, 000 de aumento en cuentas por pagar y restar $ 10, 000 de disminución de los salarios pagaderos:$ 820, 000 más $ 100, 000 menos $ 10, 000 es igual a $ 910, 000. Este es el flujo de efectivo total de las actividades operativas en el período contable más reciente.

Advertencia

Excluya los documentos por cobrar y los documentos por pagar de sus hallazgos y cálculos. Estos montos son parte del efectivo proveniente de actividades de inversión y financiamiento.

Cosas que necesitará

-

Estado de resultados más reciente de la empresa

-

Los dos balances más recientes de la empresa

-

¿Qué es el flujo de caja operativo?

El flujo de efectivo operativo (OCF) es la cantidad de efectivo generado por las actividades operativas regulares de una empresa dentro de un período de tiempo específico. OCF comienza con ingresos ne

-

Cómo calcular el flujo de efectivo de las actividades de inversión

El flujo de caja de las actividades de inversión forma parte del estado de flujo de caja de su empresa y se utiliza para mostrar las actividades de inversión y su impacto sobre el flujo de caja. Apren

invertir

- Cómo calcular el capital de trabajo neto sobre el flujo de caja

- Cómo calcular la tasa de crecimiento del flujo de efectivo

- Cómo calcular el VPN en una calculadora

- Cómo calcular los precios de las acciones a partir de un balance general

- Cómo calcular el capital desembolsado

- Cómo calcular la entrada de efectivo

- Cómo calcular las tasas de interés de descuento

- Cómo calcular el aumento neto

- Cómo calcular el valor presente de una anualidad

-

¿Cómo calcular el FCFE a partir del EBITDA?

¿Cómo calcular el FCFE a partir del EBITDA? Puede calcular el FCFE del EBITDA restando intereses, impuestos, cambio en el capital de trabajo neto Capital de trabajo neto El capital de trabajo neto (NWC) es la diferencia entre los activos corrie...

-

Cómo calcular el FCFE a partir de los ingresos netos

Cómo calcular el FCFE a partir de los ingresos netos Flujo de efectivo libre a capital (FCFE) Flujo de efectivo libre a capital (FCFE) El flujo de efectivo libre a capital (FCFE) es la cantidad de efectivo que genera una empresa que está disponible para...