Costos de inventario

Adquisición de inventario, el almacenamiento y la administración están asociados con enormes costos asociados con cada una de estas funciones.

Los costos de inventario se clasifican básicamente en tres títulos:

- Costo de pedido

- Costo de transporte

- Escasez o desabastecimiento Costo y costo de reabastecimiento

- Costo de pérdida, hurto, contracción y obsolescencia, etc.

- Costo de Logística

- Descuentos de ventas, Descuentos por volumen y otros costos relacionados.

-

Costo de pedido

El costo de aprovisionamiento y los costos de logística de entrada forman parte del costo de pedido. El costo de ordenar depende y varía según dos factores:el costo de ordenar en exceso y el costo de ordenar menos.

Ambos factores se mueven en direcciones opuestas entre sí. Ordenar una cantidad excesiva resultará en un costo de mantenimiento del inventario. Mientras que ordenar menos resultará en un aumento de los costos de reabastecimiento y los costos de ordenar.

Estos dos costos anteriores juntos se denominan costo total de almacenamiento. Si traza la cantidad del pedido frente al TSC, Verá que el gráfico disminuye gradualmente hasta cierto punto después del cual con cada aumento en la cantidad, el TSC mostrará proporcionalmente un aumento.

Este análisis funcional y las implicaciones de costos forman la base para determinar la decisión de Adquisición de Inventario respondiendo a las dos preguntas fundamentales básicas:cuánto ordenar y cuándo ordenar.

La cantidad de pedido se determina al llegar a la Cantidad de pedido económica o EOQ.

-

Costo de transporte

El almacenamiento y mantenimiento de inventario implica varios tipos de costos, a saber:

- Costo de almacenamiento de inventario

- Costo de capital

El transporte de inventario implica el almacenamiento y la gestión de inventario, ya sea utilizando instalaciones internas o almacenes externos que pertenecen y son administrados por proveedores externos. En ambos casos, La gestión y el proceso de inventario implican un uso extensivo de Building, Equipos de manipulación de materiales, Aplicaciones de software de TI y equipos de hardware administrados por los recursos del personal de operaciones y administración.

-

Costo de almacenamiento de inventario

Los costos de almacenamiento de inventario generalmente incluyen el costo de alquiler del edificio y el mantenimiento de las instalaciones y los costos relacionados. Costo de los equipos de manipulación de materiales, Aplicaciones y hardware de TI, incluido el costo de compra, depreciación o alquiler o arrendamiento según sea el caso. Los costos adicionales incluyen costos operativos, consumibles, costos de comunicación y servicios públicos, además del costo de los recursos humanos empleados en las operaciones y la gestión.

-

Costo de capital

Incluye los costos de inversiones, intereses sobre el capital de trabajo, impuestos sobre el inventario pagados, costos de seguros y otros costos asociados con responsabilidades legales.

Los costos de almacenamiento de inventario, así como el costo de capital, dependen y varían con la decisión de la gerencia de administrar el inventario internamente o mediante proveedores subcontratados y proveedores de servicios externos.

Tiempos actuales, la tendencia es cada vez más a favor de la subcontratación de la gestión de inventarios a terceros que presta el servicio. Por un lado, las organizaciones encuentran que la gestión de las operaciones de inventario requiere ciertas competencias básicas, que pueden no estar en línea con sus competencias comerciales. Prefieren subcontratar a un proveedor que tenga la competencia requerida que construirlos internamente.

En segundo lugar, en el caso de operaciones de almacén a gran escala, la escala de inversiones puede ser demasiado grande en términos de costo de construcción y equipos de manejo de materiales, etc. Además, el proyecto puede extenderse por un período más largo de varios años, bloqueando así el capital de la empresa, que se puede utilizar en áreas más importantes como I + D, Expansión, etc. que permaneciendo invertido en el proyecto.

-

35 consejos de vida frugal para ahorrar una tonelada de dinero

La palabra frugal a menudo se malinterpreta como negativa. Sin embargo, aunque un estilo de vida frugal puede parecer un sacrificio de calidad, no tiene por qué serlo. En lugar de, puede optar por ser

-

¿Cómo puedo rastrear una transacción bancaria?

Documente cada transacción de cajero automático en su chequera. Vigilar atentamente su cuenta bancaria es importante, tanto para detectar fraudes como para manejar sus finanzas de manera más eficaz.

-

La calidad de vida es más importante que el dinero

Mi esposa y yo recientemente tomamos $ 20 de forma voluntaria, 000 por año de reducción de ingresos - después de impuestos. Y, Lo prometo, no estamos locos. ¿Puede la calidad de vida importar muc

-

Cómo solicitar la Sección 8 de emergencia

Ciertas situaciones de emergencia permiten que los solicitantes reciban una ubicación prioritaria en los programas de vivienda de la Sección 8. El Programa de Vales de Elección de Vivienda brinda a lo

Gestion de Stocks

- Necesidad de gestión de inventario:¿por qué las empresas tienen inventarios?

- Los indicadores clave de rendimiento y métricas de logística esenciales que necesita para realizar un seguimiento

- Gestión de inventario en la nube

- La guía definitiva para el inventario perpetuo

- Buenas prácticas de gestión de inventarios

- Cómo los sistemas de inventario garantizan que su negocio cumpla con los GAAP

-

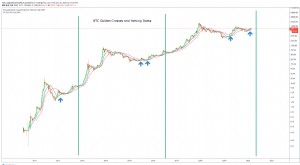

Crypto corrige después de que el catalizador de coronavirus pone fin a una carrera épica ... pero la reducción a la mitad aún se acerca

Crypto corrige después de que el catalizador de coronavirus pone fin a una carrera épica ... pero la reducción a la mitad aún se acerca Después de una carrera épica, las criptomonedas están experimentando una corrección que parece correlacionarse con los temores del coronavirus en otros mercados. Todavía, la reducción a la mitad todav...

-

Cómo cobrar un cheque sin rastro de dinero

Cómo cobrar un cheque sin rastro de dinero Puede cobrar un cheque sin rastro de dinero. Incluso con las tecnologías de seguridad modernas de hoy, todavía es posible cobrar cheques robados. Podrías preguntarte Si cobro un cheque, ¿se puede ras...

-

3 cambios presupuestarios que estoy haciendo para 2022

3 cambios presupuestarios que estoy haciendo para 2022 Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

7 cosas que afectan las tarifas de su seguro de automóvil

7 cosas que afectan las tarifas de su seguro de automóvil Si alguna vez buscó un seguro de automóvil, hay una cosa de la que quizás ya se haya dado cuenta:calcular las tasas no es una ciencia exacta. Es por eso que puede obtener cotizaciones relativamente di...