Cómo aumentamos nuestro valor neto en un 303 % en 18 meses

Hemos estado siguiendo la historia de YNAB de Krys en Revistas YNAB , donde cualquier miembro de YNAB puede documentar su recorrido presupuestario de la forma más anónima que desee y obtener apoyo y aliento a lo largo del camino.

Krys estaba enferma y cansada de su deuda. A pesar de tener un presupuesto para diez años, parecía estar cada vez más atrasada. Llegó a YNAB sintiéndose abatida por su creciente deuda, pero solo 18 meses después de comenzar, había cambiado por completo sus finanzas.

Cosas que hemos logrado desde que comenzamos YNAB

- Bajé del flotador de tarjetas de crédito

- Fondos de amortización establecidos para gastos conocidos

- Construyó un fondo de emergencia de $ 1K

- Pagó nuestras tarjetas de crédito

- Tengo un mes por delante

- Pagó la línea de crédito con garantía hipotecaria (HELOC)

- Aumentamos nuestro valor neto en un 303%

- Ahorró más de $18K en menos de un año

- Pagó el préstamo del automóvil

- Unos pocos puntos por debajo de un puntaje de crédito FICO perfecto

- Hizo una renovación sin culpa en un rincón de desayuno para convertirlo en un lugar de oficina más tranquilo y sereno

Su patrimonio neto ha pasado de negativo a positivo.

Su transformación es increíble y sucedió tan rápido en retrospectiva, pero ella será la primera en decirte que no sucedió de la noche a la mañana. Esta es su historia, o puede leer la serie completa jugada por jugada con sus propias palabras aquí.

Nunca podríamos salir adelante

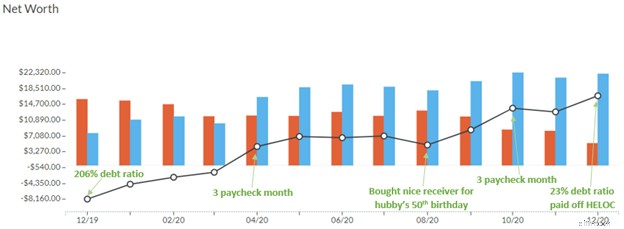

Cuando Krys y su esposo comenzaron YNAB, tenían una deuda de $20,000.

“Nunca salimos adelante porque estábamos en este ciclo de gastar demasiado y ponernos al día, al que apenas le presté atención durante demasiado tiempo. Me di cuenta de que no estábamos en buena forma, pero estaba avergonzado de lo que nos había dejado hacer y enterré un poco la cabeza”.

Habían estado presupuestando durante casi una década en Mint. Pero después de un aumento, sin darse cuenta habían estado viviendo por encima de sus posibilidades casi todos los meses desde entonces.

Lo que había comenzado como un viaje aparentemente inofensivo en el flotador de tarjetas de crédito se convirtió en una espiral descendente después de que una ventana necesitaba ser reemplazada, una lavadora se averió y una apendicectomía sorpresiva resultó en miles de dólares en facturas médicas.

“Sentí que tenía un buen manejo de nuestras finanzas. Hasta que no lo hice.”

Algo tenía que cambiar

Un día, Krys decidió hacer algo al respecto.

“¿Alguna vez te han abofeteado en la cara, fuerte? Bueno, ese sentimiento? ESO es lo que sentí cuando escudriñé nuestras finanzas. Duele. Físicamente."

Comenzó a usar YNAB el 2 de noviembre de 2019, impulsada por el dolor de mirar sus finanzas y desesperada por cambiar sus circunstancias.

“No estoy FELIZ por eso, pero nuestra situación es clara para mí. Y así es como empezamos.”

Comenzamos a generar impulso

En el primer mes, Krys había pagado $1500 de deuda.

“Pensé que sabía cómo lo estábamos haciendo, ¡pero esto ha sido tan revelador!”

A fines de diciembre, habían pagado $3,000. Un mes después, habían acumulado $4,000 de ahorros de emergencia, un movimiento que resultaría extremadamente prudente con marzo de 2020 a la vuelta de la esquina.

“Cambiar nuestros hábitos de gasto no ha sido fácil. ¡Esta mierda es difícil, ustedes! Pero vamos a seguir intentándolo”.

Encontré mi ritmo

Hacer un presupuesto es un hábito, al igual que hacer ejercicio. Y para Krys, encontró su ritmo en esos primeros meses.

Rutina presupuestaria de Krys:

- Todas las mañanas:dedicaba unos minutos a conciliar cuentas.

- Todos los sábados por la mañana:hacía una revisión semanal y pagaba los saldos de las tarjetas de crédito cada dos semanas.

- Último sábado del mes:hice una revisión mensual y asigné dinero para el próximo mes de la categoría "Ingresos para el próximo mes".

Más información sobre cómo configurar un rutina de presupuesto ¡eso funciona!

En marzo, se canceló la segunda tarjeta de crédito.

Tenemos un mes por delante

Después de pagar la segunda tarjeta de crédito, Krys se concentró en adelantar un mes. Para llegar allí, Krys había establecido una categoría de "Ingresos para el próximo mes" (IFNM), donde colocó los ingresos obtenidos en el mes en curso. Una vez que llegó el próximo mes, liberó dinero de esta categoría para financiar el nuevo mes. Cada vez que llegaba un cheque de pago, entraba en la categoría IFNM para ser lanzado el próximo mes. Esta configuración creó una brecha entre el dinero que entraba y salía, lo que significaba que Krys estaba cada vez más lejos del ciclo de pago a pago.

Para octubre, habían pagado la mitad de su deuda y ahorrado más de $18,000 en efectivo. Cada vez que recibían dinero extra, ya sea de un mes de tres cheques, un reembolso de impuestos o dinero de estímulo, canalizaban el dinero hacia sus metas financieras.

Liquidación de saldos de deuda uno por uno

A principios de 2020, Krys se había fijado ocho objetivos financieros elevados y muy específicos. Cuando pagaron su línea de crédito sobre el valor líquido de la vivienda (HELOC, por sus siglas en inglés) pendiente en diciembre, significó que todos y cada uno de sus objetivos quedaron anulados a pesar de un año muy difícil y difícil.

“Literalmente, establecí los objetivos sin saber cómo los alcanzaría y descubrí que puedo hacerlo todo. Es magia. No sé de qué otra manera explicarlo. Magia.”

Con sus grandes objetivos financieros eliminados, significaba que estaban en mejor forma financiera de lo que habían estado en mucho tiempo, y esto la dejó mejor preparada para lo que pueda deparar el futuro.

Dónde estamos ahora

Después de completar con gran éxito los objetivos financieros en 2020, Krys creó una nueva lista para 2021:

- Completar una revisión del presupuesto anual.

- Busca bancos para cuentas de ahorro.

- Establezca una categoría de presupuesto para Actos aleatorios de bondad (RAK) y gaste todo.

- Finalice $5,000 en mejoras para el hogar usando efectivo.

- Pagar el préstamo del coche

- Adelántese dos meses.

- Reponer el fondo universitario.

Los primeros tres goles fueron eliminados en febrero de 2021.

Gracias a algún dinero de estímulo en marzo, Krys pagó los $5,000 restantes del préstamo del automóvil, lo último del saldo de deuda de casi $20,000 que tenían cuando comenzaron YNAB.

Life lanza Curveballs

En abril, la vida le dio a Krys una bola curva cuando subcontrataron su departamento y la despidieron.

“Todavía estoy en estado de shock, pero no siento pánico. Estoy TAN, TAN agradecida de haber estado tan "metida" en YNAB durante más de un año, porque sin ese cambio financiero completo, esto sería absolutamente devastador para mi familia".

Libre de estrés financiero, Krys pudo hacer una pausa y descubrir qué es lo que realmente quiere hacer.

“Me di cuenta de lo que quiero hacer a continuación. quiero liderar Quiero usar mi mente analítica para ser un pensamiento estratégico y amplio. Quiero animar y guiar a otros. Ahora solo necesito encontrar el lugar adecuado para hacer todo eso”.

Sus sólidas bases financieras le dieron algo de espacio para darse cuenta de eso. No tenía que apresurarse a aceptar un trabajo que no era el adecuado.

Y eso no es todo lo que su presupuesto pudo ofrecer:

“También necesito cortarme el pelo. Y algo de ropa nueva para entrevistas para adultos. Y una plancha para peinar ese nuevo corte de pelo como lo hacen los niños geniales. ¿Qué son las olas de la playa, de todos modos?”

Tenemos plena confianza en que eliminará ese orden del día en poco tiempo y encontrará un ajuste perfecto para su tenacidad y enfoque.

El progreso financiero a veces puede parecer dolorosamente lento, especialmente porque a menudo se compone de pequeños cambios diarios. Para Krys, en lo que podría haber sido el tiempo más corto, acumuló 18 meses de pequeños cambios diarios para cambiar por completo la trayectoria de su salud financiera.

Solo piensa en lo que podrías hacer.

Controle sus finanzas con la ayuda de YNAB. Crea tu primer presupuesto y pruébalo gratis durante 34 días. Sin tarjeta de crédito, sin compromiso requerido.

-

Cómo aumentar su valor neto

Su valor neto es una gran medida de su patrimonio personal y desea que ese número aumente con el tiempo. Pero, ¿cómo puedes hacer que eso suceda? Su valor neto es una gran medida de su patrimonio per

-

Cómo determinar su valor neto

El valor neto se trata en gran medida de equilibrar sus activos con su deuda para ver en qué dirección y cuánto se inclina. Cuando eras más joven, ¿alguna vez te preguntaste si llegarías a algo? Aunq

presupuesto

- Este es nuestro valor neto promedio, y es sombrío

- Cómo factorizar una pensión en el patrimonio neto

- Ser propietario:¿Vale la pena?

- Cómo calcular su patrimonio neto

- Cómo aumentar su patrimonio neto

- ¿Cuánto valen las estrellas de televisión en horario estelar?

- ¿Qué es el valor neto y cómo calcularlo?

- Cómo decidir si una compra vale la pena

- Cómo construí una red de seguridad financiera

-

Cómo aumentar su valor neto en $ 5,000 por mes

Cómo aumentar su valor neto en $ 5,000 por mes Para algunas personas, aumentar su valor neto en $ 5,000 por mes puede parecer una locura. Para otros, puede parecer normal. Aumentar su valor neto en $ 5,000 por mes significa ver que su valor neto a...

-

Cómo ir de compras al supermercado una vez al mes

Cómo ir de compras al supermercado una vez al mes Hago planes de comidas y hago un viaje de compras principal al mes, y lo he estado haciendo desde 2014. Ir de compras una vez al mes tiene muchos beneficios para nuestra familia y nos ayuda de las sig...