Conoce a los vecinos:tercera parte

Es hora de volver a hablar con Joe y Josie Jones :nuestra hipotética familia estadounidense promedio mientras llegan a junio con el levantamiento de las órdenes de seguridad en el hogar, ajustándose a los nuevos niveles de ingresos y aventurándose a salir a todos los parques dentro de un radio de 50 millas para recuperar la cordura.

Y una breve nota amistosa antes de comenzar:no existe un presupuesto único para todos, y los panoramas financieros se ven muy diferentes de una familia a otra. Solo estamos dando un ejemplo inventado y usando el ingreso familiar medio parecía un buen lugar para intentar hacer eso.

Resumen rápido

En Parte 1 , Joe y Josie comenzaron un presupuesto a fines de abril, los ingresos de Joe cayeron un 30 %, redujeron y recortaron sus gastos y dieron tres vítores cuando su cheque de estímulo de $3400 llegó a su cuenta bancaria. Y no es poca cosa:pudieron presupuestar sus gastos durante parte de junio. Eso se sintió bastante bien.

En la Parte 2, Joe y Josie usaron su presupuesto para navegar durante mayo con el cheque de pago reducido de Joe, el despido (y los beneficios de desempleo) de Josie y el seguimiento de todos sus gastos. Claro, su presupuesto se flexionó y cambió a lo largo del mes, pero eso es exactamente lo que debería hacer. Y se sintieron bastante bien al respecto.

Ahora que estamos a finales de junio, es hora de otro check-in.

El presupuesto de junio

Aquí hay un vistazo al presupuesto de los Jones el 1 de junio. Gracias al dinero del estímulo y una declaración de impuestos, ¡ya tenían todo el mes presupuestado!

Fue hace apenas dos meses que se sentían a oscuras, confundidos y estresados por el dinero. Y ahora, mirando todas estas categorías de color verde brillante, sintieron una pequeña chispa de felicidad en sus cerebros, y definitivamente no era estrés lo que estaban sintiendo.

Puede ver que en algunas categorías hay montos impares:tenían transferencias de dinero del mes pasado. A principios de junio, todavía estaban en modo de supervivencia y decidieron no presupuestar nada para cosas como ropa nueva o vacaciones en este momento.

El mes pasa, con Joe y Josie revisando el presupuesto y gastando en el camino. Es como seguir un mapa ahora, donde antes sentían que sus gastos eran simplemente deambular sin rumbo, con la esperanza de ir en la dirección correcta.

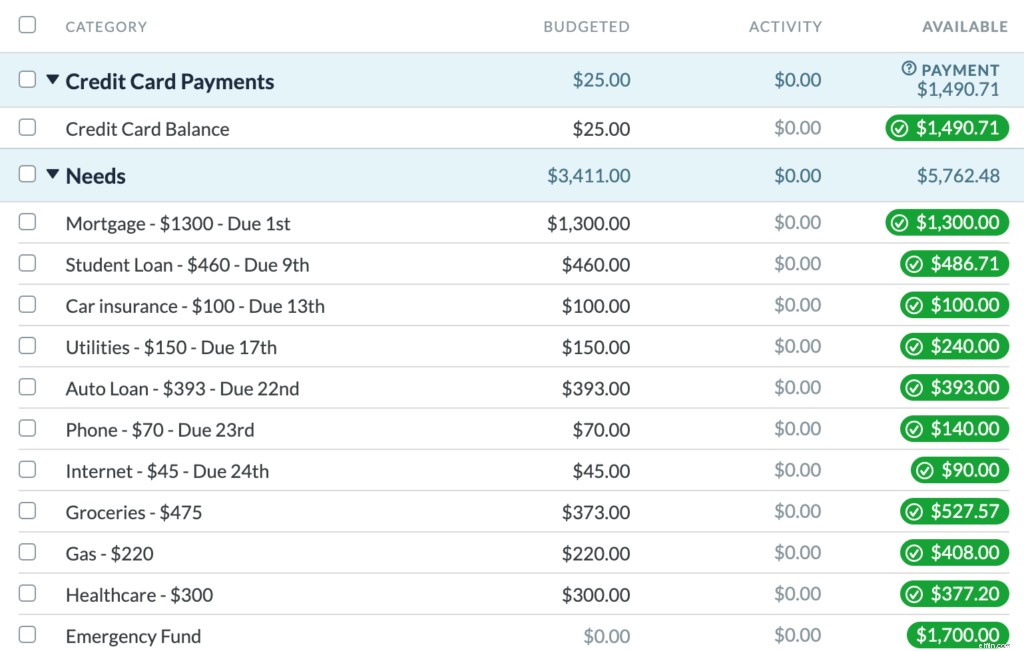

Así es como se ve su presupuesto a fines de junio. Puede ver que la columna central llamada "Actividad" muestra lo que gastaron.

En la columna de la derecha, puede ver que algunas categorías son amarillas y rojas. Eso significa que gastaron de más en esas categorías. Ahora, los gastos excesivos generalmente se tratan a medida que ocurren (llamados "Rolling with the Punches" y es la Regla #3 de YNAB), pero los hemos acumulado aquí para que pueda ver un tiro limpio antes/después.

Así es como se veía su presupuesto después de aceptar los golpes y mover dinero para cubrir los gastos excesivos.

¡Ahora es todo verde! Tenían dinero extra de su categoría de préstamos estudiantiles (porque recuerde, sus préstamos estudiantiles federales simplemente se pusieron en indulgencia automática). Usaron ese exceso para cubrir sus categorías amarilla y roja.

El saldo de la tarjeta de crédito se mantiene estable

Y lo que es más, ahora llevan unos meses en la elaboración del presupuesto y el saldo de su tarjeta de crédito no crece como solía hacerlo todos los meses. De hecho, se mantiene estable. Claro, todavía tienen un saldo de casi $ 7K, pero todos sus gastos desde que comenzaron su presupuesto fueron con dólares que ya tenían. ¡Guau! ¡Eso se sintió como una victoria!

Flujos de efectivo de junio:$10 400

Desde la última vez que nos registramos, Joe y Josie tuvieron un lote récord de entradas. Entre el 21 de mayo (cuando informamos por última vez) y el 30 de junio, Joe recibió tres cheques de pago, Josie recibió un pago retroactivo por desempleo y ahora recibe beneficios de desempleo semanales. Los dos trajeron a casa $10,420 en ese período de tiempo.

(No nos vamos a obsesionar con la política de los beneficios por desempleo y tampoco queremos que tú lo hagas... nos estamos enfocando en lo que está bajo su control, y eso es decidir qué hacer con el dinero).

Agregando más viento a sus velas, gastaron menos de lo previsto el mes pasado con la ayuda de su nuevo y brillante presupuesto. Recolectaron el dinero extra que sobró en mayo para agregarlo al dinero que se presupuestaría, lo que elevó el total a más de $11,000.

Tanto dinero, pero ¿qué hacer con él?

Este es un callejón sin salida muy importante aquí. Recuerde, estos son los mismos Joneses que vivían de cheque en cheque en marzo, y todavía recuerdan muy bien sus viejos hábitos de gasto. Este presupuesto es realmente excelente, pero no se siente como algo fácil, no es necesario pensar en ello. Además, una piscina sobre el suelo suena bastante bien en este momento.

Entonces, con $ 11,000 quemando un agujero en su cuenta corriente, tienen que decidir qué hacer. Echemos un vistazo más a su situación actual:

- Tienen un fondo de emergencia de $1,700.

- Están presupuestados solo un poco para el próximo mes, pero el mes completo aún no está financiado.

- Todavía tienen casi $ 60,000 de deuda no hipotecaria entre tarjetas de crédito, préstamos estudiantiles y préstamos para automóviles (pero, Dios mío, todavía no pueden encontrar el espacio mental para eso).

- El saldo de su tarjeta de crédito no se está reduciendo, ¡pero tampoco está creciendo!

Ah, y esta es la mayor cantidad de efectivo que han visto en su cuenta en la historia reciente. Los tiene un poco estrellados. Pero este es el momento. ESTE ES EL GRAN MOMENTO. Acaban de recibir un gran impulso y ahora están decidiendo si aprovecharán al máximo esta oportunidad inusual.

¿Será este su punto de inflexión, o es cuando vuelven a sus viejos hábitos? Porque, de nuevo, una piscina suena muy bien en este momento.

Opciones actuales sobre la mesa

Veamos algunas opciones de lo que están pensando hacer:

- ¡Ve a comer langosta y una cena elegante! Oh, espera... COVID.

- ¡Compre una piscina sobre el suelo!

- ¡Compra un barco!

- ¡Compra un colchón nuevo!

- ¡Redecora la casa!

- ¡Invierte dinero en unas vacaciones! En algún lugar... de alguna manera...

Veamos algunas otras opciones que están pensando hacer:

- Presupueste el resto de julio y tal vez hasta agosto

- Pague más con la tarjeta de crédito

- Comienza a crear algunas de esas otras categorías de "extras"

- Crear un fondo de emergencia más grande

Además, Josie está recibiendo rumores de que podría volver a trabajar pronto, y Joe está escuchando sobre despidos más profundos y permanentes donde trabaja. Decir que están sobre bases firmes es una exageración salvaje. Si bien las opciones anteriores pueden interpretarse como "buenas" y "malas", en realidad se trata de lo que les da el resultado que realmente valoran.

Y en este momento, valoran la estabilidad por encima de cualquier cosa, por lo que siguieron la ruta que les dio esa sensación de seguridad.

Adónde se fue el dinero

Esto es lo que hicieron:

- Presupuestado durante el resto de julio y todo agosto. Incluso tienen un poco de dinero ahorrado para usar en septiembre.

- Establezca una categoría de "Navidad" para ahorrar $500 antes del 24 de diciembre. Esta será la primera Navidad en la que no agregarán una deuda adicional a su saldo.

- Establezca una categoría de "financiar el próximo mes" con una meta mensual establecida en $3700 (que es cuánto cuestan sus gastos cada mes). Nunca volverán de cheque en cheque si pueden evitarlo. Ahora tienen un mes de adelanto y quieren que siga así para siempre.

- Incluso reservaron un poco de dinero para los "extras", incluidos $300 para un viaje de campamento al norte para una escapada este verano (últimamente parece que las paredes se están cerrando). ¿Estamos echando un juicio por éste? No para nada. Están tomando esta decisión analizando sus prioridades y asegurándose de que su dinero se alinee, y el aire fresco para la cordura parece algo bueno en este momento.

¿Lo ves? Joe y Josie están escribiendo una nueva historia de dinero en este momento. Estás viendo el primer capítulo. ¡Uf! ¿¡Qué emocionante es eso!?

Próximamente...

El próximo mes, sus situaciones laborales seguirán cambiando. Josie todavía recibe beneficios de desempleo por ahora, e incluso están pensando en hacer un plan para pagar su tarjeta de crédito.

-

6 diferencias clave en cómo los mejores ahorradores administran su dinero

¿Cuáles son las formas más efectivas de generar riqueza? Si está buscando formas de administrar mejor su dinero, aprenda de las personas que ya tienen éxito. Los mejores ejemplos son los consumido

-

Los 5 mejores consejos de supervivencia para ganar la lotería

Ganar la lotería es un sueño hecho realidad... ¿verdad? Es el sueño de los millones de personas en todo el mundo que juegan loterías:ganar la gran y estar preparados para la vida. Pero para algunos,

presupuesto

- Tres tipos de ingresos

- El movimiento de jubilación anticipada de la independencia financiera (FIRE)

- La importancia de invertir para la jubilación

- Sintonice el ruido. Los resultados seguirán

- Super Size Me - El arte de las ventas mejoradas

- ¿Costco vale la tarifa de membresía?

- ¿Quién se beneficia más de los acuerdos de distribución de ingresos?

- Cómo separar sus finanzas

- La deuda fue parte del Día de Acción de Gracias el día que llegaron los peregrinos

-

Conozca a los vecinos:la actualización del presupuesto

Conozca a los vecinos:la actualización del presupuesto Es hora de volver a hablar con Joe y Josie Jones :nuestra hipotética familia estadounidense promedio a medida que se precipitan hacia la nueva normalidad. Han pasado ocho meses desde que tomaron el co...

-

Irrumpir en el mercado de valores:consejos para inversores primerizos

Irrumpir en el mercado de valores:consejos para inversores primerizos Cualquiera puede ganar en el mercado de valores. Creemos firmemente en esto. No importa cuáles sean sus antecedentes, su ocupación, su horario o incluso su riqueza en este momento, todos pueden hacerl...