Conozca a los vecinos:la actualización del presupuesto

Es hora de volver a hablar con Joe y Josie Jones :nuestra hipotética familia estadounidense promedio a medida que se precipitan hacia la nueva normalidad. Han pasado ocho meses desde que tomaron el control de sus finanzas y están listos para llevar su presupuesto al próximo nivel de increíble.

Un descargo de responsabilidad amistoso antes de comenzar:no existe un presupuesto único para todos, y los panoramas financieros son muy diferentes de una familia a otra. Esta es una cuenta ficticia para usar como ejemplo y el ingreso familiar medio y las cargas de deuda promedio parecían un buen lugar para intentar hacer eso.

Resumen rápido

Parte 1 :Presupuesto en abril de 2020

- Hola, pandemia mundial

- Joe y Josie comenzaron un presupuesto

- Llegó un cheque de estímulo de $3400

Parte 2 :Presupuesto en mayo de 2020

- Josie fue despedida y solicitó beneficios de desempleo

Parte 3: Presupuesto en junio de 2020

- Mes rico en efectivo (préstamos estudiantiles en pausa + beneficios de desempleo)

- El dinero extra se guarda en un fondo de emergencia

- El saldo de la tarjeta de crédito se mantuvo estable

Parte 4: Presupuesto en julio de 2020

- El patrimonio neto aumentó un 84,5 % desde que comenzaron a presupuestar

- Firmemente fuera del ciclo de cheque a cheque

- Finalmente se sintió en control de su dinero

Parte 5:Presupuesto en septiembre de 2020

- La temporada de regreso a clases es totalmente virtual

- Comenzó en septiembre totalmente financiado

- Financieramente, un lavado entre la escuela virtual y la presencial para los Jones (incluso si no se puede decir lo mismo de los niveles de estrés entre los dos)

- Joe y Josie anhelan seguridad financiera y quieren que se acabe el saldo de la tarjeta de crédito.

El mundo exterior

Los incendios forestales están arrasando, los avispones asesinos están zumbando, el correo político es interminable, los casos de COVID están aumentando, Zoom es enloquecedor, las vacaciones son raras y todos parecen enojados. En pocas palabras, es un desastre ahí fuera.

El Mundo Adentro

Dentro de las cuatro paredes del hogar, la familia Jones se ha adaptado a sus nuevas rutinas. La mejor adición:el martes de tacos recientemente instituido en familia, una tradición que no habría tenido tiempo ni espacio en tiempos anteriores a COVID con los horarios ocupados de todos. Lo peor:toda la familia ahora se ha unido a Josie en su precioso ritual de una vez a la semana viendo The Bachelorette. y no dejes comentarios sarcásticos sin decir.

Si bien algunos días son ciertamente mejores que otros, Joe y Josie han dirigido sus energías hacia lo que pueden controlar, ¿y una de las primeras cosas que cae en ese campo? Su presupuesto.

Actualización del presupuesto

En marzo, la vida financiera de Joe y Josie era como el garaje de un acaparador:un desastre desorganizado que parecía crecer en complejidad y montones de National Geographic cada mes.

Ahora, es una historia completamente diferente:¡es como si todos los montones de chatarra se hubieran sacado del garaje y puedes ver el piso nuevamente! Con esta ligereza recién descubierta, quieren dar un paso más y lograr que su presupuesto tenga una forma lógica y perfectamente organizada. Eso incluye:

- Agregar y editar categorías actuales

- Reelaboración de la estructura de categorías

- Establecer una meta para pagar la tarjeta de crédito (!!)

Agregar y editar categorías

Después de ver cómo su categoría de Navidad se expandía hasta convertirse en una buena fuente de dinero para la próxima temporada navideña, los Jones ahora creen firmemente en la financiación de True Expenses. Su lista actual de gastos verdaderos era bastante corta (Cuidado de la salud, Navidad y Amazon Prime) y querían agregar algunos más.

Nuevas categorías

- Mantenimiento y registro de automóviles (cambios de aceite, llantas nuevas, licencia, renovación de fichas)

- Mantenimiento del hogar (techo nuevo, calentador de agua nuevo, secadora nueva)

- Nueva tecnología (reemplazo de computadora/teléfono)

- Seguro de vida (¡no habían tenido un seguro de vida antes de esto y finalmente obtuvieron una cobertura temporal!)

- Cuidado de niños (niñeras)

- Actividades para niños (clases de piano, campamento de verano, etc.)

Categorías editadas

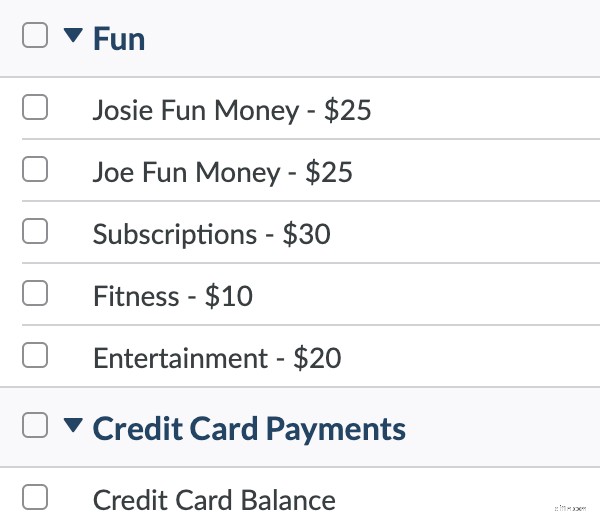

- Suscripciones:en lugar de tener categorías separadas para Netflix, Spotify y Amazon Prime, las combinaron todas en una sola categoría de "Suscripciones".

- Dinero de diversión:su presupuesto anterior tenía una sola categoría para el dinero de diversión de Joe y Josie. Su presupuesto nuevo y mejorado les dio a cada uno una categoría separada, por lo que ahora no era tan difícil agotar la categoría a principios de mes antes de que la otra persona pudiera llegar allí.

Ver otros gastos no mensuales para agregar a su presupuesto aquí.

Reelaboración de la estructura de categorías

Cuando Joe y Josie comenzaron su presupuesto, sus grupos de categorías se dividieron en necesidades y deseos. Mantuvieron todo lo más simple posible, porque estaban en modo de crisis financiera. Pero ahora, el sangrado se ha detenido y se están fortaleciendo financieramente. Eso significa que están listos para agregar un poco más de matiz y vida a su presupuesto.

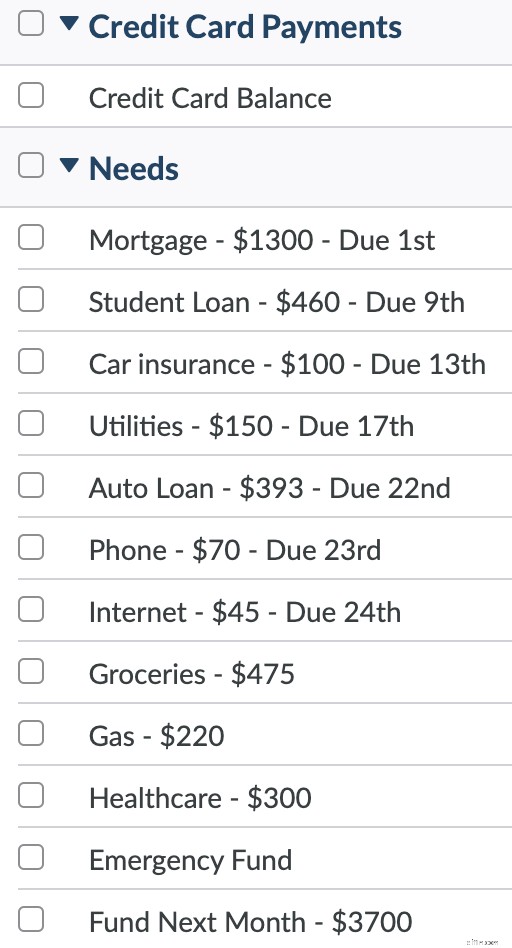

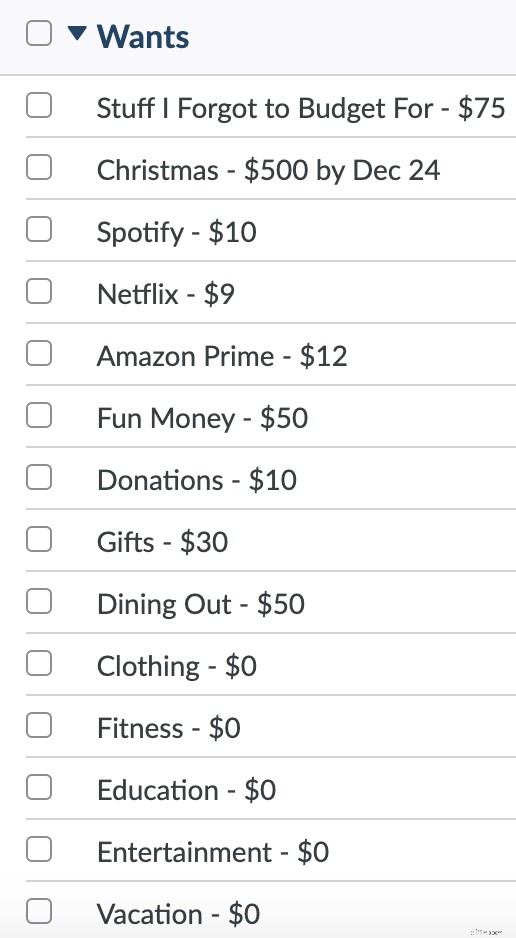

Estructura de categoría original

Aquí hay un vistazo a las categorías originales y la estructura que habían establecido:

Las categorías de Necesidades contenían elementos esenciales. ¡Estas categorías fueron financiadas primero y en su totalidad!

El grupo de la categoría de deseos era para gastos "más blandos". Estas serían las primeras categorías en ser robadas cuando el dinero escaseara.

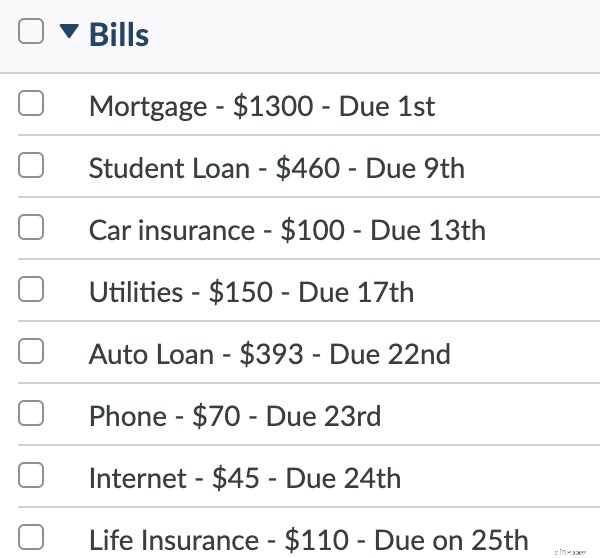

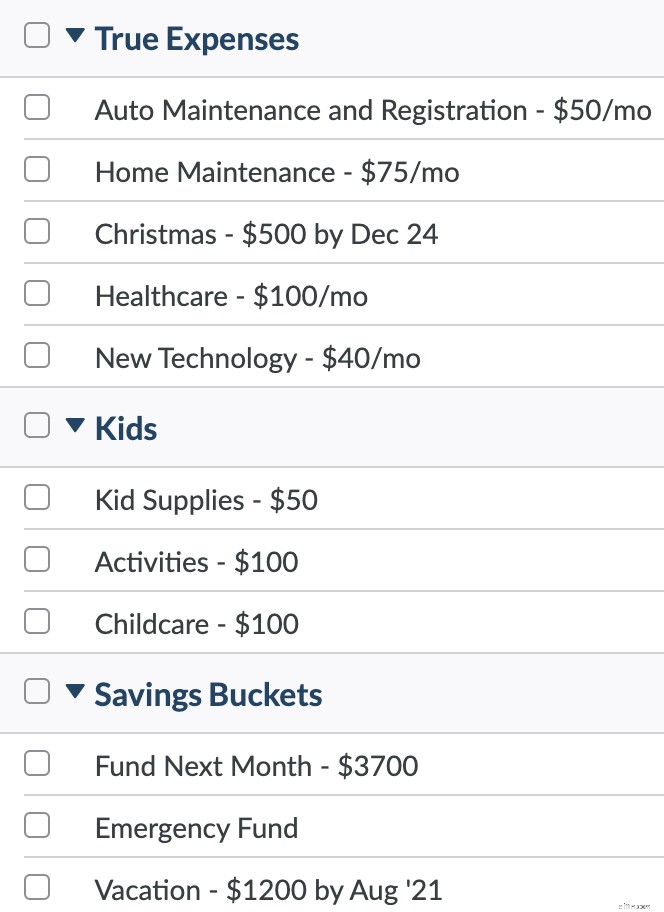

Nueva estructura de categoría

Su nueva estructura de categorías tiene Flexy Expenses en la parte superior (porque esas son las categorías que miran con más frecuencia), un grupo para facturas recurrentes, una nueva sección ampliada para True Expenses, una categoría para Niños (son caras), Diversión, y un Grupo de Categoría de Ahorro para su fondo de emergencia y próximas vacaciones.

También puede ver las nuevas categorías que se han agregado al presupuesto.

Vea su nueva estructura de categorías:

Agregar una meta para el pago de la tarjeta de crédito

Joe y Josie han tenido un saldo de tarjeta de crédito de alrededor de $7,000 desde que comenzaron a presupuestar. Habían estado pagando el mínimo mientras reforzaban el resto de sus ahorros de emergencia como red de seguridad. El saldo se había mantenido estable, porque cada dólar que cargaban en la tarjeta ahora era un dólar presupuestado.

Con su nuevo deseo de estabilidad financiera, están listos para matar al monstruo y ver cómo el equilibrio baja y baja. Este mes fue un mes de tres cheques de pago y le hicieron una buena mella a esta deuda. El saldo pasó de $7,000 a $5,200. ¡Kapow!

Y ahora, lo reducirían al olvido. Tenían un objetivo un poco arbitrario en la parte posterior de sus cabezas para pagar su deuda antes de que llegara la Navidad del próximo año.

Establecieron la meta de pagar su tarjeta de crédito para entonces y vieron que se necesitarían $350 por mes presupuestados para esta deuda para lograrlo. ¿Tenían ese margen de maniobra?

Mirando hacia atrás en su informe de Ingresos versus Gastos, vieron que su ingreso promedio de marzo a octubre fue de $ 4,518 / mes (gracias en gran parte al dinero de estímulo y los beneficios de desempleo).

Con su nuevo presupuesto y objetivos establecidos para cada categoría, vieron que su "total necesario" cada mes era de $4171,71.

Con aproximadamente $ 4518 ingresando cada mes y solo necesitando $ 4171 cada mes, tenían un margen de maniobra de $ 347 / mes.

Sus ingresos financieros aún estaban en constante cambio, pero tenían suficiente espacio para probar este nuevo objetivo. ¡$350/mes es!

Claro, el margen de maniobra es un poco precario con las entradas impredecibles de Josie, pero siempre podían ajustar su objetivo, y esto los movió en la dirección correcta. En el futuro, es posible que deban mover algunas palancas para alcanzar este objetivo mensual, pero al menos saben de dónde pueden sacar provecho y cuánto necesitan con un increíble nivel de precisión.

Salud financiera actual

Joe y Josie han recorrido un largo camino desde marzo. Échale un vistazo. Tienen:

- $4,500 en un fondo de emergencia

- $1,300 ahorrados para gastos de salud

- $340 ahorrados para Navidad (¡este año no hay resaca de tarjeta de crédito!)

- $25/mes cada uno en dinero divertido—gastos totalmente libres de culpa en lo que quieran.

- Seguro de vida (¡una nueva decisión responsable que trabajaron en el presupuesto!)

- Categorías para "gastos inesperados" para que estén listos para cuando su auto se descomponga, la casa necesite reparación y para cuando el teléfono se lave accidentalmente y necesiten uno nuevo.

- Un plan para pagar su persistente y molesta deuda de tarjeta de crédito para diciembre del próximo año.

Ahora, ¿cómo es eso de tomar los limones de 2020 y convertirlos en café con leche con especias de calabaza? No esta mal, no está mal. Tome un buen sorbo dulce de eso.

-

Un cómo no hacerlo:el confesionario del presupuesto

Nuestro presupuesto está destinado a servir como una fuente de verdad, nuestra estrella polar de gastos, la alarma contra incendios que advierte sobre un infierno financiero, el sismógrafo de... está

-

Plan de gastos versus presupuesto:¿Cuál es la diferencia?

Es posible que sienta que todavía no ha resuelto todo su dinero, pero sus palmas están ansiosas por tener un poco de control financiero. ¡Estás aquí! Estás listo para hacer un presupuesto. O un plan d

Artículos Destacados

- Hábitos monetarios de los millennials

- Ventajas y limitaciones de un presupuesto

- Presupuesto por partidas individuales

- La importancia de un presupuesto equilibrado

- Comparación de las características del software de presupuesto personal

- Las 4 mejores formas de utilizar software económico

- Encontrar el mejor software económico gratuito

- El hogar con un solo ingreso

- Viaja con poco presupuesto:las vacaciones con todo incluido

-

La rutina presupuestaria de cinco minutos

La rutina presupuestaria de cinco minutos Siempre pienso que no me gustará una rutina diaria. ¡No me detengas, Rutina! ¡Deja de intentar atarme, Rutina! Lo siento, Rutina, solo quiero mantener mis opciones abiertas, ¿de acuerdo? Pero nunca...

-

Cómo remodelar una casa con un presupuesto

Cómo remodelar una casa con un presupuesto Seamos realistas:Chip y Joanna Gaines han inspirado muchos sueños sobre nuestras fantasías Fixer Upper. Nos graduamos más allá de nuestros proyectos de Pinterest, superamos nuestra fase de Marie Kondo...