Cómo funciona el pago electrónico

¿Sabe cómo utilizar su tarjeta como método de pago electrónico?

¿Sabe cómo utilizar su tarjeta como método de pago electrónico? Cuando se trata de opciones de pago, nada es más conveniente que el pago electrónico. No tiene que escribir un cheque, pasar una tarjeta de crédito o manejar papel moneda; todo lo que tiene que hacer es ingresar cierta información en su navegador web y hacer clic con el mouse. No es de extrañar que cada vez más personas recurran al pago electrónico, o pago electrónico. -- como alternativa al envío de cheques por correo.

En este artículo, veremos los tipos de pago electrónico, discutiremos sus beneficios y limitaciones y explicaremos cómo agregar la capacidad de pago electrónico a su sitio web.

Métodos y Tipos de Pago Electrónico

Un pago electrónico es cualquier tipo de pago que no sea en efectivo y que no implique un cheque en papel. Los métodos de pagos electrónicos incluyen tarjetas de crédito, tarjetas de débito y la ACH (Cámara de Compensación Automatizada). El sistema ACH comprende depósito directo, débito directo y cheques electrónicos (e-checks).

Para todos estos métodos de pago electrónico, existen tres tipos principales de transacciones:

- Un pago único de cliente a proveedor se usa comúnmente cuando compra en línea en un sitio de comercio electrónico, como Amazon. Haces clic en el ícono del carrito de compras, ingresas la información de tu tarjeta de crédito y haces clic en el botón de pagar. El sitio procesa la información de su tarjeta de crédito y le envía un correo electrónico notificándole que se recibió su pago. En algunos sitios web, puede usar un cheque electrónico en lugar de una tarjeta de crédito. Para pagar con cheque electrónico, ingrese su número de cuenta y el número de ruta de su banco. El proveedor autoriza el pago a través del banco del cliente, que luego inicia una transferencia electrónica de fondos (EFT) o imprime un cheque y lo envía por correo al proveedor.

- Realiza un pago recurrente de cliente a proveedor cuando paga una factura a través de un débito directo programado regularmente de su cuenta corriente o un cargo automático a su tarjeta de crédito. Este tipo de plan de pago es comúnmente ofrecido por compañías de seguros de automóviles, compañías telefónicas y compañías de administración de préstamos. Algunos contratos a largo plazo (como los de gimnasios o centros de acondicionamiento físico) requieren este tipo de programa de pago automatizado.

- Para usar pago automático de banco a proveedor , su banco debe ofrecer un servicio llamado pago de facturas en línea . Usted inicia sesión en el sitio web de su banco, ingresa la información del proveedor y autoriza a su banco a transferir dinero electrónicamente desde su cuenta para pagar su factura. En la mayoría de los casos, puede elegir hacer esto manualmente para cada ciclo de facturación o pagar sus facturas automáticamente el mismo día de cada mes.

A continuación, analizaremos algunos de los beneficios del pago electrónico.

Beneficios del Pago Electrónico

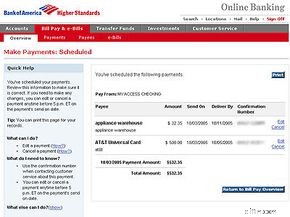

Pantalla de confirmación de pagos programados

Pantalla de confirmación de pagos programados El pago electrónico es muy conveniente para el consumidor. En la mayoría de los casos, solo necesita ingresar la información de su cuenta, como el número de su tarjeta de crédito y la dirección de envío, una vez. Luego, la información se almacena en una base de datos en el servidor web del minorista. Cuando regrese al sitio web, simplemente inicie sesión con su nombre de usuario y contraseña. Completar una transacción es tan simple como hacer clic con el mouse:todo lo que tiene que hacer es confirmar su compra y listo.

El pago electrónico reduce los costos para las empresas. Cuantos más pagos puedan procesar electrónicamente, menos gastarán en papel y franqueo. Ofrecer pagos electrónicos también puede ayudar a las empresas a mejorar la retención de clientes. Es más probable que un cliente regrese al mismo sitio de comercio electrónico donde su información ya se ingresó y almacenó.

Con todos los beneficios del pago electrónico, no es de extrañar que su uso vaya en aumento. Se realizaron más de 12 mil millones de pagos ACH en 2004, un aumento del 20 por ciento desde 2003 [ref]. El Estudio de pagos de la Reserva Federal de 2004 señaló que entre 2000 y 2003, los pagos electrónicos crecieron a medida que disminuían los pagos con cheque, lo que sugiere que los pagos electrónicos están reemplazando a los cheques.

Con el fin de servir mejor a sus clientes, los bancos se están moviendo rápidamente para ofrecer servicios de pago de facturas en línea. La encuesta de 2005 de Grant Thornton a ejecutivos bancarios encontró que el 65 por ciento de los bancos comunitarios y el 94 por ciento de los grandes bancos ofrecen pago de facturas en línea las 24 horas del día, los 7 días de la semana [ref]. La mayoría de estos servicios son gratuitos para los miembros y se coordinan fácilmente con programas de software personales como Quicken o MS Money. Alternativamente, los consumidores pueden suscribirse a servicios de pago de facturas en línea como Paytrust o Yahoo! Pago de facturas. Estos servicios cobran una tarifa mensual a cambio de la comodidad del pago de facturas sin papel.

En la siguiente sección, analizaremos las inquietudes que algunas personas tienen sobre el uso de pagos electrónicos.

Preocupaciones sobre el pago electrónico

Los principales inconvenientes de los pagos electrónicos son las preocupaciones sobre la privacidad y la posibilidad de robo de identidad. Afortunadamente, hay muchas medidas de seguridad disponibles para proteger su información personal confidencial y evitar que caiga en las manos equivocadas.

Puede defenderse contra el robo de identidad utilizando un software de protección contra virus y un firewall en su computadora. También debe asegurarse de enviar la información de su tarjeta de crédito a través de un servidor seguro. Su navegador de Internet le notificará cuando un servidor sea seguro mostrando un icono de candado o llave. Además, la URL en un sitio seguro generalmente se designa con el prefijo "https" en lugar de "http". Los minoristas hacen su parte mediante el uso de encriptación de datos, que codifica su información de tal manera que solo el titular de la clave puede decodificarla.

Dejando a un lado las preocupaciones de privacidad, a algunas personas simplemente no les gusta hacer pagos electrónicos. Consideran que la configuración consume demasiado tiempo y no quieren recordar más inicios de sesión y contraseñas. Otros simplemente prefieren la familiaridad de escribir cheques y enviar sobres por correo. Independientemente de estas preocupaciones, es probable que el pago electrónico siga aumentando en popularidad.

A continuación, aprenderemos a configurar el pago electrónico para su pequeña empresa.

Cómo configurar el pago electrónico para su negocio

Supongamos que tiene una pequeña empresa y desea configurar pagos en línea a través de su sitio web. Su primera decisión es si subcontratar su solución de pago o manejarla internamente. Para aquellos que desean una solución todo en uno, los servicios como PayPal y ProPay facilitan la aceptación de tarjetas de crédito y otras formas de pago electrónico desde su sitio. Cuando un cliente ingresa su información en su sitio, su servicio de pago autoriza la transacción y transfiere fondos a su cuenta. Estos servicios cobran una tarifa de procesamiento por transacción.

Si prefiere procesar los pagos internamente, lo primero que debe hacer es configurar un servidor seguro. Esta es una computadora que usa cifrado para dificultar que los intrusos intercepten información confidencial. Capa de conexión segura (SSL) se utiliza para cifrar los datos. Puede solicitar un certificado SSL en línea.

Una vez que tenga un certificado SSL, debe registrar su sitio con un servicio de autenticación digital. Un certificado digital valida que el sitio que recibe la información de sus clientes es el correcto. Asegura a los clientes que su sitio es legítimo y que su información está encriptada.

Ahora que tiene un servidor seguro, deberá crear o comprar un software de compras que le permita a un cliente elegir productos de su sitio y agregarlos a un carrito de compras virtual. Cuando los clientes están listos para completar sus pedidos, hacen clic en un enlace de "pago" que los lleva a su servidor seguro, donde ingresan la información de su tarjeta de crédito.

Finalmente, necesita un sistema para procesar pagos con tarjeta de crédito y una cuenta comercial de Internet con un banco. Los servicios de procesamiento de pagos con tarjeta de crédito están disponibles a través de compañías en línea como Verisign. Le proporcionan un software que valida la información de la tarjeta de crédito de su cliente en su servidor seguro. Algunas empresas también optan por aceptar cheques electrónicos de los clientes.

Otra posible fuente de información es la Asociación Nacional de Cámaras de Compensación Automatizadas (NACHA), también conocida como Asociación de Pagos Electrónicos. Veamos a continuación lo que hace este grupo y la ayuda que ofrece a los consumidores y las pequeñas empresas.

Asociación de pagos electrónicos

La Asociación de Pagos Electrónicos brinda garantías para garantizar que los consumidores estén seguros cuando compran en línea.

La Asociación de Pagos Electrónicos brinda garantías para garantizar que los consumidores estén seguros cuando compran en línea. La Asociación Nacional de Cámaras de Compensación Automatizadas (NACHA), también conocida como la Asociación de Pagos Electrónicos, ha ayudado a aumentar el uso de pagos y cheques electrónicos. NACHA gobierna la red nacional de la Cámara de Compensación Automatizada (ACH). A través de esta red, los 11 000 bancos miembros de NACHA y otras instituciones financieras ofrecen depósito directo, débito directo y cheques electrónicos para consumidores y empresas.

Esa actividad es bastante invisible cuando consulta los saldos de cuentas bancarias en línea, realiza compras en tiendas en línea con una tarjeta de débito o paga facturas desde el sitio web de su banco. Pero el papel de NACHA es importante. La asociación sin fines de lucro desarrolla reglas operativas y prácticas comerciales para la red ACH a fin de garantizar que se mantenga eficiente, confiable y segura, manteniendo sus pagos electrónicos también de esa manera.

NACHA también ofrece herramientas y recursos para ayudar a sus instituciones miembros a facilitar los pagos electrónicos. Y la asociación desarrolla prácticas de pago electrónico más allá de la red ACH para áreas como comercio por Internet, intercambio electrónico de datos financieros (EDI) y pagos internacionales [fuente:NACHA].

Como uno de sus servicios, NACHA rastrea el uso creciente del pago electrónico a través de informes trimestrales y anuales. Por ejemplo, la red ACH manejó casi 16 mil millones de pagos por un total de $30,3 billones en 2006, un aumento del 14,5 por ciento con respecto a 2005, según las estadísticas de NACHA. Eso incluye depósitos directos de nómina, beneficios del Seguro Social, reembolsos de impuestos, pago de 8 mil millones de facturas de consumidores y más. La tasa muestra que el volumen de pagos electrónicos continúa duplicándose cada cinco años [fuente:NACHA].

Si bien la mayoría de las ofertas de NACHA están dirigidas a sus instituciones financieras miembros, la asociación ofrece ayuda para consumidores y pequeñas empresas a través de un sitio web interactivo.

En el sitio web, puede ver demostraciones virtuales de cómo funcionan el depósito directo, el pago directo y la conversión de cheques. También encontrará explicaciones de los diferentes tipos de pago electrónico junto con información sobre cómo decidir si el depósito directo de nómina y el pago directo de facturas son buenas opciones para usted.

La sección comercial del sitio web brinda un análisis de costo-beneficio del depósito directo y el pago directo para empresas de diferentes tamaños, kits de herramientas de marketing para los empleados y clientes de las empresas, y respuestas sugeridas a las preguntas de los clientes sobre la conversión de cheques [fuente:NACHA].

A través de su iniciativa Pay It Green, NACHA alienta a los consumidores a recibir y pagar facturas electrónicamente en lugar de papel para salvar árboles, combustible y agua. La alianza reúne a NACHA, la Reserva Federal de EE. UU. y líderes de las industrias financieras y de facturación al consumidor.

La iniciativa cita una encuesta de 2007 realizada por Javelin Strategy and Research que indica que si todos los hogares estadounidenses recibieran y pagaran sus facturas electrónicamente, Estados Unidos:

- Salvar 16,5 millones de árboles cada año, proporcionando madera suficiente para 216 054 viviendas unifamiliares

- Reducir los contaminantes tóxicos del aire en 3900 millones de toneladas de dióxido de carbono equivalente, el equivalente a sacar 355 015 automóviles de las carreteras

- Reducir en 1600 millones de libras los residuos sólidos generados cada año en 1600 millones de libras, el peso de 56 000 camiones de basura totalmente cargados

El papel no es el único artículo que se consume a través del pago tradicional de facturas, señala la alianza. El grupo está desarrollando herramientas y recursos que muestran los beneficios ambientales de elegir opciones electrónicas en lugar de papel [fuente:NACHA Pay It Green].

Para obtener mucha más información sobre pagos electrónicos y temas relacionados, consulte los enlaces a continuación.

Artículos relacionados con HowStuffWorks

- Cómo funciona el comercio electrónico

- Cómo funciona la creación de un negocio en línea

- Cómo funciona la moneda

- Cómo funcionan los bancos

- Cómo funcionan las tarjetas de crédito

- Cómo funciona el cifrado

- Cómo funciona el robo de identidad

- Cómo funciona la infraestructura de Internet

Fuentes

- El estudio de pagos de la Reserva Federal de 2004. Sistema de la Reserva Federal, 15 de diciembre de 2004. http://www.frbservices.org/Retail/pdf/2004PaymentResearchReport.pdf

- "El horario de los banqueros es cosa del pasado". WebMetro, 8 de agosto de 2005. http://www.webmetro.com/news1detail1.asp?id=1362

- "Los bancos montan ARC para registrar una ola de pagos ACH". Comunicado de prensa de NACHA, 11 de abril de 2005. http://www.nacha.org/news/news/pressreleases/2005/Pr041105/pr041105.htm

- Brandt, Jim. "La evolución de los servicios de pago electrónico en la UB". O'Reilly:Perl.com, 9 de diciembre de 2004. http://www.perl.com/pub/a/2004/12/09/epayment.html

- "EFTPS-Online obtiene una importante actualización". IRS. IR-2003-90, 21 de julio de 2003. http://www.irs.gov/newsroom/article/0,,id=111757,00.html

- Mosquera, María. "El IRS quiere su dinero:electrónicamente". Government Computer News, 4 de abril de 2005. http://www.gcn.com/24_7/news/35431-1.html

- Pawling, G. Patrick. "La facturación en línea sirve a millones". Revista iQ, noviembre/diciembre de 2003. http://www.cisco.com/en/US/about/ac123/iqmagazine/archives/ nov_dec_2003/departments/net_index/online_billing.html

- Rosen, Anita. Libro de preguntas y respuestas sobre comercio electrónico. AMACOM, 2000.

- Sindell, Kathleen. Administrar su dinero en línea para Dummies. Editorial Wiley, 2005.

- "Lo que necesita para implementar una solución de comercio electrónico". http://www.cisco.com/en/US/netsol/ns339/ns444/ns447/ networking_solutions_white_paper0900aecd800eb57a.shtml

-

Cómo funciona la banca móvil

Cesar Rangel/AFP/Getty Images Si el escalador extremo Alain Robert tuviera un móvil cuenta bancaria, también podía acceder a sus finanzas mientras escalaba. Probablemente hayas visto el comercial:Una

-

Cómo funciona el pago electrónico

¿Sabe cómo utilizar su tarjeta como método de pago electrónico? Cuando se trata de opciones de pago, nada es más conveniente que el pago electrónico. No tiene que escribir un cheque, pasar una tarjet

Negocio

-

Cómo funciona cuadrado

Cómo funciona cuadrado El dispositivo Square puede convertir su teléfono inteligente en una máquina de tarjetas de crédito. Ver imágenes bancarias. El efectivo es tan del siglo XX. Los consumidores son adictos a la comodid...

-

Cómo funciona la seguridad móvil

Cómo funciona la seguridad móvil Protegería su computadora de los piratas informáticos y otros depredadores en línea, y puede ser el momento de considerar la seguridad de su teléfono inteligente. Desafortunadamente, los consumidores...