Los millennials están saboteando sus ahorros para la jubilación para hacer frente a la pandemia

Podrías haber leído esto en tu bandeja de entrada.

Regístrese para recibir nuestro boletín semanal gratuito. Nada de spam, solo buenos consejos.

- Se requiere una dirección de correo electrónico válida.

- Debe marcar la casilla para aceptar los términos y condiciones.

¡Gracias por registrarte!

Nos vemos pronto en tu bandeja de entrada.

Me gustaría suscribirme al boletín de NextAdvisor. Ver política de privacidad

Laura Santos, de 24 años, tenía un millón de cosas en mente. Ninguno de ellos incluía el ahorro para la jubilación.

En cambio, Santos estaba pensando en comprar su primera casa en San Diego y planeaba obtener un préstamo de su plan de jubilación para obtener suficiente efectivo para cubrir el pago inicial y los costos de cierre.

“Parecía que no habría daños, que me ayudaría a mí mismo poniendo mucho dinero en mi 403(b), luego sacándolo y consiguiendo una casa”, dice Santos.

Fue en febrero cuando habló con un asesor financiero sobre pedir prestado de su plan de jubilación. Santos, asistente administrativa de la Universidad de California en San Diego, se sintió bien con la idea al final de la conversación, incluso si eso significaba acabar con sus ahorros para la jubilación.

“El asesor no repasó ningún contra; parecía que solo había profesionales”, dice Santos. "Me dijo:'Debes poner mucho de tu dinero en tu 403(b) porque puedes pedir un préstamo y pagarte ese interés'. Pensé para mis adentros, 'Guau, puedo tomar un ¿Prestarme y pagarme a mí mismo?' No pensé que hubiera nada negativo al respecto".

Luego, la pandemia de coronavirus golpeó un mes después, y el mundo de todos se puso patas arriba.

Al igual que Santos, la mayoría de los millennials ya corrían el riesgo de no lograr una jubilación financieramente segura. La tentación de renunciar a inversiones a largo plazo en favor de gastos más inmediatos siempre ha sido un peligro. Ahora, sin embargo, el COVID-19 y la recesión que provocó están empeorando la mala situación.

Según un nuevo estudio del Transamerica Center for Retirement Studies, una organización sin fines de lucro, los millennials (nacidos entre 1979 y 2000) tienen más probabilidades que las generaciones anteriores de aprovechar sus ahorros para la jubilación en el clima económico actual.

Alrededor del 33 % de los trabajadores millennial ya tomaron un préstamo o retiraron dinero de su plan de jubilación 401(k) o similar en 2020, o están pensando en hacerlo, en comparación con el 15 % de la Generación X y el 10 % de los baby boomers.

Según el estudio, los millennials bajo presión financiera están utilizando los préstamos de su cuenta de jubilación para pagar deudas, comprar vehículos nuevos o evitar el desalojo. La nueva legislación aprobada por el Congreso este año ha renunciado temporalmente a algunas de las sanciones y tarifas generalmente asociadas con tal movimiento.

Consejo profesional

Estará más preparado para lo inesperado si tiene un plan de respaldo financiero. Evite recurrir a sus ahorros para la jubilación recortando sus gastos, ahorrando tanto como pueda de manera realista y ajustándose a un presupuesto.

Aún así, asaltar las cuentas de jubilación en una etapa temprana de la vida tiene graves consecuencias a largo plazo que deben considerarse con cuidado, dicen los expertos en finanzas personales.

“Como investigadora de jubilación, me preocupa mucho que los trabajadores millennials estén considerando sus cuentas de jubilación como una fuente de fondos para ayudarlos a superar la pandemia”, dice Catherine Collinson, directora ejecutiva y presidenta de Transamerica Institute y Transamerica Center for Retirement Studies. .

La generación del milenio se enfrenta a una batalla financiera más cuesta arriba

Incluso antes del brote de coronavirus, muchos millennials estaban lidiando con situaciones económicas precarias. Muchos habían ingresado a la fuerza laboral en la época de la Gran Recesión y con más deudas estudiantiles que las generaciones anteriores.

“Financieramente podría ganar mucho más dinero, pero me va bien y puedo pagar mis cuentas”, dice Santos. “Tenía muchas deudas en la universidad porque estaba poniendo todo en mis tarjetas de crédito. Y al final de la universidad, obtuve préstamos para estudiantes”.

Para muchos millennials, jubilarse en un sentido tradicional siempre ha parecido descabellado.

Según el estudio, es más probable que los millennials esperen realizar algún tipo de trabajo durante la jubilación. Y a diferencia de la generación de sus padres, Collinson dice que muchos millennials esperan que su principal fuente de ingresos para la jubilación sea autofinanciada a través de cuentas de jubilación como (401(k)s, 403(b)s, IRA u otros ahorros e inversiones, las mismas mismas cuentas a las que un tercio de ellos recurrió este año. A la mayoría les preocupa que el Seguro Social no esté disponible para ellos cuando estén listos para jubilarse.

“La jubilación está en algún lugar en el medio de mi lista de prioridades. Sé que debería estar contribuyendo tanto como pueda, pero también pienso en cómo necesito efectivo ahora”, dice Santos.

Según el estudio, el ahorro medio para la jubilación de los millennials en la actualidad es de $23 000, en comparación con los $144 000 de los baby boomers y los $64 000 de la Generación X.

“Por un lado, los millennials pueden estar pensando que tienen años por delante que pueden compensar un revés financiero en sus cuentas de jubilación. Pero es posible que no se den cuenta de la magnitud en la que podría inhibir el crecimiento a largo plazo de sus ahorros”, dice Collinson.

La pandemia hace que ahorrar para la jubilación sea aún más complicado

En tiempos normales, retirar fondos de su cuenta 401(k) antes de llegar a la edad de jubilación es una gran prohibición.

Pero estos no son tiempos normales, y la reciente legislación de estímulo ha cambiado las reglas. Eso significa que no hay una respuesta directa de "sí" o "no" a si debe tomar un préstamo o un retiro por dificultades financieras de su cuenta de jubilación.

Collinson dice que si lo estás pensando, una de las recomendaciones más importantes que puede ofrecerte es hacer tu tarea antes de tomar una decisión.

“Mire antes de saltar porque realmente puede inhibir el crecimiento a largo plazo de sus ahorros”, dice ella. “Y cuando vuelva a la normalidad financiera, es posible que se encuentre en una posición en la que necesite reconstruir y, en primer lugar, sea muy difícil acumular esos ahorros”.

Douglas Boneparth, presidente y fundador de Bone Fide Wealth, dice que es mejor agotar todas sus otras opciones, como fondos de emergencia u otras formas de ahorro de fácil acceso, antes de acceder a sus cuentas de jubilación. Pero si tiene que pedir prestado y ya no puede reducir los gastos, hay peores lugares para pedir prestado que su 401 (k), dice.

"No es el peor lugar del mundo, pero nunca se siente bien tener que pedir dinero prestado contra algo que es para su futuro porque necesita cubrir un gasto hoy", dice Boneparth.

Si bien los expertos están de acuerdo en que los ahorros para la jubilación podrían ser un salvavidas crucial durante la pandemia, también están de acuerdo en que es mejor no usar esos fondos para compras innecesarias como una casa nueva.

¿Cómo quiere que sea su jubilación?

Con algunas décadas para prepararse, es importante tomar las medidas necesarias para diseñar su propia estrategia y averiguar cómo se ve la jubilación para usted.

En la superficie, la planificación para la jubilación parece un ejercicio en gran medida matemático. Pero hay mucho más. Si bien sacar la calculadora y calcular los números es esencial para la jubilación, también es importante visualizar cómo quiere que sea su jubilación, dice Erin Lowry, autora de "Broke Millennial Takes On Investing" y colaboradora de NextAdvisor.

Tener conversaciones con otras generaciones sobre la jubilación podría ser especialmente beneficioso a raíz de la pandemia. Según el estudio del Transamerica Center for Retirement Studies, casi el 80 % de los trabajadores de todas las generaciones están de acuerdo con la afirmación:“En comparación con la generación de mis padres, a las personas de mi generación les será mucho más difícil lograr la seguridad financiera”.

Es más probable que los millennials estén de acuerdo con esa afirmación que los baby boomers, encontró la encuesta.

“En lugar de enfrentarnos a los boomers, debe haber algo de conversación y colaboración. Pregúnteles:¿Qué les hubiera gustado saber? ¿Qué desearías haber aprendido cuando tenías nuestra edad? ¿Qué hubieras hecho diferente para establecerte en esta vida? Esa es información realmente valiosa para nosotros (los millennials)”, dice Lowry.

Mejorar su conocimiento financiero marca la diferencia

Su educación financiera afecta cada decisión que toma sobre el dinero. Pero administrar su dinero requiere tiempo para comprenderlo y mejorarlo, así que busque orientación si alguna vez tiene dudas financieras acerca de algo.

En el caso de Santos, habría pedido prestado de su cuenta de jubilación si no hubiera visto videos de YouTube y no hubiera hecho su propia investigación en línea.

“Comencé a preocuparme por la jubilación cuando comencé a aprender más”, dice ella. "Me pregunté:'¿Voy a tener suficiente para cuidarme y no ser una carga para mis hijos?'"

La planificación de la jubilación es solo un ejemplo de por qué es más necesario que nunca comprender su dinero y cómo funciona. En última instancia, usted decide cuánto necesitará para jubilarse, en qué tipo de cuenta guardar su dinero y cómo invertirlo.

Ya sea que busque algunos libros de finanzas personales o personalice su línea de tiempo de redes sociales para presentar más expertos en finanzas personales, es importante hacer preguntas e investigar antes de tomar cualquier decisión financiera importante, especialmente cuando se trata de la jubilación.

“Mi situación ha mejorado mucho desde que comencé a aprender sobre finanzas. He estado viendo muchas latinas de primera generación y personas de color que hablan sobre finanzas personales en YouTube”, dice Santos. “Y desde que comencé a aprender, he podido presupuestar y ahorrar $700 adicionales al mes. Antes de eso, pensé que no podría lograrlo económicamente”.

-

5 formas más importantes en las que los millennials arriesgan su jubilación

Si está estresado por si está ahorrando lo suficiente o no para la jubilación, No estás solo. Los millennials se encuentran entre los que más luchan con este dilema. Según un estudio de 2016, El 64 po

-

4 maneras en que las parejas están defraudando sus ahorros para la jubilación

Ya sea que falten décadas para la jubilación o si está llamando a su puerta, Hay algunos errores clave que las parejas a veces cometen al planificar su jubilación. No es demasiado tarde para arreglarl

jubilarse

- El error de jubilación de $ 320 millones que están cometiendo los estadounidenses

- Viaje a través de las 6 etapas de la jubilación

- 5 empresas con los mejores planes de jubilación

- Hábitos monetarios de los millennials

- Cuentas de jubilación individuales:el núcleo de los ahorros para la jubilación

- Plan de ahorro para la jubilación registrado (RRSP)

- Plan de ahorro:el 401k del gobierno

- Facilite la transición con la jubilación gradual

- La importancia de invertir para la jubilación

-

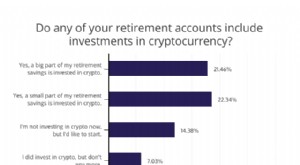

44% de los estadounidenses con ahorros para la jubilación han invertido en criptomonedas [Encuesta]

44% de los estadounidenses con ahorros para la jubilación han invertido en criptomonedas [Encuesta] Ahorrar para la jubilación es fundamental para la seguridad financiera futura, pero ahorrar lo suficiente es un desafío para muchos. FinanceBuzz encuestó recientemente a 1, 000 adultos estadounidenses...

-

Cómo los Job-Hoppers pueden mantenerse al día con sus ahorros para la jubilación

Cómo los Job-Hoppers pueden mantenerse al día con sus ahorros para la jubilación Es muy común en estos días que los jóvenes pasen de un trabajo a otro. Los días de quedarse con una empresa durante décadas y ganar una gran pensión han terminado. Agradecidamente, Los planes 401 (k...