Cómo pensar en el rendimiento de la inversión pasiva

Última actualización diciembre de 2019

Uno de los mayores errores que cometen los inversores es basar sus decisiones en el rendimiento reciente. Esto puede significar comprar más acciones de una acción que se ha disparado, o vender acciones después de que el precio se haya desplomado. Investigar ha demostrado que, más a menudo que no, este comportamiento de "persecución del rendimiento" puede ser muy dañino .

¿Por qué hacen esto los inversores? Puede deberse a que no comprenden la volatilidad que deberían esperar a corto plazo para obtener ganancias a largo plazo. Para ayudar a nuestros clientes a evitar esta trampa, Creamos un marco de tres pasos para pensar en el rendimiento de carteras "pasivas" a largo plazo como la nuestra, que no están diseñados para el comercio activo. Están diseñados con el objetivo de hacer crecer su dinero gradualmente con el tiempo.

-

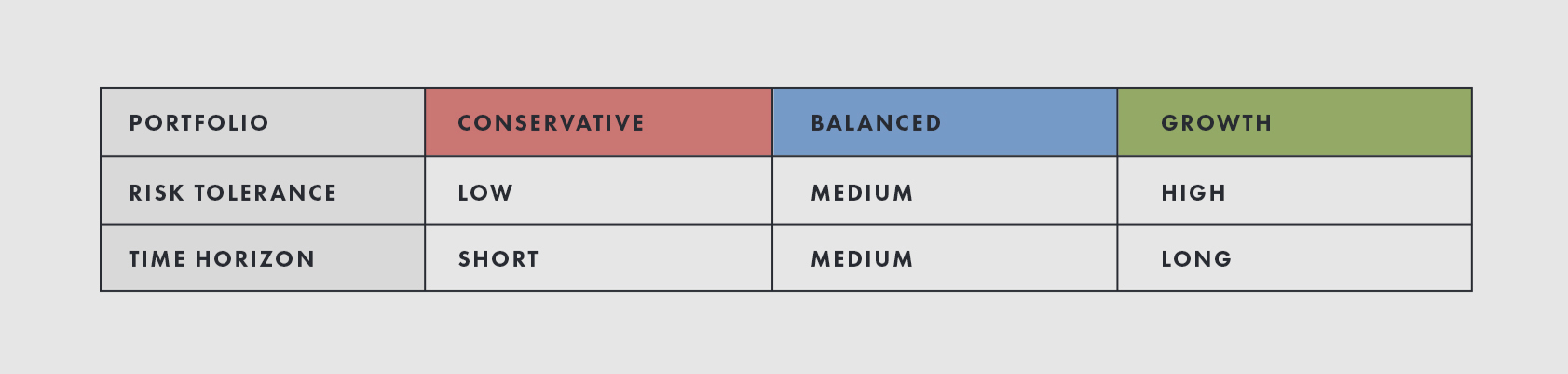

Establezca su horizonte temporal y tolerancia al riesgo - Cuanto más tiempo puedas invertir, cuanto más improbable es que termine con una pérdida significativa, incluso con carteras de riesgo. Si necesita el dinero antes y desea reducir el riesgo de pérdida, considere carteras más seguras.

-

Establecer expectativas . Necesita saber qué tipo de volatilidad esperar a corto plazo y por qué, especialmente en el caso de pérdidas. Las devoluciones a lo largo del tiempo deben ser aproximadamente proporcionales al riesgo que asume, pero no es raro perder entre un 10% y un 20% en un solo año cuando los mercados dan un giro a la baja. En raras ocasiones, las carteras más riesgosas pueden perder mucho más. Espere una amplia gama de resultados a corto plazo, pero debes saber que esto debería compensarse con el tiempo. Es probable que pierda dinero en aproximadamente uno de cada tres años, lo que significa que probablemente hacer dinero en los otros dos.

-

Evaluar el desempeño frente a las expectativas . Mire el desempeño en el contexto de la historia y lo que está sucediendo en los mercados globales.

Este marco lo ayudará a mantenerse encaminado y evitar tomar malas decisiones que podrían perjudicar a largo plazo. ¿La mejor comida para llevar? Se paciente. Es fundamental poder mantener el rumbo durante los altibajos para tener éxito.

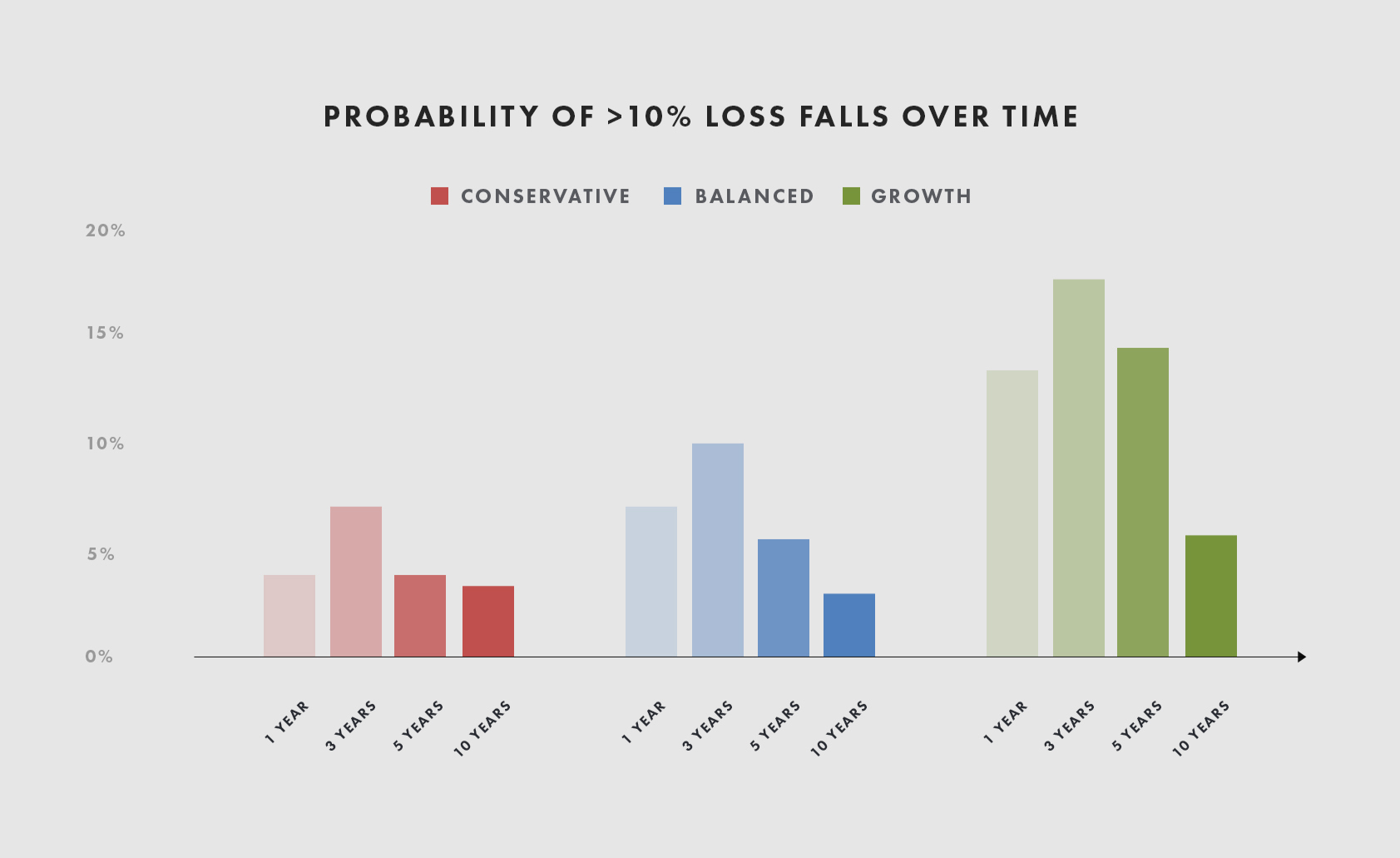

1. Establezca su horizonte temporal y tolerancia al riesgo

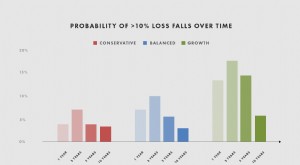

La siguiente tabla muestra, cuadro grande, cómo habrían sido históricamente las posibilidades de una pérdida del 10% para cada una de las carteras que se remontan a la década de 1920, ajustado para el bajo nivel de tasas de interés de hoy. Como se puede ver, el riesgo de pérdida es mayor a corto plazo pero disminuye con el tiempo.

Para la cartera de crecimiento, la probabilidad de perder el 10% o más sigue siendo relativamente alta en la marca de los 5 años, alrededor del 15%. Después de 10 años, esa probabilidad cae al 5-6% y cae más lejos de allí. Para las carteras conservadoras y equilibradas, la probabilidad de una pérdida material comienza a caer por debajo del 5% alrededor de la marca de 4 a 5 años. Observe cómo aumenta la probabilidad antes de caer. Si bien existe cierta probabilidad de tener un par de años malos seguidos, tener muchos años malos seguidos es bastante improbable. (Y no olvides, la probabilidad de positivo los rendimientos después de 5 años son mucho más altos que la probabilidad de pérdidas, desde el 74% para la cartera de crecimiento hasta el 84% para la conservadora).

Para obtener información adicional sobre este cuadro, consulte la Divulgación y la Nota 1 en la sección de Divulgaciones a continuación.

Por supuesto, nadie conoce las verdaderas probabilidades, estos son solo promedios históricos, y el futuro podría verse muy diferente al pasado. Pero creemos que el historial es un indicador bastante bueno de cuánto tiempo debe planear permanecer invertido en cada cartera.

Entonces, ¿Cuánto tiempo puede permanecer invertido? ¿Cuánto dolor a corto plazo está dispuesto a experimentar para obtener beneficios a largo plazo? Asegúrese de tener claro su respuesta y elija el portafolio que sea adecuado para usted.

Solo con fines ilustrativos. La idoneidad de la cartera variará de persona a persona según las circunstancias individuales. Consulte a su asesor o solicite a Wealthsimple más información sobre qué cartera es la adecuada para usted.

2. Establecer expectativas de rendimiento

Para evaluar el desempeño de manera inteligente, tanto a corto como a largo plazo, debe establecer expectativas claras. Primero, Es fundamental sentirse cómodo con la variedad de resultados potenciales en cualquier trimestre o año determinado, es decir, con qué frecuencia la cartera perderá dinero y qué tan grandes podrían llegar a ser esas pérdidas. Segundo, es importante comprender qué impulsa el rendimiento, para que pueda entender sus resultados.

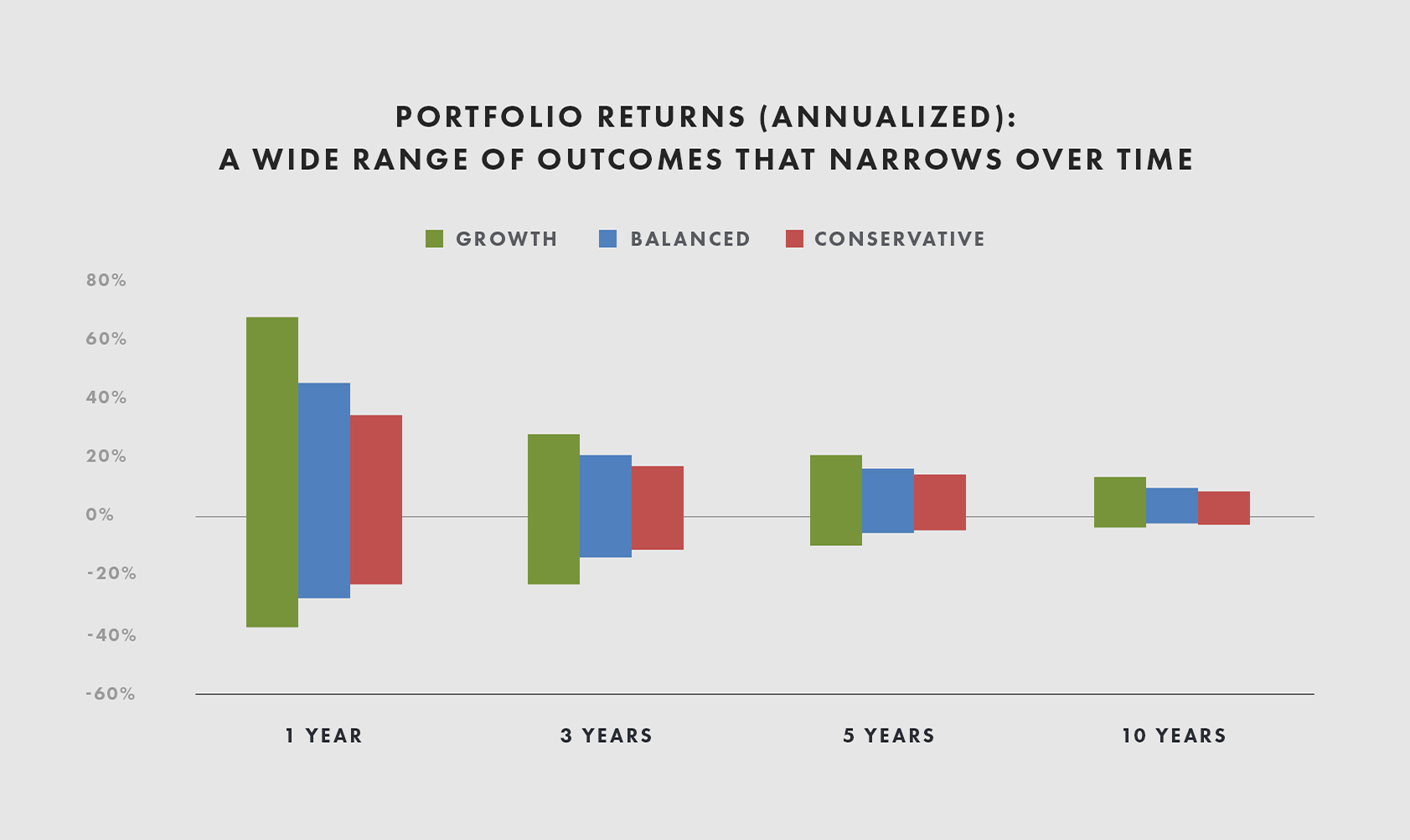

Espere una amplia gama de resultados

Con la mayoría de carteras, debe esperar una amplia gama de resultados potenciales a corto plazo que se igualarán con el tiempo. Cuanto más arriesgado sea su cartera, cuanto mayor sea el rendimiento esperado a largo plazo, pero mayores serán esas oscilaciones a corto plazo. Para tener una idea de la variedad de resultados que se pueden esperar, volvemos a analizar cómo se han comportado los mercados en el pasado. El siguiente gráfico muestra el rango de rendimientos anualizados que podría haber experimentado durante un año, 3 años, Los marcos de tiempo de 5 y 10 años nuevamente se remontan a la década de 1920, y ajustado para reflejar la tasa libre de riesgo esperada más baja de hoy (alrededor del 1%).

Para obtener información adicional sobre este cuadro, consulte la Divulgación y la Nota 2 en la sección de Divulgaciones a continuación.

Como se puede ver, cuanto más arriesgada es la cartera, cuanto más volátiles son los rendimientos. Esto es de esperar:una cartera centrada en el crecimiento experimentará oscilaciones más amplias que una conservadora. También, los rendimientos son más volátiles a corto plazo (1 año), pueden ser muy altos o muy bajos, y se vuelven más suaves y más consistentemente positivos con el tiempo (10 años). Vale la pena señalar, sin embargo, que incluso en la marca de los 10 años y más allá, es posible una amplia gama de resultados.

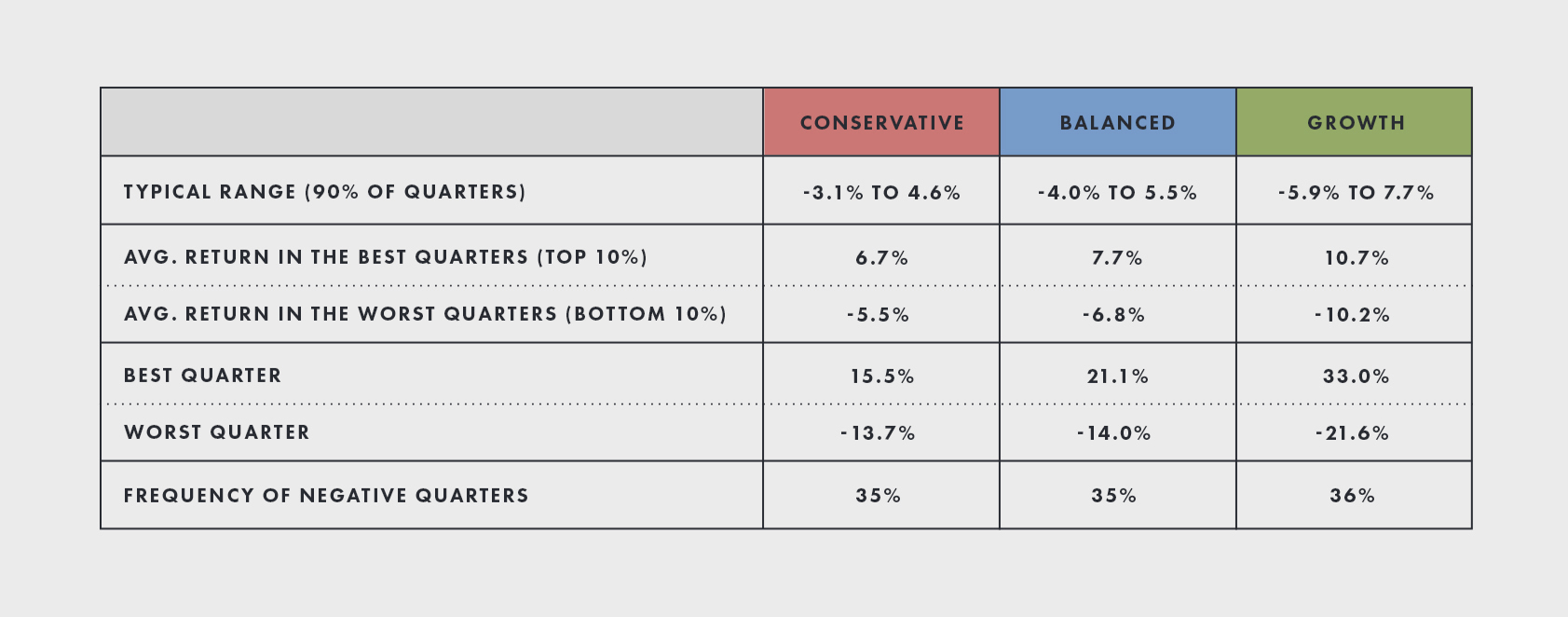

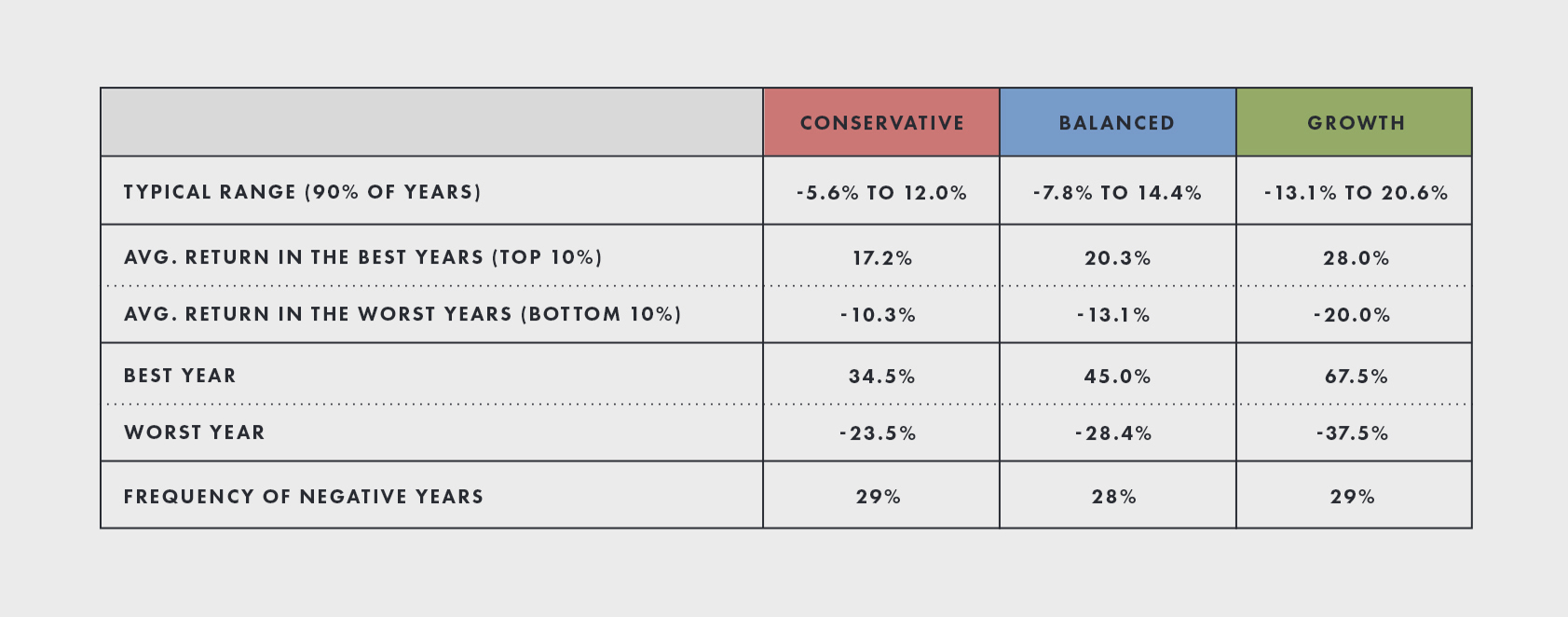

Las siguientes tablas amplían el rendimiento a corto plazo. Muestran un trimestre y un año "típicos" para cada cartera, así como el mejor (10% superior) y el peor (10% inferior) de trimestres y años. Notablemente, El 30% de los años son negativos. Eso es normal. Un mal año puede significar fácilmente una pérdida del 10% al 20% o más, dependiendo de la cartera. Por supuesto, los buenos años pueden ser muy buenos, y con el tiempo la historia nos muestra que hay más años buenos que malos. Usando la misma simulación que arriba, aquí está el rango de rendimiento simulado.

Para obtener información adicional sobre estas tablas, consulte la Divulgación y la Nota 3 en la sección Divulgaciones a continuación.

En resumen, debe esperar una amplia gama de resultados a corto plazo incluso para la cartera conservadora, y especialmente para la cartera de crecimiento. Esta volatilidad es una parte inherente de asumir riesgos para obtener rendimientos positivos a lo largo del tiempo.

Las condiciones económicas impulsan las devoluciones

Si la primera parte de establecer expectativas es saber qué nivel y rango de retornos esperar, la segunda parte es comprender qué impulsa esos retornos.

A corto plazo, los rendimientos están conectados con las condiciones económicas y cómo la política monetaria, por ejemplo, cómo los bancos centrales suben o bajan las tasas de interés, se desarrolla en relación con lo que esperan los mercados. Si los mercados esperan que el crecimiento económico sea fuerte y débil, Es probable que las acciones caigan y los bonos se recuperen. Si se supone que la inflación aumentará pero aumenta menos de lo esperado, Esperamos que tanto las acciones como los bonos funcionen bien. Si la inflación se dispara, es probable que tanto las acciones como los bonos funcionen mal. Si la política monetaria es más fácil de lo que esperan los mercados (las tasas de interés son bajas y es fácil para las personas y las empresas pedir prestado dinero), tanto las acciones como los bonos deberían funcionar bien. A diferencia de, si la política monetaria es más estricta de lo que esperan los mercados, tanto las acciones como los bonos deberían sufrir.

El rendimiento a corto plazo de su cartera dependerá de su combinación de activos. Para una cartera de crecimiento, la mayoría de los activos, aproximadamente el 80 por ciento, están en acciones. Dado que las acciones suelen ser mucho más riesgosas que los bonos, esto significa que el crecimiento será un factor importante de rentabilidad. Una cartera conservadora, a diferencia de, equilibra el riesgo entre acciones y bonos, por lo que la cartera debería estar menos expuesta a cambios en el crecimiento.

Tiempo extraordinario, cambios a corto plazo en las expectativas de crecimiento, inflación, y la política monetaria no debería importar mucho, ya que tienden a lavarse. A veces son sorprendentes al alza, otras veces a la baja. Pero estas fuerzas son riesgos conocidos que es importante comprender porque le ayudan a entender su desempeño.

Para obtener más información sobre cómo el crecimiento, inflación, y las políticas del banco central impulsan el desempeño, consulte el Apéndice A de nuestro informe técnico sobre la construcción de carteras aquí .

3. Evaluar el desempeño frente a las expectativas

El siguiente paso es evaluar el rendimiento de su cartera. Para una estrategia pasiva a largo plazo, es importante no comprobar el rendimiento con demasiada frecuencia. Investigar ha demostrado que, al menos en entornos experimentales, los inversores que evalúan el rendimiento con mayor frecuencia "asumieron el menor riesgo y ganaron menos dinero". Esto se debe a que todo ese registro llevó a los inversores a entrar en pánico por las pérdidas a corto plazo y a tomar decisiones imprudentes para vender cuando deberían haber esperado a que pasara la recesión. Evaluar su cartera una vez por trimestre (como máximo) logra un equilibrio razonable entre la necesidad de saber cómo le está yendo y la existencia de suficiente información nueva sobre el rendimiento para que la verificación sea útil.

Mantenga el rendimiento en perspectiva

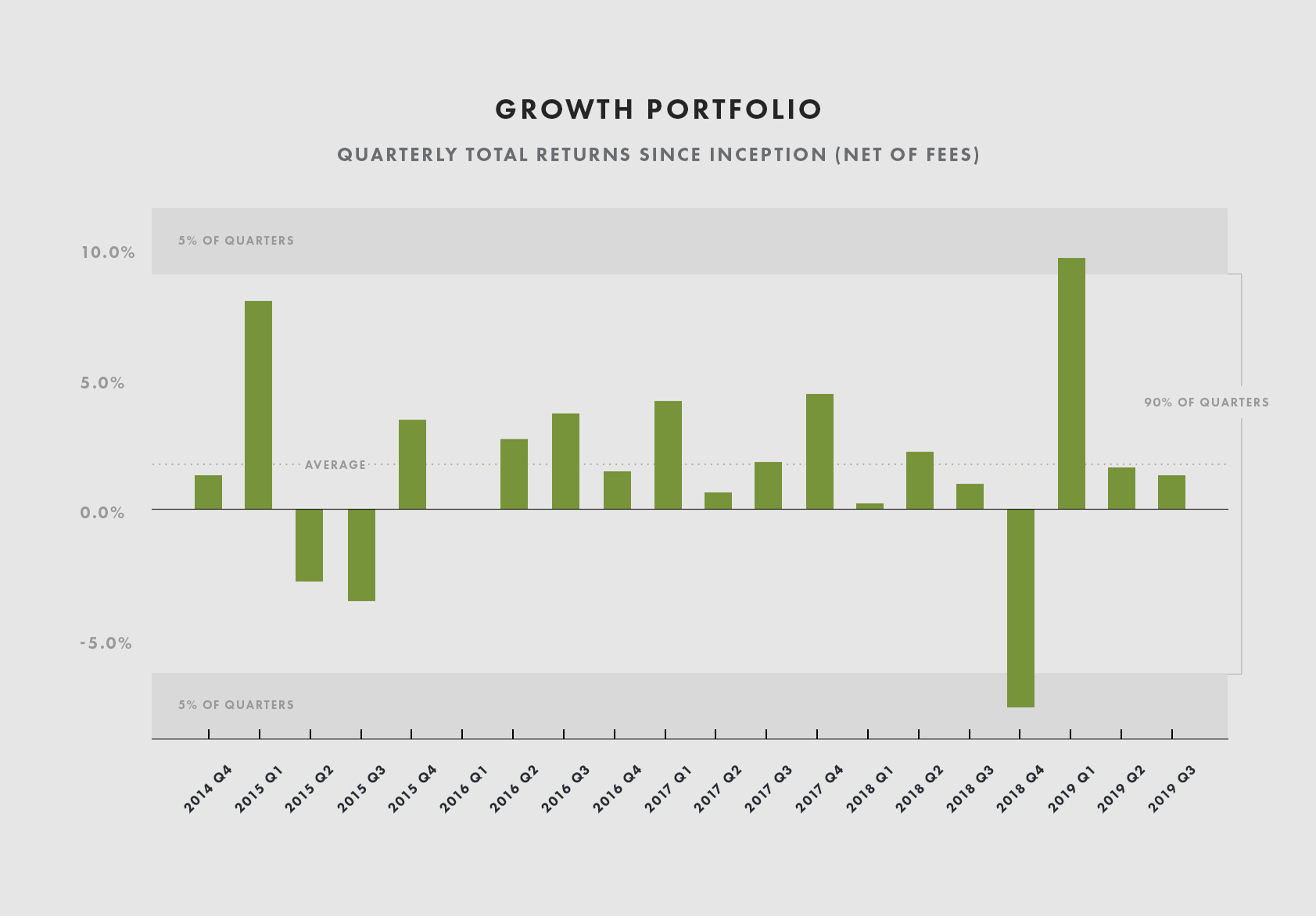

Primero, es fundamental evaluar el desempeño en el contexto de la historia. Eso significa no solo ver qué tan bien o mal se desempeñó su cartera en el trimestre, sino también cómo le fue o habría hecho en trimestres anteriores, tan atrás en el tiempo como puedas. Esto le dirá cómo se ve un trimestre "típico".

El siguiente gráfico muestra el rendimiento trimestral de la cartera de crecimiento de Wealthsimple cada trimestre desde su inicio en 2014. El 90% del tiempo, el rendimiento debe estar dentro de las dos bandas mostradas, pero uno en 2 a 3 años más o menos (1 en 10 trimestres), esperamos que los rendimientos se salgan de esas bandas. Entonces, las probabilidades de que tenga un trimestre superior o inferior al 90% de los resultados históricos son bastante buenas; de hecho, son del 10%. Pero las probabilidades de que tenga 3 o 4 de esos trimestres seguidos son muy bajas:menos del 1%. Este tipo de contexto puede ayudar a poner en perspectiva una ganancia o pérdida reciente.

Para obtener información adicional sobre este cuadro, consulte la Nota 4 en la sección de Divulgaciones a continuación.

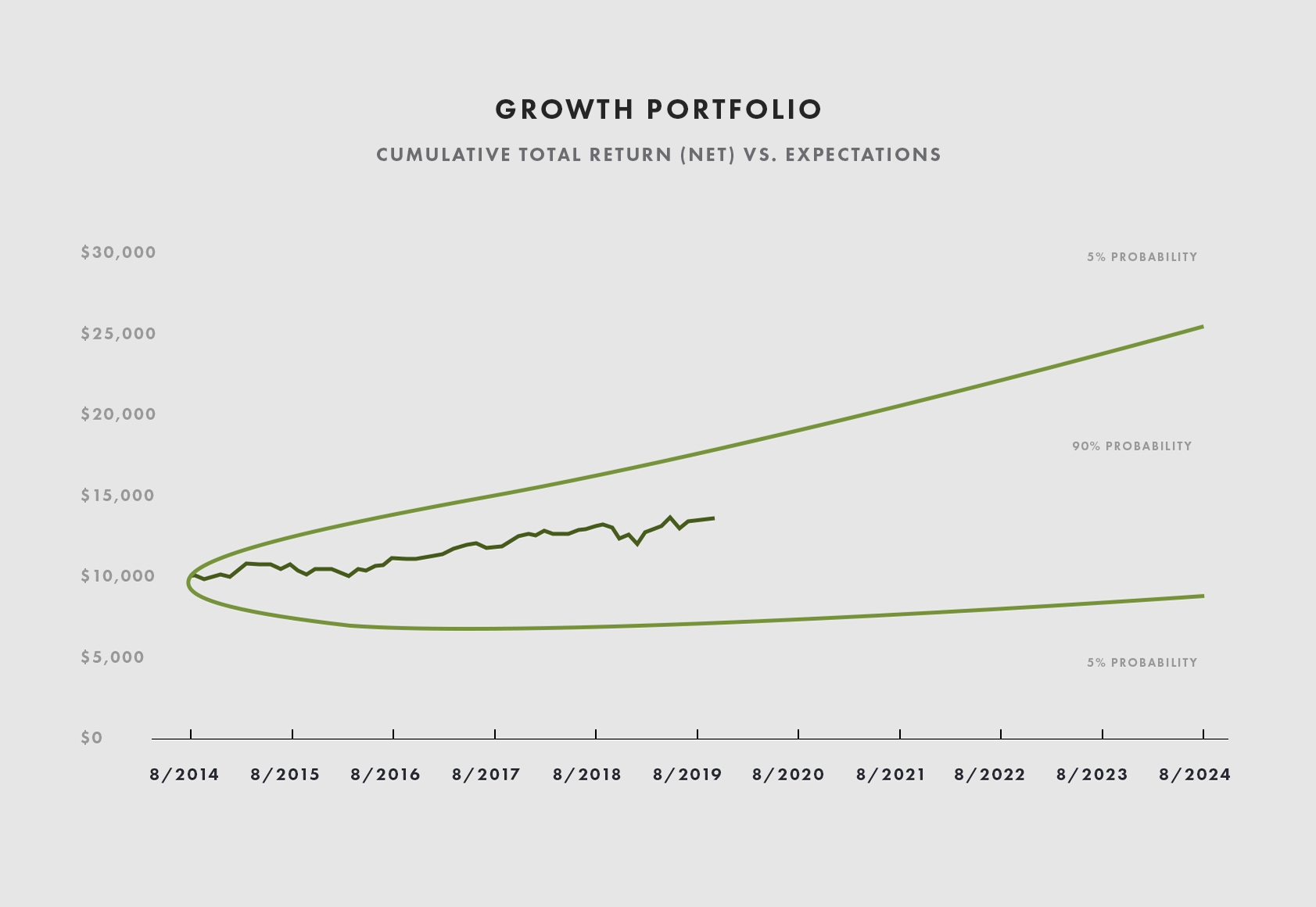

Si bien el rendimiento puede fluctuar ampliamente de un trimestre a otro, históricamente, las carteras han proporcionado rentabilidades atractivas a lo largo del tiempo. Este último gráfico muestra el rendimiento acumulado frente al rango de resultados que esperaríamos en función de la volatilidad histórica a largo plazo y los rendimientos de carteras similares. La cartera se ha comportado de acuerdo con las expectativas.

Para obtener información adicional sobre este cuadro, consulte la Nota 5 en la sección de Divulgaciones a continuación.

Comprender qué impulsó el rendimiento

Entonces por qué ¿Funcionaron los activos de la forma en que lo hicieron? ¿Mejoraron las expectativas de crecimiento durante el trimestre? Si es así, esperaríamos que las acciones subieran. ¿La Fed recortó inesperadamente las tasas de interés? Si es así, esperaríamos que los bonos subieran y probablemente también existencias. Parte de la evaluación del desempeño consiste en confirmar que la cartera se está comportando de la manera esperada dado lo que está sucediendo en el mundo.

Conclusión

Para sentirse cómodo con su desempeño, necesita:(1) asegurarse de estar en la cartera adecuada para usted, dado su horizonte temporal y tolerancia al riesgo, (2) esperar una amplia gama de resultados a corto plazo, y (3) evaluar el desempeño en el contexto de sus expectativas y comprender los factores económicos que lo impulsan. Si lo que experimentas está en el ámbito de lo que esperas, y tiene sentido para ti es más probable que mantengas el rumbo.

Esperamos que esta guía para pensar en el rendimiento lo ayude a mantener las cosas en perspectiva la próxima vez que vea una caída en los retornos, ¡incluso si es grande! Como siempre, comuníquese con nosotros si tiene alguna pregunta; estaremos encantados de responderla.

Divulgaciones

-

Fuentes: Datos financieros globales, Datos de Xignite, Análisis de riqueza simple

-

Divulgación: Todos los gráficos y tablas se muestran solo con fines ilustrativos y no son los rendimientos de una cuenta real. Las historias largas de rentabilidad corresponden a carteras simuladas de acciones globales y bonos canadienses a 10 años sobre la tasa de los bonos del tesoro canadiense a 3 meses desde 1925 más una tasa de efectivo asumida del 1%. menos la comisión de gestión de Wealthsimple (0,50%) y las comisiones de ETF asumidas de un 0,15% en promedio, y una tarifa anualizada de conversión de moneda extranjera del 0.03%, y ponderado de la siguiente manera:conservador (35% de acciones, 65% bonos), equilibrado (50% / 50%), y crecimiento (80% / 20%), asumiendo reequilibrio mensual y antes de los costos de transacción. El rendimiento pasado simulado no es necesariamente indicativo de resultados futuros, las asignaciones reales difieren y el rendimiento y las probabilidades reales serán diferentes.

-

Nota 1: Este gráfico refleja frecuencias de pérdidas de diferentes magnitudes para las carteras simuladas.

-

Nota 2: Este gráfico refleja el rango de rendimientos anualizados de las carteras simuladas.

-

Nota 3: Las tablas muestran los resultados históricos de las simulaciones de cartera.

-

Nota 4: Fuente:datos de Xignite, Análisis de riqueza simple. El gráfico de rendimientos trimestrales de la cartera de crecimiento muestra los rendimientos simulados de la cartera de crecimiento de Wealthsimple utilizando las asignaciones objetivo de Wealthsimple a lo largo del tiempo y la lógica de reequilibrio basada en umbrales de Wealthsimple. neto de una comisión de gestión estimada del 0,5%, Tarifa de ETF de media ponderada del 0,15%, y una tarifa anualizada de conversión de moneda extranjera del 0.03% cuando corresponda, antes que otros costos de transacción. Las devoluciones que se muestran no reflejan el rendimiento de ninguna cuenta negociada por Wealthsimple y las devoluciones reales de la cuenta pueden variar debido a diferencias en el tiempo. reinversión de dividendos, costos comerciales, recolección de pérdidas fiscales, tarifas en moneda extranjera, impuestos, y otros factores. Los rendimientos que se muestran reflejan las asignaciones de cuentas registradas (RRSP); las asignaciones reales pueden variar según el tipo de cuenta. El rendimiento pasado no es necesariamente indicativa de resultados futuros. Las probabilidades son incognoscibles, las probabilidades reales pueden diferir, y el desempeño futuro puede diferir materialmente de las expectativas.

-

Nota 5: Fuente:datos de Xignite, Análisis de riqueza simple. El gráfico muestra los rendimientos totales netos de comisiones de una cuenta de cartera de crecimiento representativa desde el inicio calculado como se describe en la Nota 4 frente a las expectativas acumuladas a largo plazo que suponen una volatilidad a largo plazo del 10%. rendimientos esperados del 4% por encima del efectivo, una tasa de efectivo del 1% y una distribución normal de los rendimientos ajustada para tener en cuenta las colas gordas presentes en los mercados. No las devoluciones de una cuenta individual. El rendimiento pasado no es indicativo de resultados futuros y el rendimiento de las cuentas individuales será diferente.

-

Cómo dejar de preocuparse por lo que la gente piensa y hace

¿Te importa lo que la gente piense de ti? ¿O piensas a menudo en las acciones de otras personas? Bien, No estás solo. Si bien puede parecer que la gente es egoísta, la mayoría de nosotros nos preocupa

-

Cómo hacer un plan de inversión

¿Tienes un plan de inversión? Según las últimas investigaciones, más de la mitad de los adultos jóvenes de hoy en día están invirtiendo su dinero y afirman sentirse seguros de su futuro financiero. ¿E

invertir

- Cómo comprar una propiedad de inversión

- ¿Cómo funcionan los fondos de inversión socialmente responsables?

- Cómo investigar inversiones socialmente responsables

- Cómo identificar posibles nuevas inversiones

- Cómo iniciar un club de inversión

- Cómo elegir un programa de gestión de inversiones

- ¿Cómo funciona una empresa de inversión extranjera pasiva?

- Cómo convertirse en millonario

- Cómo empezar a invertir

-

Cómo pensar en ahorrar más allá de su fondo de emergencia

Cómo pensar en ahorrar más allá de su fondo de emergencia Cuando haya vivido de cheque a cheque, Conseguir suficiente dinero para un fondo de emergencia puede parecer una revelación. De repente, no estás viviendo con una nube oscura sobre tu cabeza y los con...

-

Cómo pensar en el rendimiento de la inversión pasiva

Cómo pensar en el rendimiento de la inversión pasiva Última actualización diciembre de 2019 Uno de los mayores errores que cometen los inversores es basar sus decisiones en el rendimiento reciente. Esto puede significar comprar más acciones de una ac...