Retiro anticipado 401k:lo que debe saber antes de retirar dinero

Cuando se trata de hacer un retiro anticipado 401k, hay varias razones por las que puede resultar tentador. Con millones aún desempleados debido a la pandemia, los gastos inesperados están cobrando un precio particularmente duro. Una de las razones por las que la retirada anticipada no es infrecuente en los EE. UU. Podría ser porque es fácil suponer que tendrá tiempo para reconstruir sus ahorros de 401k.

Sin embargo, ¿El beneficio de retirar anticipadamente sus ahorros para la jubilación realmente vale el costo? Para mucha gente, su 401k es su método principal de invertir en su futuro financiero. Antes de tomar una decisión sobre el retiro anticipado, es importante considerar las multas y tarifas que podrían afectarlo. Siga leyendo para saber exactamente qué sucede cuando decide sumergirse en su 401k para que no se sorprenda por las repercusiones.

¿Cuánto se le penaliza por un retiro anticipado 401k?

En la superficie, retirar fondos de su 401k puede no parecer una mala opción en circunstancias atenuantes, pero podrías enfrentarte a sanciones. Los adultos jóvenes son especialmente propensos a retiros anticipados porque calculan que tienen mucho tiempo para reemplazar los fondos perdidos.

Si no está pasando por una dificultad significativa, El retiro anticipado 401k probablemente no sea la opción adecuada para usted. Por último, podría perder una parte sustancial de sus ahorros para la jubilación si elige retirar su 401k antes de tiempo para usar el dinero y realizar otros movimientos financieros riesgosos. Debajo, Profundicemos más en las sanciones que generalmente se aplican cuando se retira anticipadamente.

1) Sus impuestos están retenidos

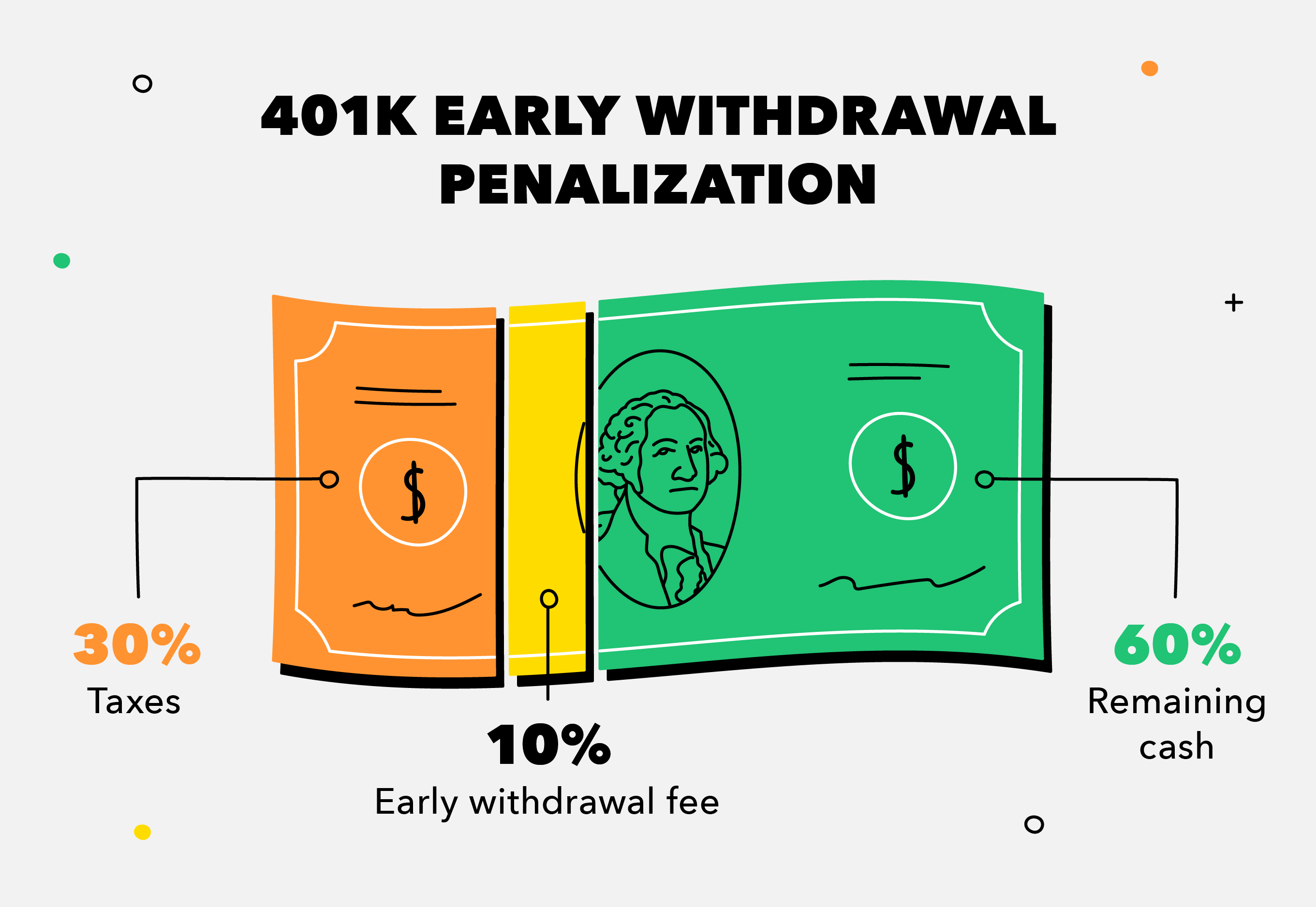

Cuando se retira prematuramente de su cuenta de jubilación, su primera consideración debe ser que primero tendrá que pagar impuestos sobre la renta normales sobre ese dinero. Esto significa que está perdiendo al menos aproximadamente el 30 por ciento de sus ahorros en impuestos federales y estatales antes de sanciones adicionales.

Incluso si solo tienes $ 10, 000 quieres retirar, considere que está dando $ 3 automáticamente, 000 de su efectivo al gobierno. En el mejor de los casos, Es posible que reciba una devolución de dinero en forma de reembolso de impuestos si su retención excede su obligación tributaria real.

2) El IRS lo penaliza

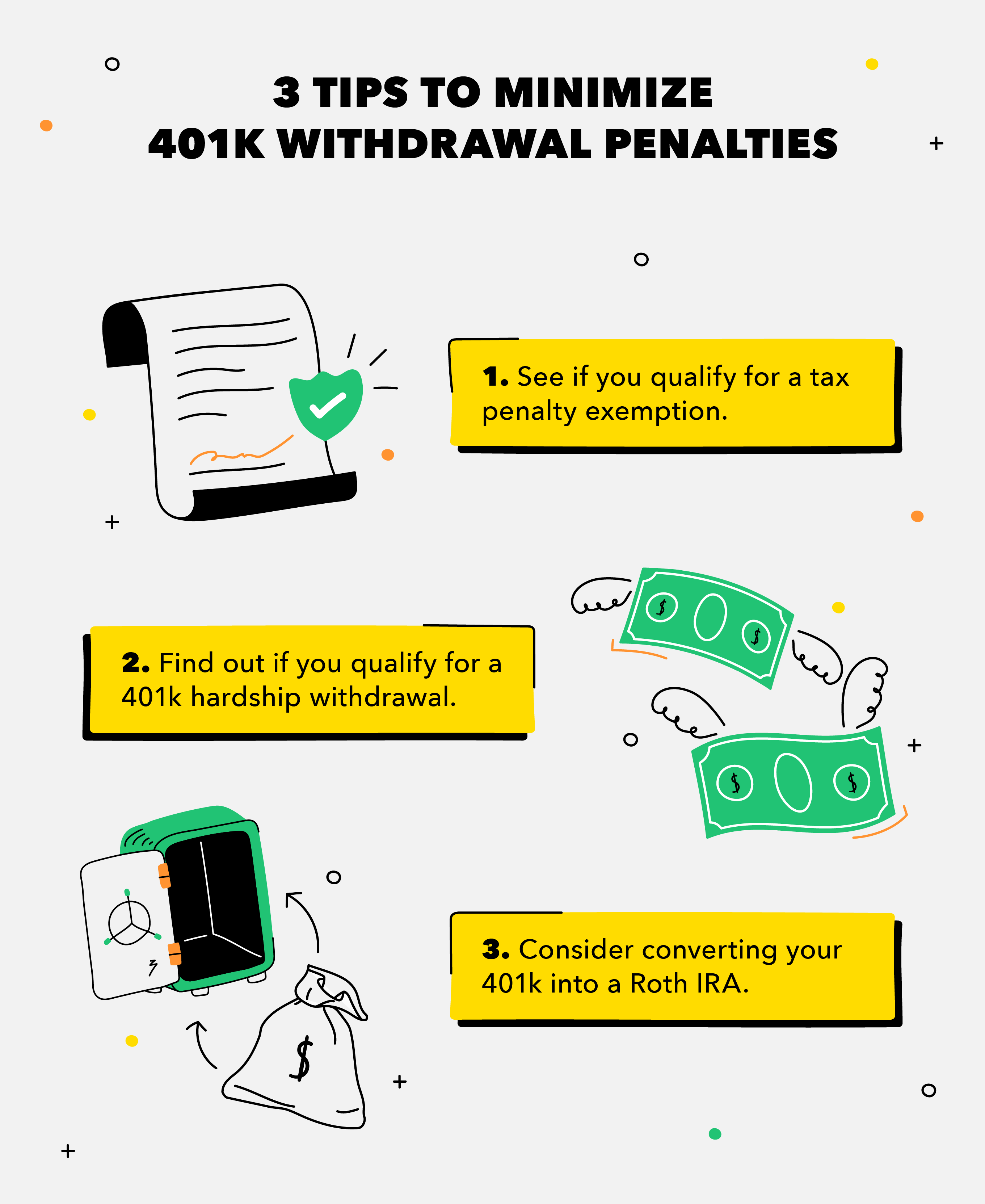

Si retira dinero de su plan 401k antes de los 59 ½, el IRS lo penaliza con un 10 por ciento adicional sobre esos fondos cuando presenta su declaración de impuestos. Si usamos el ejemplo anterior, un $ 1 adicional, 000 serían tomados por el gobierno de sus $ 10, 000 - dejándote con solo $ 6, 000. Si tienes 55 años o más, podría intentar que el IRS levante esta sanción a través de la Regla de 55, que está diseñado para personas que se jubilan temprano.

También, hay excepciones bajo la Ley CARES, que está diseñado para ayudar a las personas afectadas por la pandemia. Según la ley, las personas estatales menores de 59 ½ años pueden tomar hasta $ 100, 000 en distribuciones anticipadas relacionadas con el coronavirus de sus planes de jubilación sin enfrentar la multa del 10 por ciento por retiro anticipado bajo ciertas condiciones.

3) Pierde miles en crecimiento potencial

Incluso si no se siente disuadido por las sanciones fiscales, piénselo dos veces antes de sabotear sus metas de ahorro para la jubilación a largo plazo. Cuando retira dinero antes de tiempo, se perderá el potencial crecimiento futuro de los ahorros porque no obtendrá las ventajas del interés compuesto. La capitalización es el efecto de bola de nieve resultante de que sus ahorros generen más ganancias, no solo en su inversión principal sino también en sus intereses acumulados.

También, si realiza un retiro anticipado de 401k mientras el mercado está a la baja, se está haciendo un flaco favor porque dejará miles sobre la mesa. Es poco probable que recupere por completo los años perdidos de interés compuesto de los que se habría beneficiado. Es posible que deba ser creativo con un flujo de ingresos pasivo para ayudarlo a mantenerse más adelante en la vida.

¿Cuándo tiene sentido un retiro anticipado 401k?

En algunos casos, en realidad, podría ser estratégico avanzar con el retiro anticipado 401k. Por ejemplo, podría ser inteligente retirar parte de su plan 401k para pagar un préstamo con una tasa de interés alta, como 18-20 por ciento. Es posible que sea mejor utilizar métodos alternativos para pagar la deuda, como adquirir un préstamo 401k en lugar de retirar el dinero.

Siempre compare el costo de los intereses con las multas fiscales antes de tomar una decisión. Algunos planes 401k permiten retiros anticipados sin penalización debido a un despido, gastos médicos importantes, costos relacionados con el hogar, la matrícula universitaria, y más. Independientemente de su estrategia para retirarse con la menor cantidad de penalizaciones, sus ahorros para la jubilación todavía están sufriendo un impacto significativo.

Retiro anticipado 401k, Privación, o préstamo:¿Cuál es la diferencia?

Conociendo las diferencias entre un retiro anticipado 401k, una abstinencia por dificultades, y un préstamo 401k es crucial. Debido a los muchos obstáculos para realizar un retiro anticipado 401k, es posible que desee mantenerlo intacto. Si está convencido de que aún necesita usar su 401k para obtener asistencia financiera, consulte con un asesor financiero de confianza para encontrar la mejor opción.

¿Cuándo se aplica esto?

Impuestos y

Penaltis

Retiro anticipado

Sus fondos se retiran para pagar grandes deudas o financiar grandes proyectos. Su fondo 401k generalmente está sujeto a impuestos y multas.Retiro por dificultades

Solo es elegible para este tipo de retiro en circunstancias como una pandemia o desastres naturales. Los retiros no pueden exceder el monto de la necesidad y los fondos aún están sujetos a impuestos y multas.Préstamo 401k

El préstamo debe devolverse a la cuenta de jubilación del prestatario según el plan. El dinero no está sujeto a impuestos si el préstamo cumple con las reglas y se sigue el calendario de pagos.consideraciones adicionales

Si dejó un trabajo y no sabe qué hacer con su Roth IRA, una transferencia 401k es una buena opción. Más probable, Ahorrará dinero y tendrá una gama más amplia de opciones de inversión cuando transfiera sus fondos. Las tarifas de 401k pueden ser altas, y transferir sus fondos a una cuenta Roth IRA podría ser prudente a largo plazo. También, Tenga en cuenta que el proceso es más complicado para los traspasos indirectos.

En resumen:

- Si es uno de los millones de estadounidenses que dependen de los ahorros para la jubilación en el lugar de trabajo, El retiro anticipado del plan 401k puede poner en peligro su futura estabilidad financiera.

- Hay muy pocos casos en los que cobrar una parte de su 401k es una decisión inteligente.

- En la mayoría de los casos, cualquier tipo de retiro anticipado de 401k es perjudicial para sus planes de jubilación.

- Cíñete a tu presupuesto y aumenta tu fondo de emergencia para estar un paso por delante.

En breve, Los retiros anticipados de 401k suelen ser contraproducentes. Evite comprometer los ahorros que tanto le costó ganar mediante el uso de una herramienta de presupuestación gratuita que lo preparará para el éxito. Después de todo, estar preparado e informado son dos de las partes más importantes para mantener la salud financiera.

Fuente: SEGUNDO

-

Bancarrota del Capítulo 7:Lo que necesita saber antes de presentar la declaración

¿Qué es la bancarrota del capítulo 7? La presentación de liberaciones de bancarrota del Capítulo 7 o libera a los deudores individuales de tener que pagar ciertas deudas pendientes mientras les permi

-

Bancarrota del Capítulo 7:Lo que necesita saber antes de presentar la declaración

¿Qué es la bancarrota del capítulo 7? La presentación de liberaciones de bancarrota del Capítulo 7 o libera a los deudores individuales de tener que pagar ciertas deudas pendientes mientras les permi

invertir

- Lo que debe saber sobre la inversión en acciones de Penny antes de comenzar [2021]

- Dígitos frente a bellotas [2021]:lo que necesita saber antes de elegir

- Hipoteca de 15 años frente a 30 años:lo que debe saber antes de pedir prestado

- Lo que debe saber antes de comprar una propiedad de alquiler

- Lo que debe saber antes de invertir en criptomonedas

- ¿Qué debe saber antes de operar con Bitcoin?

- Jubilación anticipada:cómo jubilarse anticipadamente y qué considerar antes de hacerlo

- Cómo cobrar su 401k y qué considerar

- Lo que debe saber sobre el S&P 500 antes de invertir

-

Guía de conversión de IRA Roth:lo que necesita saber antes de convertir su IRA

Guía de conversión de IRA Roth:lo que necesita saber antes de convertir su IRA Una conversión de IRA Roth es cuando convierte dinero de una IRA tradicional en una IRA Roth. ¿Por qué querría convertirlo a una cuenta IRA Roth? Porque dependiendo de tu situación financiera y fiscal...

-

¿Qué es un fideicomiso? 5 cosas que debe saber antes de comenzar

¿Qué es un fideicomiso? 5 cosas que debe saber antes de comenzar Los fideicomisos se han considerado durante mucho tiempo como una herramienta de herencia destinada solo a los súper ricos, gracias al estereotipo del bebé de los fondos fiduciarios en las películas d...