Los millennials prefieren el efectivo a las acciones, y podría costarles millones

Los millennials profesan un amor por el efectivo que muestra su nerviosismo económico, al mismo tiempo que demuestra una intolerancia al riesgo que podría costarles mucho cuando dejen de trabajar.

Una década alejada de la crisis financiera más devastadora en casi un siglo, La propensión de los millennials a la seguridad del efectivo oculta su necesidad de crear riqueza a largo plazo. que se hace mejor con una combinación de acciones y bonos.

Sin embargo, cuando se trata de cómo los millennials realmente invierten sus ahorros para la jubilación, aceptan las acciones como las generaciones anteriores, a pesar de lo que puedan decirle a un encuestador.

La pregunta, luego, Por qué los millennials afirman que el efectivo es su activo favorito cuando no lo es?

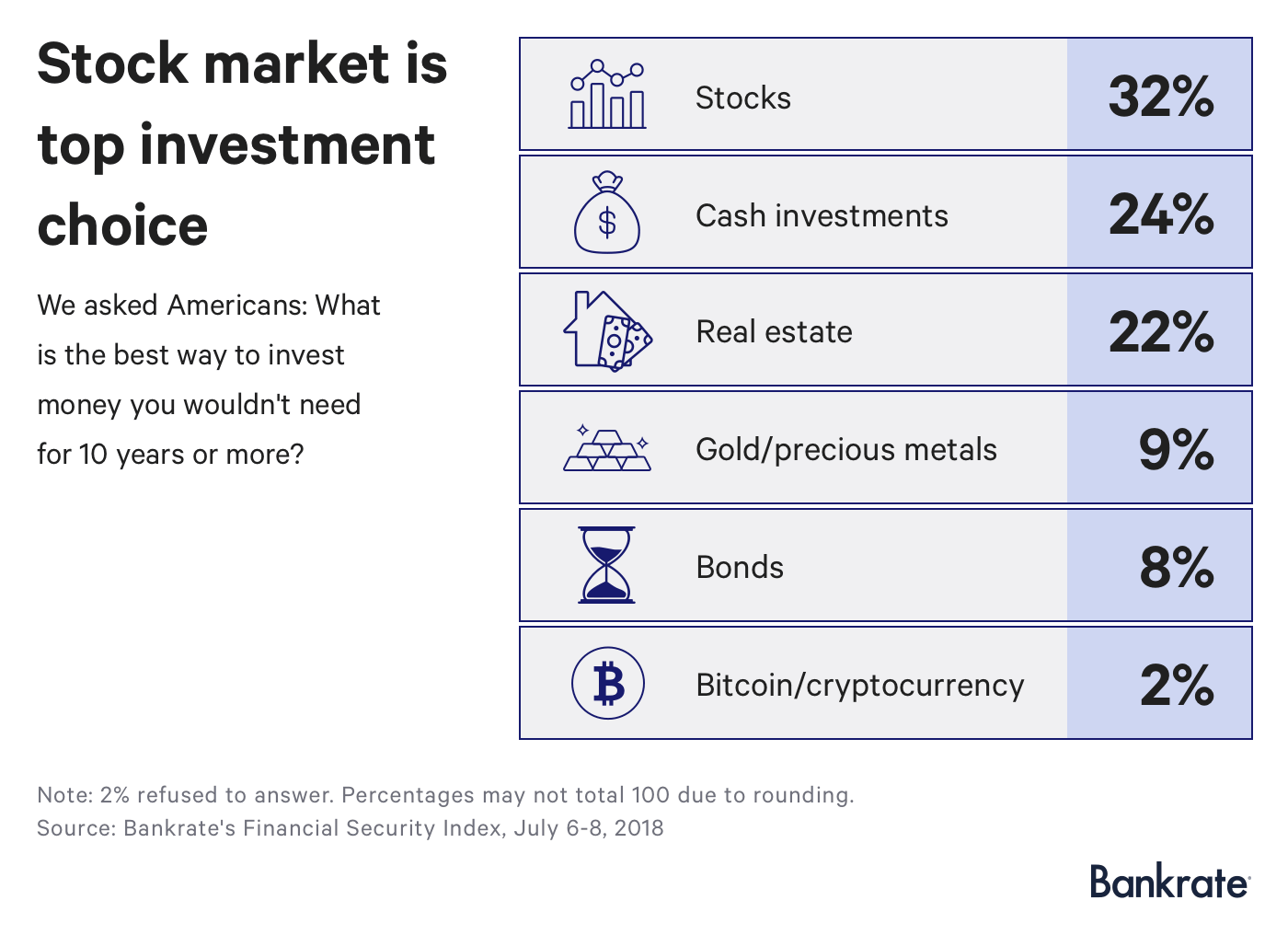

El mercado de valores es la mejor opción de inversión

Un tercio de los estadounidenses (32 por ciento) dice que el mercado de valores es la mejor inversión por dinero que no necesitarán en una década, según una nueva encuesta de Bankrate, mientras que menos de una cuarta parte (24 por ciento) dice que el efectivo sin riesgo es su principal preferencia.

“Para horizontes de inversión de más de 10 años, el mercado de valores es una inversión totalmente apropiada, "Dice Greg McBride, CFA, Analista financiero jefe de Bankrate. "El efectivo no es, y especialmente si no busca los rendimientos más competitivos ".

Esta es la primera vez en cuatro años que los encuestados no están a favor de los bienes raíces, que registró el 22 por ciento en esta encuesta. Oro, bonos y bitcoin completaron los seis primeros, con las criptomonedas recibiendo solo el 2 por ciento.

El sector inmobiliario está un poco deprimido. Las ventas de viviendas de propiedad anterior disminuyeron un 2,2 por ciento en junio en comparación con el año anterior. según la Asociación Nacional de Agentes Inmobiliarios, a pesar de la mejora de la economía. Las construcciones de viviendas nuevas y las solicitudes de hipotecas también han caído, a medida que los precios han subido.

Eso es porque las viviendas han aumentado mucho.

El precio medio de una vivienda existente fue de $ 276, 000 en junio, según NAR, hasta un 5,2 por ciento en los últimos 12 meses. Los valores de las viviendas han aumentado año tras año durante 76 meses consecutivos. Mientras tanto, la hipoteca de tasa fija promedio a 30 años se ubica en 4.68 por ciento al 18 de julio, según Bankrate, frente al 4,11 por ciento de hace un año.

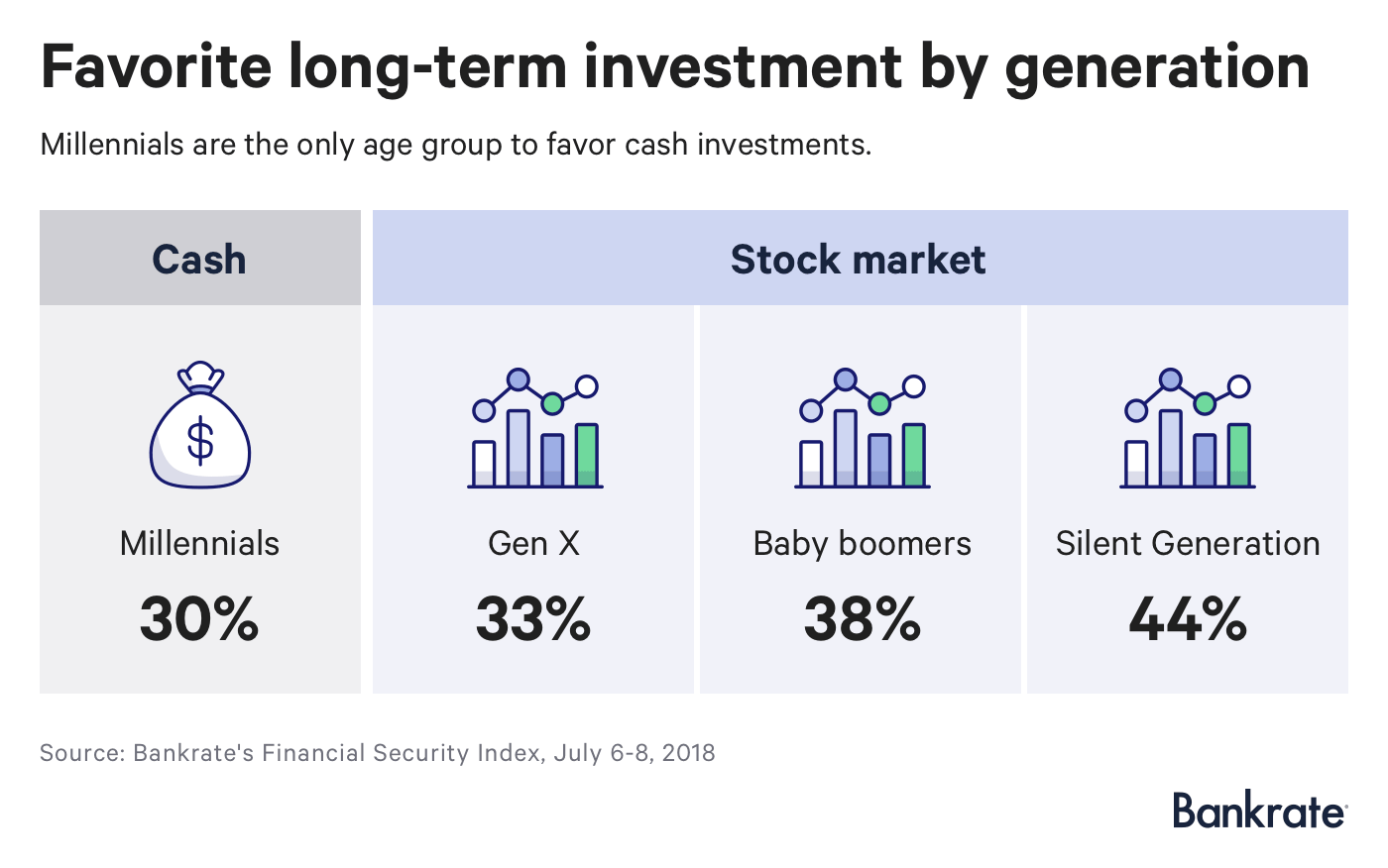

Los millennials aman el efectivo todos los demás prefieren acciones

Tres de cada 10 millennials dicen que el efectivo es su inversión favorita a largo plazo. mientras que cada generación sucesiva reclama acciones:un tercio de la generación X, 38 por ciento de los baby boomers y 44 por ciento de la Generación Silenciosa.

La segunda inversión más deseada por los millennials, aunque, es el mercado de valores, mientras que alrededor de una quinta parte de todos los demás eligieron efectivo.

Los millennials saldrían perdiendo de manera espectacular si actuaran con este sesgo. Por el bien de la simplicidad, supongamos que es un trabajador de 22 años que planea jubilarse a los 67 y ahorra el 10 por ciento de sus $ 50, 000 de salario en su 401 (k).

Si invirtió en un fondo del mercado monetario con un rendimiento del 2 por ciento, terminaría con alrededor de $ 359, 000 para cuando se jubile. Si, en cambio, contribuye a un fondo equilibrado de acciones y bonos que rindieron un 8 por ciento anual (similar al desempeño de Vanguard Wellington durante los últimos 15 años), tendrías $ 1.9 millones.

¿Los millennials realmente odian las acciones?

Si bien los millennials pueden afirmar su aversión a las acciones, la realidad dice algo más.

Gracias a la introducción de la inscripción automática en los fondos con fecha objetivo, que son fondos mutuos compuestos casi en su totalidad por acciones cuando eres joven y luego cambian lentamente a bonos a medida que envejeces, los millennials tienen una gran exposición al mercado de valores. .

Tres cuartas partes de las carteras de jubilación para aquellos en sus 20 comprendían fondos de acciones o fondos de fecha objetivo, según un informe del Employment Benefit Research Institute. Mientras tanto, los de 30 tenían más acciones que los de 40, que poseían más acciones que los de 50 años, etcétera.

Las inversiones en efectivo representaron solo el 1 por ciento de la cartera para los millennials más jóvenes y el 2 por ciento para los de 30 años.

Entonces, ¿Qué pasa?

Los millennials pueden confesar su amor por el dinero en efectivo porque lo necesitan desesperadamente.

La mitad de los que tienen entre 18 y 29 años dicen que están mejor económicamente que sus padres a la misma edad. según la Reserva Federal, en comparación con el 56 por ciento de los mayores de 60 años.

Hogares dirigidos por menores de 35 años, según la Fed, poseído $ 2, 600 en ahorros medios en 2016, o aproximadamente una cuarta parte del total compilado por la Generación Silenciosa.

Los millennials están posponiendo la formación de una familia debido a los niveles récord de deuda de préstamos estudiantiles y los altos costos de la vivienda, dejándoles menos margen de error.

Con pocas esperanzas de una pensión de la que disfruten la mitad de los mayores de 60 años, El 41 por ciento de los millennials no tiene ahorros para la jubilación. y solo una cuarta parte siente que sus ahorros van por buen camino para una jubilación segura.

Dada esa ansiedad, Los millennials pueden decir que prefieren el efectivo porque es difícil imaginar tener fondos que no necesitará en una década.

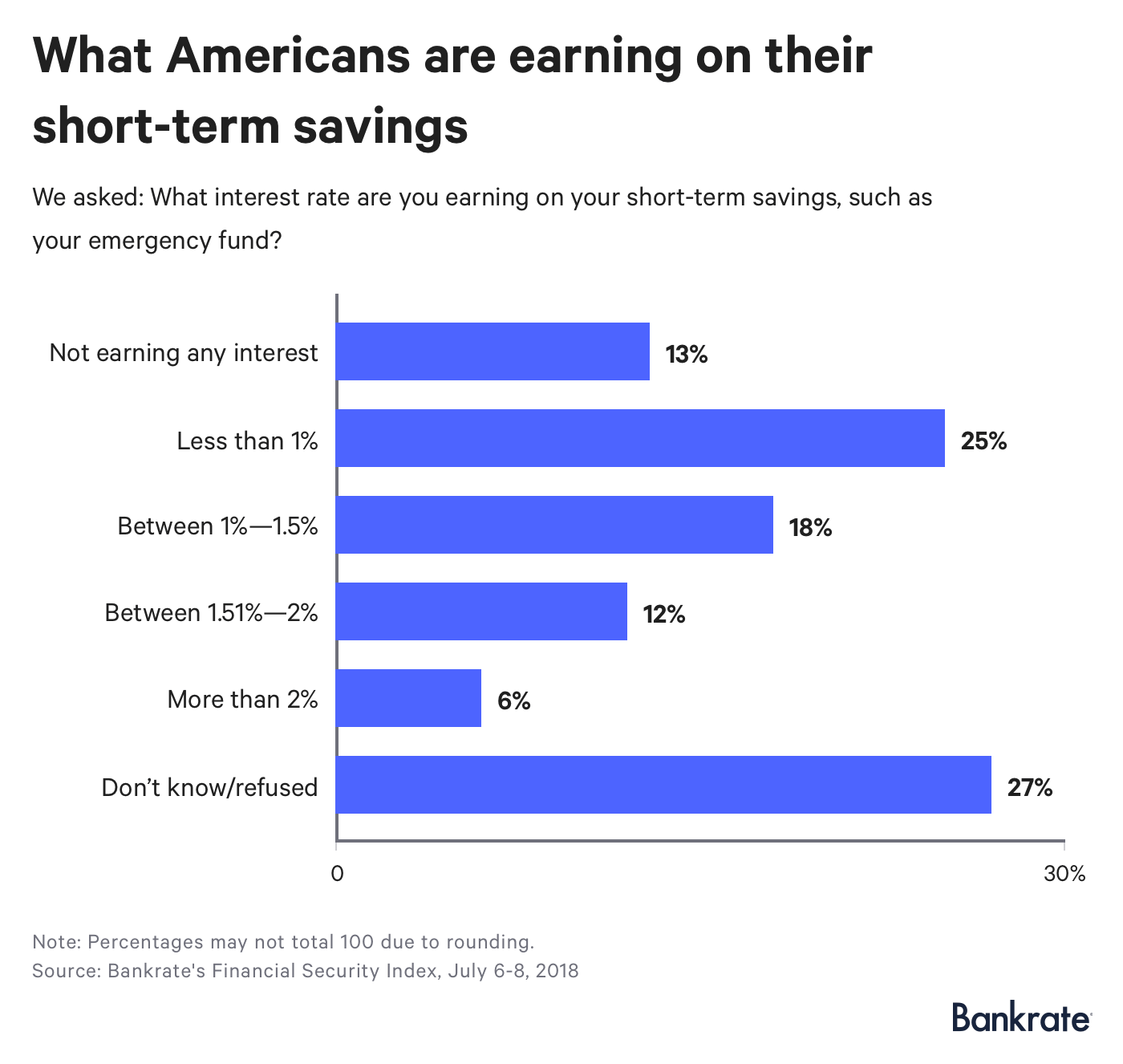

Lo que ganan los estadounidenses con ahorros a corto plazo

Millennials, y estadounidenses en general, no están ganando tanto con los ahorros que poseen.

Solo el 6 por ciento de los encuestados dijo que gana más del 2 por ciento de su efectivo, equivalente al límite superior del objetivo de tasa de interés a corto plazo de la Fed. Más de una cuarta parte no sabía lo que recibían, mientras que otro 13 por ciento no recibe ningún interés en absoluto.

Los millennials eran los que tenían menos probabilidades de recibir más del 1,5 por ciento, gracias a sus miserables posesiones, mientras que los boomers fueron los más probables.

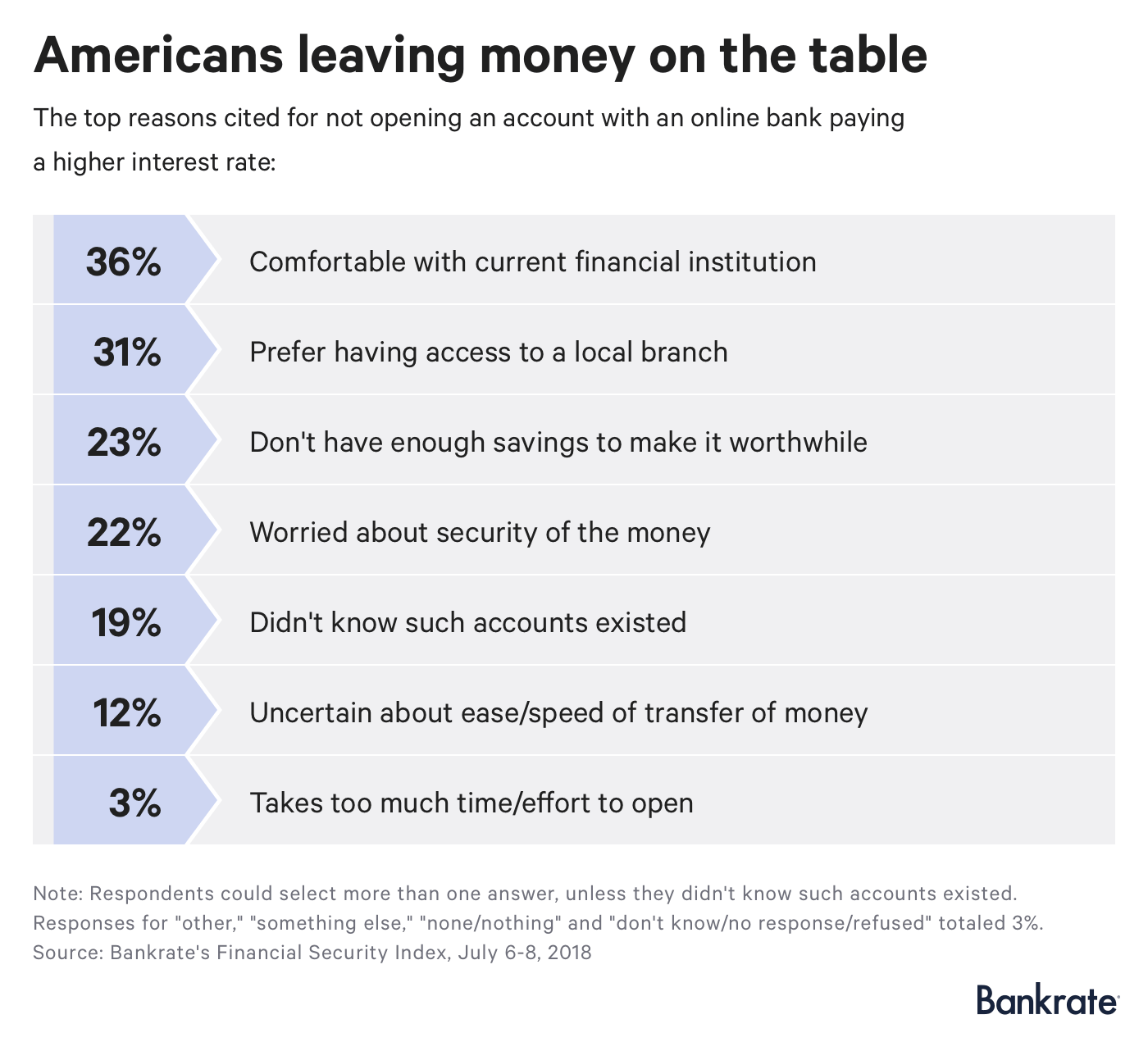

Por qué los estadounidenses no buscan mayores rendimientos en los bancos en línea

Los estadounidenses en busca de mayores rendimientos solo necesitan consultar su navegador de Internet. Bancos en línea, por datos de Bankrate, son mucho más rápidos en traspasar rendimientos más altos a los consumidores después de que la Fed sube las tasas de interés que las empresas tradicionales.

La mayoría considera que un cambio no vale la pena, con un 36 por ciento cómodo con su banco actual y otro 31 por ciento que desea tener acceso a una sucursal local.

Casi una quinta parte de los estadounidenses aunque, no sabía que existían tales cuentas.

"Máximo rendimiento, Se pueden encontrar cuentas de ahorro bancarias y cuentas de depósito del mercado monetario disponibles a nivel nacional con depósitos mínimos muy bajos. y en algunos casos ningún depósito mínimo, lo que hace que estas cuentas estén literalmente disponibles para todos los hogares estadounidenses, ”Dice McBride.

Este estudio fue realizado para Bankrate.com por GfK Custom Research North America en su omnibus en línea OmniWeb. La muestra consta de 1, 000 entrevistas completadas, ponderados para asegurar una representación precisa y confiable de la población total, 18 años en adelante. El trabajo de campo se llevó a cabo del 6 al 8 de julio de 2018. El margen de error para el total de encuestados es +/- 3%.

-

Encuesta:Los bienes raíces y el efectivo encabezan la lista de inversiones preferidas de los estadounidenses durante los próximos 10 años

El sector inmobiliario es la opción de inversión preferida de los estadounidenses a largo plazo, según un nuevo estudio de Bankrate. Los bienes raíces han sido la mejor opción en cinco de los últimos

-

7 obstáculos para la jubilación (y cómo eliminarlos)

¿Con qué frecuencia sueña con la jubilación? Es agradable pensar en el día en que pueda dejar de responderle a un jefe, y en su lugar pasa tu tiempo relajándote, de viaje, y disfrutar la vida al máxim

invertir

- Pros y contras de los fondos focalizados

- Descripción general de las operaciones de efectivo y acarreo

- Pros y contras de Penny Stocks

- No mezcle el flujo de caja y las ganancias

- 3 razones para preferir acciones de inversión socialmente responsables

- Compañías de vacas de efectivo (y cómo encontrarlas)

- 15 acciones populares que pagan dividendos (y cómo invertir en ellas)

- Mercados alcistas y cadenas de bloques

- GameStop ha aumentado un 141 por ciento. ¿Podrían estas acciones ser las siguientes?

-

Si el coronavirus ha reducido sus ingresos,

así es como se puede usar una cuenta IRA Roth para obtener efectivo de emergencia El nuevo coronavirus ha hecho mella alarmante en las cuentas de jubilación de muchas personas, y rápidamente. Los inv...

-

Acciones de dividendos:qué son y cómo invertir en ellas

Acciones de dividendos:qué son y cómo invertir en ellas Una acción con dividendos es una empresa que cotiza en bolsa y que regularmente comparte ganancias con los accionistas a través de dividendos. Estas empresas tienden a ser consistentemente rentables y...