¿Qué es el período de liquidación?

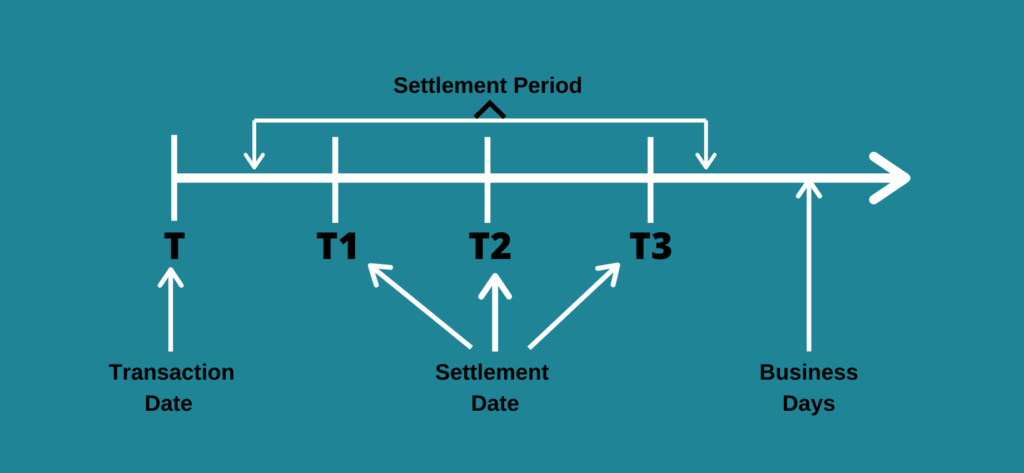

La fecha de liquidación es un término utilizado en la industria de valores para referirse al período entre la fecha de la transacción cuando se ejecuta una orden y la fecha de liquidación cuando el valor cambia de manos y se realiza el pago. Cuando el vendedor y el comprador inician un intercambio, cada parte en la transacción debe cumplir con su parte para completar la transacción.

Durante el período de liquidación, El vendedor debe iniciar la transferencia de propiedad del valor al comprador contra el pago correspondiente que ambas partes acordaron durante la ejecución del contrato.

La operación se considera liquidada cuando se transfiere la propiedad del valor, el pago recibido, y el comprador se convierte en el nuevo titular de la garantía. Diferentes tipos de valores Valores públicos Valores públicos, o valores negociables, son inversiones que se negocian abierta o fácilmente en un mercado. Los valores se basan en acciones o en deuda. vienen con períodos de liquidación variados, y el período puede oscilar entre un día y tres días hábiles desde la fecha de negociación.

Historial del período de liquidación de valores

La Comisión de Bolsa y Valores (SEC) La Comisión de Bolsa y Valores (SEC) La Comisión de Bolsa y Valores de EE. UU., o SEC, es una agencia independiente del gobierno federal de los EE. UU. responsable de implementar las leyes de valores federales y proponer reglas de valores. También está a cargo de mantener la industria de valores y las bolsas de valores y opciones es la entidad que tiene el poder de establecer las reglas básicas para la negociación de acciones en los Estados Unidos. La autoridad se otorgó en virtud de la Sección 17A de la Ley de la SEC que se convirtió en ley en 1975. La ley autorizó a la SEC a establecer un sistema nacional de compensación y liquidación para guiar la negociación de valores.

El sistema proporciona orientación sobre el proceso de negociación de valores y la duración real del período de liquidación. Antes de que se promulgara la Sección 17A de la Ley de la SEC, el comprador y el vendedor eran responsables de decidir cómo se llevaría a cabo la transacción y el tiempo que tardaría en completarse.

La transferencia de propiedad de los valores se realizó manualmente; el vendedor tenía que entregar el certificado de acciones por correo o en mano al corredor que representaba al comprador. El comprador no haría el pago de la garantía hasta que se recibiera el certificado de acciones. Debido a la fluctuación de los precios durante el período de espera, la SEC fijó la fecha de liquidación en cinco días hábiles (T + 5) después de la fecha de la transacción.

Con el advenimiento de la tecnología, la transferencia de propiedad de los valores se procesa electrónicamente en menos tiempo. Las transacciones electrónicas eliminan la necesidad de certificados bursátiles en papel, y los valores existen como entradas en un sistema de almacenamiento de datos, respaldado por los extractos de cuenta. La mayoría de los corredores en línea requieren que los compradores depositen fondos en sus cuentas antes de iniciar una operación. y deben tener fondos suficientes para comprar las acciones.

Comprensión del período de liquidación

La duración del período de liquidación ha cambiado a lo largo de los años a medida que el comercio de valores pasó de las transacciones manuales a las electrónicas. Inicialmente, la SEC había fijado el período de liquidación en cinco días hábiles. Sin embargo, fue revisado en 1993, cuando la SEC cambió el período de liquidación de cinco días hábiles a tres días hábiles. Significa que una transacción ejecutada el lunes se completará el jueves, siempre que no haya días festivos entre la semana.

En marzo de 2017, la SEC revisó nuevamente el período de liquidación de tres días hábiles a dos días hábiles para ayudar a reducir los riesgos crediticios y de mercado que enfrentaron las partes en la transacción. Las mejoras en la tecnología requirieron un período de espera de dos días, donde las partes podrían ejecutar una operación y transferir la propiedad de los valores de manera rápida y conveniente.

Al referirse al período de liquidación, los corredores utilizan la abreviatura "T +" para referirse a la cantidad de días hábiles que tardará la transacción en completarse. Por ejemplo, "T + 1" significa "fecha de la transacción más un día". Algunas veces, los corredores pueden proporcionar un período de liquidación extendido para las transacciones de bolsa de valores.

Período de liquidación en la industria inmobiliaria

En la industria inmobiliaria, el término "período de liquidación" se utiliza para referirse al desfase entre la fecha en que se inicia una transacción y la fecha en que se liquida la transacción. Un período de liquidación normal en la industria inmobiliaria es de 30 días, que es desde la fecha de la oferta hasta la fecha de liquidación. Sin embargo, este período puede ser más largo o más corto, dependiendo del tipo de propiedad que se vende.

Durante el período de liquidación, el comprador puede incurrir en varios costos como parte del proceso de liquidación. Incluyen el costo de obtener un informe de crédito Análisis del informe de crédito El análisis del informe de crédito implica evaluar la información contenida en un informe de crédito, como los datos personales de un cliente, su resumen de crédito, de una oficina de crédito, realizar una tasación de la vivienda, realizar una búsqueda de título de la propiedad, así como pagar las tasas de solicitud de hipoteca correspondientes. El vendedor también deberá organizar la mudanza, limpieza, refacción, y otros detalles requeridos antes de finalizar la transacción.

En la fecha de liquidación, la propiedad de la propiedad inmobiliaria cambia oficialmente de manos del vendedor al comprador. El comprador completa el pago de los costos asociados vinculados a la transacción inmobiliaria, mientras que el vendedor recibe el producto de la venta de la propiedad.

Generalmente, la fecha de liquidación suele ser el último día para asegurarse de que se han cumplido todas las condiciones relativas a la propiedad y que se ha verificado que todas las cifras proporcionadas son precisas. Una vez que todos los documentos estén listos, el comprador o su representante deben traer un cheque de caja Cómo escribir un cheque A pesar de que los pagos digitales están ganando cada vez más participación en el mercado, sigue siendo importante saber cómo emitir un cheque. Esta guía le muestra paso a paso con un monto equivalente a los costos de cierre de la propiedad.

Más recursos

CFI es el proveedor oficial de la Página del Programa de Analista de Crédito y Banca Comercial (CBCA) ® - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Materias primas:liquidación en efectivo frente a entrega física Materias primas:liquidación en efectivo frente a entrega física Los modos de liquidación para la mayoría de los contratos de opciones y futuros pueden ser cualquiera de los dos métodos siguientes:liquidación en efectivo frente a entrega física

- Contrato a plazo Contrato a plazo Un contrato a plazo, a menudo abreviado como "reenviar", es un acuerdo para comprar o vender un activo a un precio específico en una fecha específica en el futuro

- Fecha de liquidación Fecha de liquidación La fecha de liquidación es un término de la industria que se refiere a la fecha en que un contrato comercial o derivado se considera final. y el vendedor debe transferir la propiedad

- La Ley de Valores de 1933 La Ley de Valores de 1933 La Ley de Valores de 1933 fue la primera ley de valores federal importante aprobada después de la caída del mercado de valores de 1929. La ley también se conoce como la Ley de Veracidad en Valores. la Ley Federal de Valores, o la Ley de 1933. Fue promulgado el 27 de mayo de 1933 durante la Gran Depresión. ... la ley tenía como objetivo corregir algunas de las irregularidades

-

¿Qué es un período de informe?

Un período de informe, también conocido como período contable, es un lapso de tiempo discreto y uniforme durante el cual se informa y analiza el desempeño financiero y la situación financiera de una e

-

¿Qué es la criptomoneda?

La criptomoneda es un tipo de moneda digital que está destinada a actuar como medio de intercambio. La criptomoneda se ha vuelto popular en la última década, en particular, con Bitcoin convirtiéndose

invertir

- ¿Qué es la banca desde PC?

- Qué hacer con el dinero de un acuerdo de demanda

- ¿Qué es un acuerdo comercial?

- ¿Qué es una autorización previa para un crédito de liquidación?

- ¿Qué es una liquidación de deudas?

- ¿Qué es el período de recuperación con descuento?

- Interés:¿Qué es el rendimiento del período de tenencia?

- ¿Qué es un acuerdo estructurado?

- ¿Qué es un acuerdo viático?

-

¿Cuál es el período de cobro promedio?

¿Cuál es el período de cobro promedio? El período de cobro promedio que transcurre antes de que una empresa cobre sus cuentas por cobrar (AR) Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aú...

-

¿Qué son los costos del período?

¿Qué son los costos del período? Los costos del período son costos que no se pueden capitalizar en el balance general de una empresa Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados...