¿Qué es la convexidad negativa?

La convexidad negativa ocurre cuando la duración de un bono aumenta junto con un aumento en el rendimiento. El precio del bono bajará a medida que aumente el rendimiento. Cuando las tasas de interés Tasa de interés Una tasa de interés se refiere al monto cobrado por un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como un porcentaje del capital. otoño, los precios de los bonos suben; sin embargo, un bono con convexidad negativa pierde valor a medida que bajan las tasas de interés.

Para comprender completamente la convexidad negativa, es importante comprender primero la convexidad, precios de los bonos, rendimientos de bonos, Tasas de interés, y duración del bono Duración La duración es una de las características fundamentales de un valor de renta fija (por ejemplo, un bono) junto con el vencimiento, producir, cupón, y funciones de llamada ...

Resumen

- La convexidad negativa ocurre cuando la duración de un bono aumenta junto con un aumento en los rendimientos.

- La convexidad es la medida de la curvatura en la relación entre el rendimiento de un bono y su precio. La convexidad ilustra cómo, a medida que cambian las tasas de interés, la duración de un vínculo fluctúa.

- La relación entre los precios de los bonos y las tasas de interés es negativa.

Convexidad

La convexidad es la medida de la curvatura en la relación entre el rendimiento de un bono y su precio. Ilustra cómo, a medida que cambian las tasas de interés, la duración de un vínculo fluctúa.

Precios y tasas de interés de los bonos

Existe un vínculo o relación negativa entre los precios de los bonos y las tasas de interés:

- A medida que las tasas de interés crecen o suben, los precios de los bonos disminuyen o caen.

- Cuando las tasas de interés bajan o bajan, los precios de los bonos crecen.

La relación negativa se puede atribuir al concepto de que a medida que aumentan las tasas, el bono puede quedarse atrás en las ganancias que ofrece a un inversionista potencial.

Rendimientos de bonos y tasas de interés

- A medida que suben las tasas de interés, los bonos que ingresan al mercado tendrán rendimientos más altos, ya que se emiten a nueva, tasas más altas.

- A medida que aumentan las tarifas, los inversores exigen un mayor rendimiento de los bonos que compran. Por eso, cuando suben las tasas de interés, los emisores de dichos instrumentos también deberían aumentar sus rendimientos para seguir siendo competitivos.

Duración del bono

La duración de los bonos ayuda a medir cuánto cambia el precio de un bono a medida que fluctúan las tasas de interés. Dada una alta duración, el precio de un bono se moverá en la dirección inversa de las fluctuaciones de la tasa de interés en mayor grado. Lo opuesto también es cierto; una duración más baja significa que el precio del bono mostrará menos movimiento.

Duración modificada

Siguiendo el supuesto de que un cambio en el precio permanece constante con un aumento o disminución en el rendimiento, la duración modificada mide el grado de cambio en el precio de un bono. El ajuste del precio del bono según el cambio de rendimiento es convexo. Ayuda a mejorar las estimaciones de cambio de precios.

Fórmula de convexidad de enlace

Dónde:

- PAG :Precio del bono

- Y :Rendimiento al vencimiento

- T :Vencimiento en años

- CF t :Flujo de caja en el momento t

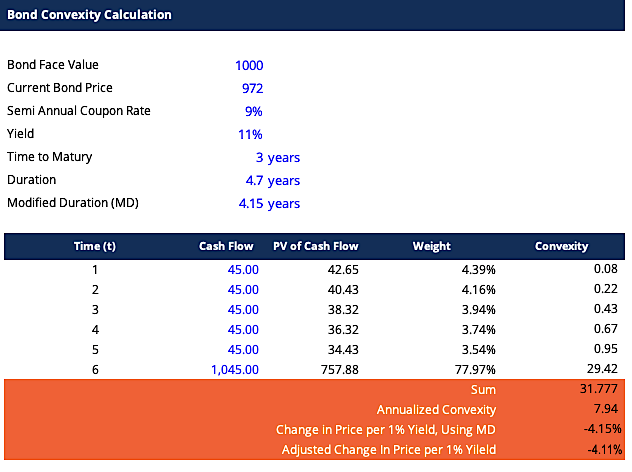

Calcular la convexidad

Aquí hay un ejemplo de Excel para calcular la convexidad:

Los resultados de nuestro ejemplo demuestran que se puede utilizar una convexidad de 7,94 para predecir el cambio de precio con un cambio porcentual en el rendimiento que sería el siguiente:

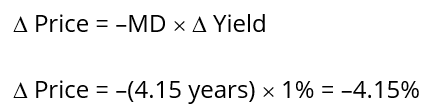

Uso de la duración modificada

Muestra que el precio disminuiría en $ 40,34.

Para tomar correctamente la forma del gráfico de convexidad, como se ve en el gráfico al comienzo de este artículo, la fórmula de cambio de precio debe ajustarse a:

Aquí está el cálculo del cambio de precio ajustado:

Muestra que el precio disminuirá en $ 39,95 y no en $ 40,34.

Conclusión

- El precio del bono con la duración modificada es $ 902.44 con un crecimiento del rendimiento del 1%.

- El precio del bono con duración y convexidad modificadas es $ 902.82 con un crecimiento del 1%.

- La diferencia de 0,99 en el cambio de precio se atribuye a la no linealidad de la curva de rendimiento del precio.

La convexidad como herramienta de gestión de riesgos

La convexidad se puede utilizar para determinar el nivel de riesgo Riesgo En finanzas, El riesgo es la probabilidad de que los resultados reales difieran de los esperados. En el Modelo de fijación de precios de activos de capital (CAPM), El riesgo se define como la volatilidad de los rendimientos. El concepto de “riesgo y rendimiento” es que los activos más riesgosos deben tener rendimientos esperados más altos para compensar a los inversores por la mayor volatilidad y el mayor riesgo. de un enlace:cuanto mayor es la convexidad del enlace, cuanto mayor sea la sensibilidad de su precio a los movimientos de los tipos de interés.

Si se están analizando dos bonos con fines de inversión y tienen rendimientos y duraciones comparables, el bono con la convexidad más alta es preferible en entornos de tipos de interés estables o descendentes, ya que el cambio de precio es mayor.

Reiterando la convexidad negativa

Ahora, después de comprender la convexidad, podemos volver a nuestra base:convexidad negativa.

La convexidad puede ser negativa o positiva:

1. Convexidad positiva

Ocurre cuando la duración y el rendimiento de un bono disminuyen o aumentan juntos, por tanto, están correlacionados positivamente. La curva de rendimiento de los bonos con convexidades positivas suele seguir un movimiento ascendente.

2. Convexidad negativa

Ocurre cuando existe una relación inversa entre el rendimiento y la duración. Significa que con una disminución en la duración, hay un aumento en el rendimiento. Por lo tanto, están correlacionados negativamente. La curva de rendimiento de un bono con convexidad negativa suele seguir un movimiento descendente.

Lecturas relacionadas

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Precio de los bonos Precio de los bonos El precio de los bonos es la ciencia de calcular el precio de emisión de un bono en función del cupón, valor nominal, rendimiento y plazo hasta el vencimiento. El precio de los bonos permite a los inversores

- Riesgo de tasa de interés Riesgo de tasa de interés El riesgo de tasa de interés es la probabilidad de una disminución en el valor de un activo como resultado de fluctuaciones inesperadas en las tasas de interés. El riesgo de tasa de interés se asocia principalmente con los activos de renta fija (por ejemplo, bonos) en lugar de inversiones de capital.

- Bonos de rendimiento negativo Bonos de rendimiento negativo Los bonos de rendimiento negativo son bonos que hacen que los tenedores de bonos pierdan dinero cuando vencen. Esto sucede cuando los tenedores de dichos bonos terminarán con menos dinero del que usaron para comprarlos.

- Curva de rendimiento Curva de rendimiento La curva de rendimiento es una representación gráfica de las tasas de interés de la deuda para una variedad de vencimientos. Muestra el rendimiento que un inversor espera obtener si presta su dinero durante un período de tiempo determinado. El gráfico muestra el rendimiento de un bono en el eje vertical y el tiempo de vencimiento en el eje horizontal.

-

¿Qué es la volatilidad?

La volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor Valores negociables Los valores negociables son instrumentos financieros a corto plazo sin restricciones que se emiten

-

¿Qué es un bono de cupón cero?

Un bono de cupón cero es un bono que no paga intereses y se negocia con un descuento sobre su valor nominal. También se denomina bono de descuento puro o bono de descuento profundo. Letras del Tesoro

Artículos Destacados

-

¿Qué es estrangular?

¿Qué es estrangular? Strangle es un método de inversión Métodos de inversión Esta guía y descripción general de los métodos de inversión describe las principales formas en que los inversores intentan ganar dinero y gestio...

-

¿Qué es un Bono del Tesoro?

¿Qué es un Bono del Tesoro? Un bono del Tesoro (o T-Bond) es un título de deuda gubernamental a largo plazo emitido por el Departamento del Tesoro de los EE. UU. Con una tasa de rendimiento fija. Los períodos de vencimiento varí...