Cómo funciona la bancarrota

Enron se declaró en bancarrota en el Distrito Norte de Texas. Ver más fotos corporativas.

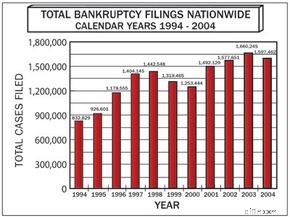

Enron se declaró en bancarrota en el Distrito Norte de Texas. Ver más fotos corporativas. La quiebra es una de las áreas más complejas del derecho, incorporando elementos de derecho contractual, derecho corporativo, derecho fiscal y derecho inmobiliario. En los últimos años, varias corporaciones de alto perfil como Enron, WorldCom y Adelphia se han declarado en bancarrota. Aunque las empresas solo representaron alrededor del 2 por ciento de todas las declaraciones de quiebra en los Estados Unidos el año pasado, las quiebras comerciales pueden tener un gran impacto en la economía porque puede haber mucho dinero en juego [ref].

En este artículo, explicaremos los diferentes tipos de declaraciones de bancarrota bajo la ley de los Estados Unidos, descubriremos quién paga qué a quién y describiremos el proceso de reorganización de una empresa y operarla en bancarrota.

Todos los diferentes tipos de quiebra corporativa equivalen al mismo problema:una empresa tiene más deuda de la que puede pagar. En esta situación, una empresa se declara en quiebra . Esto le da protección legal de sus acreedores. La empresa puede salir de debajo de la deuda o elaborar un plan de pago y continuar operando. Una declaración de bancarrota evita que los acreedores intenten cobrar deudas fuera del proceso de la declaración de bancarrota en sí.

¿Qué circunstancias llevan a una empresa a declararse en concurso de acreedores? A veces, la deuda crece con el tiempo hasta que los dueños de negocios se dan cuenta de que no tienen esperanza de pagarla. La quiebra de Kmart en 2002 es un ejemplo de esto. La competencia de otras cadenas de tiendas de descuento condujo a una disminución constante de las ventas y la empresa comenzó a dejar de pagar a sus proveedores [ref].

En ocasiones, las empresas se enfrentan a una pérdida repentina de ingresos que les impide pagar a sus proveedores. Por ejemplo, una empresa de impresión podría obtener el 30 por ciento de sus ingresos de un solo editor. Si ese editor cambiara su contrato a otra empresa, la imprenta perdería casi un tercio de sus ingresos. Sin embargo, aún tendría que pagar los salarios de los empleados, los planes de atención médica, los impuestos, los proveedores y todas sus demás facturas.

Una pérdida financiera repentina y masiva puede resultar en una deuda instantánea sin los ingresos para pagarla. Esto es a menudo el resultado de alguna irregularidad por parte de la empresa. Una demanda o multas gubernamentales pueden costarle a una empresa millones o miles de millones de dólares. Los escándalos también pueden hacer que los precios de las acciones bajen. WorldCom ya estaba luchando en 2002 cuando se hizo público un escándalo contable. El escándalo dañó gravemente a la empresa y la obligó a la quiebra.

Los acreedores también pueden obligar a una empresa a declararse en quiebra. Podrían hacer esto si descubren que los propietarios están vendiendo todos los activos de la empresa y preparándose para desmantelarla sin pagar sus deudas. Un acreedor también podría obligar a declararse en quiebra si la empresa ya está realizando pagos importantes a otro acreedor.

A continuación, veremos los diferentes términos utilizados en las declaraciones de quiebra y veremos cómo funcionan generalmente las declaraciones de quiebra.

Quiebra:términos y tipos

Los tipos de quiebra se nombran según sus capítulos en el Código de Quiebras de los Estados Unidos. Conozca los tipos de bancarrota, incluido el Capítulo 7 y el Capítulo 11.

Los tipos de quiebra se nombran según sus capítulos en el Código de Quiebras de los Estados Unidos. Conozca los tipos de bancarrota, incluido el Capítulo 7 y el Capítulo 11. Conceptos básicos de bancarrota

Aunque la bancarrota es complicada y los pasos exactos pueden variar de estado a estado, cada capítulo de bancarrota usa la misma terminología y sigue el mismo proceso básico.

Dos partes principales están involucradas en las declaraciones de quiebra:el deudor y el acreedor . El deudor es la parte que tiene deuda , o debe dinero, al acreedor. Un deudor puede ser una empresa o un individuo. El acreedor es una organización o empresa que reclama que el deudor debe bienes, servicios o dinero. La mayoría de los casos de bancarrota involucran a varios acreedores.

Los deudores pueden tener dos tipos diferentes de deuda:garantizada y sin seguridad . Con las deudas garantizadas, los acreedores tienen derecho legal a algo suyo si no realiza los pagos adecuados. Su hipoteca, por ejemplo, es una deuda garantizada. Al prestarle el dinero para pagar su casa, el banco obtiene un derecho de retención sobre ella. Si deja de hacer los pagos de la hipoteca, el banco puede ejecutar la hipoteca y tomar posesión de su casa.

En los negocios, la deuda garantizada puede volverse muy complicada. Varios préstamos comerciales pueden otorgar a los acreedores un derecho de retención sobre aspectos intangibles del negocio, como patentes, marcas registradas o propiedad intelectual. El acreedor aún puede recuperar la propiedad que tiene un gravamen en su contra, incluso si una parte de la deuda se ha cancelado; la deuda garantizada nunca se puede cancelar por completo. El deudor puede hacer los pagos y quedarse con el artículo, o dejar de pagar la deuda y recuperar el artículo. A los acreedores garantizados siempre se les paga primero en un acuerdo de bancarrota.

Tipos de quiebra

Los cuatro tipos de bancarrota se nombran según sus respectivos capítulos en el Código de Bancarrota de los Estados Unidos. El tipo de bancarrota que presente depende de varios factores, incluido si es o no un individuo o parte de una corporación.

Capítulo 7 es lo que la mayoría de la gente quiere decir cuando dice:"Me declaro en bancarrota". Esta es una quiebra de liquidación , lo que significa que el fideicomisario vende todos los activos no exentos en poder del deudor para que las deudas puedan ser pagadas en la mayor medida posible. Los individuos, corporaciones y sociedades son todos elegibles para las bancarrotas del Capítulo 7. La parte de la deuda que no puede pagarse mediante liquidación se descarga. Las empresas generalmente tratan de evitar el Capítulo 7, porque es imposible realizar operaciones comerciales. Los ingresos generados después de la declaración de bancarrota no son parte de la bancarrota; el deudor puede conservarlos.

Capítulo 11 es la declaración de quiebra más compleja y la que presentan la mayoría de las empresas con problemas (aunque algunas personas también pueden presentarla). En una declaración de bancarrota del Capítulo 11, el deudor continúa funcionando, mantiene la propiedad de todos los activos y trata de elaborar un plan de reorganización para pagar a los acreedores.

En el pasado, una empresa tenía una cantidad de tiempo casi ilimitada para elaborar su plan de reorganización y pago. La Ley de Protección al Consumidor y Prevención del Abuso de Quiebras de 2005 impone un plazo de 120 días. Si el deudor no ha presentado un plan dentro de ese período, los acreedores pueden presentar sus propios planes.

Capítulo 12 es específicamente para los propietarios de granjas. El deudor aún posee y controla sus activos y elabora un plan de pago con los acreedores. Capítulo 13 es como el Capítulo 11, pero para individuos. El deudor conserva el control y la propiedad de los bienes. También elabora un plan de pago de tres a cinco años. Una parte de la deuda puede cancelarse, dependiendo de los ingresos del deudor. También hay límites en la cantidad de deuda involucrada.

Por último, aquí hay algunos términos clave de bancarrota con los que querrá familiarizarse:

- Ajuste de deuda - Los arreglos hechos para el pago o la satisfacción de las deudas en una cantidad o forma que difiere de los arreglos originales

- Deudas liberables - Deudas que se pueden borrar pasando por bancarrota

- Deudas no descargables - Deudas que no se pueden borrar al declararse en bancarrota

- Embargo - Un cargo o gravamen sobre la propiedad para la satisfacción de una deuda u otro deber

- Deuda garantizada - Una deuda sobre la cual un acreedor tiene un gravamen

- Deuda no garantizada - Una deuda que no está ligada a ningún artículo de propiedad

Capítulo 11 - Quiebra comercial

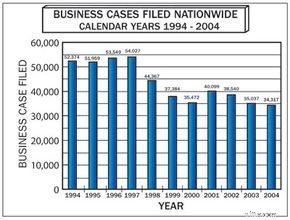

Aunque algunas grandes empresas se han declarado en quiebra en los últimos años, el número total de quiebras corporativas ha disminuido.

Aunque algunas grandes empresas se han declarado en quiebra en los últimos años, el número total de quiebras corporativas ha disminuido. Las empresas eligen presentar el Capítulo 11 porque sus ingresos a largo plazo serán más altos que el valor de liquidación de los activos. De esta manera, los acreedores pueden recuperar más dinero si permiten que el negocio del deudor se reorganice y elabore un plan de pago. La empresa se convierte en deudor en posesión , manteniendo el control y la propiedad de sus activos y continuando con sus operaciones regulares. En este punto, por lo general no hay fideicomisario.

Una empresa que declara el Capítulo 11 debe revelar todos sus activos y hacer una lista de todas las deudas de las que busca protección. Este es el derecho de los acreedores a cuestionar al deudor , parte fundamental del derecho concursal. En casos que involucran millones o miles de millones de dólares, este solo paso puede ser increíblemente complejo. Los acreedores también se reúnen con el deudor.

Si el tribunal de quiebras determina que ha habido fraude o mala gestión grave por parte del deudor, puede nombrar un síndico, que se hará cargo de las operaciones del deudor durante la duración del procedimiento. El negocio sigue funcionando con normalidad, pero el propietario original ya no tiene el control. El fideicomisario designado para una quiebra específica puede ser diferente del "fideicomisario estadounidense". Si bien los tribunales federales de quiebras están a cargo de los procedimientos, el Departamento de Justicia también asigna un Síndico de los EE. UU. a cada distrito. El fideicomisario de los EE. UU. actúa como un organismo de control sobre los casos de bancarrota y puede actuar como fideicomisario en un procedimiento.

Mientras que bajo el Capítulo 11, una empresa solo puede realizar las compras y ventas habituales que forman parte de sus operaciones comerciales estándar. Por ejemplo, no puede comprar otra empresa, vender una división de la empresa o vender una pieza importante de equipo o propiedad sin la aprobación del tribunal. Tampoco puede sufrir una gran expansión.

En todos los procedimientos del Capítulo 11, un comité de acreedores representa a la mayoría de los acreedores no garantizados y negocia las mejores opciones de pago posibles para ellos. Los casos a gran escala pueden tener varios comités de acreedores, cada uno de los cuales representa a diferentes grupos y facciones de los acreedores. Los accionistas también pueden formar un comité.

En este punto, el deudor formula un plan para reorganizar sus deudas. Este plan puede ser tan simple como un plan de pago. Con quiebras más grandes, las empresas pueden tomar muchas medidas para reorganizar su deuda. Podrían ofrecer acciones a algunos acreedores. Una empresa minorista podría tener que cerrar tiendas, despedir empleados o renegociar los contratos sindicales. Una de las principales disposiciones del Capítulo 11 permite que una empresa anule muchos de sus contratos, incluidos los contratos sindicales, los contratos con proveedores y los arrendamientos de bienes raíces.

El deudor también puede "evitar" ciertos pagos o compras que ocurrieron en el período anterior a la quiebra. El plazo habitual es de 90 días, pero los pagos o regalos realizados a amigos, familiares o personas de la empresa tienen un límite de un año (o más, según el estado donde se presente la quiebra). Algunos pagos pueden devolverse al deudor y quedar sujetos a los términos del plan de reorganización. Esto evita que los deudores manipulen sus bienes y den preferencia a ciertos acreedores.

Una vez que el deudor presenta un plan de reorganización, los acreedores y los accionistas de la empresa lo votan. Los accionistas son generalmente muy bajos en términos de prioridad, e incluso si votan en contra del plan, la corte puede seguir adelante si los acreedores lo aprueban. Una vez que el tribunal aprueba el plan, se certifica y confirma la bancarrota del Capítulo 11. Ahora el deudor debe cumplir con el plan y hacer los pagos correspondientes a los acreedores (o al síndico, si se ha designado uno).

Es importante señalar que durante el período de reorganización, las acciones de la empresa prácticamente no tendrán valor. Si la empresa sale del Capítulo 11 y comienza a operar normalmente, esas acciones pueden aumentar de valor, pero al principio probablemente valdrán mucho menos que el precio de compra inicial. Los tenedores de bonos a veces pueden obtener una fracción del valor nominal de los bonos como parte de la reorganización.

Si un deudor viola los términos del plan, existen varias consecuencias potenciales. Se puede nombrar un síndico. Si parece que la empresa no podrá operar de manera rentable y cumplir con los planes de pago, el Capítulo 11 se convertirá en el Capítulo 7. Esta es una sentencia de muerte para la empresa.

Nadie va a la cárcel por estar endeudado. Esto es fácil de pasar por alto cuando muchas quiebras corporativas de alto perfil siguen a delitos financieros cometidos por ejecutivos o contadores. El fraude financiero puede llevar a una empresa a la quiebra y los ejecutivos pueden ser procesados, pero la quiebra en sí no es un delito.

Quiebra personal

Alternativas a la Bancarrota

La declaración de bancarrota personal es una decisión seria, que debe tomarse después de una cuidadosa consideración y, si es posible, con el asesoramiento de un abogado. Entrar en bancarrota puede ayudar a aliviar sus deudas, pero también afectará su calificación crediticia y su capacidad para pedir dinero prestado en el futuro. Entonces, si bien puede ser una buena opción para quienes la necesitan, la bancarrota personal debe ser el último recurso después de que se hayan agotado otras alternativas. Con eso en mente, primero consideremos algunas alternativas a declararse en bancarrota.

La alternativa más básica para declararse en bancarrota es simplemente no hacer nada. Si debe dinero a los acreedores pero tiene un ingreso pequeño (o ninguno), se le puede considerar a prueba del fallo -- también llamada prueba de cobro. Ser a prueba de juicio significa que los acreedores no tendrían nada que quitarle si decidieran demandarlo en la corte. Además, en algunos casos, los acreedores pueden decidir simplemente cancelar su deuda en lugar de buscar el pago, y en siete años, esa deuda se borrará de su registro. Aún así, tenga en cuenta que si su condición financiera mejora, es posible que ya no se le considere a prueba de juicio y que los acreedores se acerquen a usted una vez más para el pago de las deudas.

Una segunda posibilidad es negociar con los acreedores y elaborar un plan de pago individual. Sin embargo, este proceso puede ser desalentador, especialmente cuando se trata de acreedores que son particularmente agresivos o intimidantes.

En lugar de negociar personalmente con los acreedores, puede comunicarse con una agencia de gestión de deudas para obtener ayuda. Estas agencias son entidades sin fines de lucro y se puede encontrar una lista de ellas en el sitio web del Fideicomisario de los Estados Unidos. Trabajar con una agencia significa que ninguna bancarrota aparecerá en su registro. Pero hay una desventaja de trabajar con una agencia de administración de deudas:no tendrá las protecciones proporcionadas por el Capítulo 7 o 13. Es decir, las agencias a menudo exigen que las deudas se paguen en su totalidad y pueden cancelar su plan si se atrasa en el pago. pagos Otra preocupación común relacionada con las agencias de gestión de la deuda es que están fuertemente financiadas por los acreedores, una situación que puede generar un conflicto de intereses para la agencia.

Presentación individual

Ahora conoce algunas de las alternativas a declararse en bancarrota. Pero es posible que todavía esté pensando en declararse en quiebra, así que consideremos las diversas posibilidades de quiebra personal. También veremos la Ley de protección al consumidor y prevención del abuso de bancarrota de 2005 y cómo esta "nueva" ley afecta a las personas que se declaran en bancarrota.

Las personas son elegibles para declararse en bancarrota bajo el Capítulo 7, 11, 12 o 13. Como se discutió anteriormente, el Capítulo 11 generalmente se aplica a las empresas, pero puede aplicarse a las personas con deudas extremadamente grandes, como alguien cuya deuda excede los límites para declarar bajo Capítulo 13 (según Findlaw.com, las deudas garantizadas deben ser inferiores a $922 975 y las deudas no garantizadas inferiores a $307 675).

Una presentación del Capítulo 7 significa que el deudor no tiene esperanzas de pagar sus deudas y está buscando un nuevo comienzo. Ahora, como resultado de la Ley de Prevención del Abuso de Quiebras y Prevención del Consumidor de 2005 , el deudor debe realizar una prueba de medios para calificar para la protección bajo el Capítulo 7. Si su ingreso mensual actual (que en realidad es su ingreso mensual promedio durante los seis meses anteriores a la presentación) es mayor que el ingreso medio para una familia del mismo tamaño en su estado, generalmente no puede solicitar el Capítulo 7. Aquí hay un ejemplo de cómo los medios Trabajos de prueba. En 2005, el ingreso anual promedio estimado para una familia de cuatro personas en Georgia fue de $64,427. Eso se traduce en un ingreso mensual promedio estimado de $5,368.92. Por lo tanto, si su ingreso mensual promedio durante los seis meses anteriores a la declaración de bancarrota fue superior a $ 5368,92, no es elegible para solicitar el Capítulo 7 y probablemente tendrá que hacerlo bajo el Capítulo 13 [ref].

Después de la presentación, al deudor se le asigna un síndico designado por el tribunal. El síndico organizará la venta de los bienes del deudor. Se le puede permitir al deudor retener ciertos artículos, como una casa o parte del valor de un automóvil, según las leyes de exención, que pueden diferir drásticamente de un estado a otro. Cualquier activo no exento es vendido por el síndico y utilizado para pagar una parte de las deudas del declarante. Debido a que el deudor no puede pagar a todos sus acreedores, algunas deudas pueden cancelarse y no tendrán que pagarse.

Tanto el Capítulo 12 como el 13 están diseñados para ayudar a una persona con ingresos regulares a reestructurar sus deudas. La principal diferencia es que el Capítulo 12 está diseñado para agricultores. Estos tipos de presentación pueden ser más favorables para el deudor que el Capítulo 7 porque le permite retener la mayoría (o incluso la totalidad) de sus activos y formar un plan para pagar las deudas durante un período de varios años. A diferencia de alguien que solicita el Capítulo 7, un deudor del Capítulo 13 no es liberado inmediatamente de sus deudas. Al igual que los archivadores del Capítulo 7, al deudor se le asigna un fideicomisario, con quien el deudor debe formar un plan de pago. El tribunal aprueba el plan o ordena cambios. Una vez que el plan entra en vigencia, el deudor tiene de tres a cinco años para pagar sus deudas y, con frecuencia, el deudor solo tiene que pagar de 30 a 50 centavos por dólar.

La "Nueva" Ley Concursal

La Ley de Protección al Consumidor y Prevención del Abuso de Quiebras de 2005 , que entró en vigor el 17 de octubre de 2005, fue diseñado para frenar el fraude y también para ayudar a las personas que buscan alivio de la deuda. Un cambio importante exige que todos los deudores ahora deben obtener asesoría crediticia antes de declararse en bancarrota y administración adicional de presupuesto y asesoría de deuda antes de que se puedan liquidar las deudas. La agencia de asesoramiento debe ser aprobada por la oficina del Síndico de los Estados Unidos.

Según la nueva ley, algunas personas que tienen altos ingresos ya no podrán presentar una solicitud bajo el Capítulo 7. En su lugar, tendrán que pagar al menos algunas de sus deudas a través del Capítulo 13. Aquellos que presenten una declaración bajo el Capítulo 13 tienen que entregar una cantidad de sus ingresos dictada por el IRS. Ese monto se basa en el ingreso mensual actual calculado previamente. El uso del método de ingreso mensual actual significa que algunos deudores pueden verse obligados a renunciar a más ingresos de los que tienen, y que algunos planes del Capítulo 13 pueden no funcionar.

Los abogados ahora también deben dar fe de la exactitud de la información que les pasan sus clientes. Si bien este requisito puede ayudar a garantizar que los deudores envíen información precisa, también podría resultar en que los abogados dediquen más tiempo a los casos y, en consecuencia, facturas legales más altas.

Para los solicitantes del Capítulo 7, la propiedad es más vulnerable a ser embargada por los acreedores bajo la nueva ley. La propiedad ahora se valora por la cantidad que costaría reemplazarla en lugar de por lo que podría venderse en una venta de emergencia. Algunas propiedades pueden estar exentas de incautación, pero aquellos que buscan protección bajo el Capítulo 7 ahora deben haber vivido en un estado durante dos años para ser elegibles para la exención. Para usar la exención de vivienda familiar de su nuevo estado (que determina cuánto capital puede conservar en su casa), debe haber vivido en el estado durante 40 meses. Las exenciones a menudo varían significativamente de un estado a otro, por lo que es importante examinar las opciones disponibles en su estado (o en su antiguo estado si se mudó recientemente) si está considerando declararse en bancarrota.

Orígenes de la quiebra

Inicialmente, la bancarrota era un estado involuntario:las personas que se veían obligadas a declararse en bancarrota se consideraban delincuentes y podían ser encarceladas o incluso ejecutadas. Se dice que la palabra bancarrota proviene de una tradición italiana de destruir el banco de trabajo de un comerciante que no podía pagar sus deudas. La frase italiana para banco roto, banca rotta , es el origen de la palabra [ref].

En la década de 1800, las leyes de quiebra de los Estados Unidos eran limitadas y, por lo general, se aprobaron para ayudar al país durante períodos económicos difíciles. La Ley de Quiebras de 1898 fue la primera ley de bancarrotas moderna, y se perfeccionó aún más durante la Depresión con la Ley de Quiebras de 1933, la Ley de Quiebras de 1934 y la Ley de Quiebras de 1938. Se otorgó a las personas el poder de cancelar sus deudas, y las corporaciones tuvieron la oportunidad de reorganizarse y pagar sus deudas mientras estaban en bancarrota.

Con la excepción de las empresas ferroviarias, se presentaron pocas quiebras después de la Segunda Guerra Mundial. La Ley de Reforma de Quiebras de 1978 fue un hito en la legislación de quiebras de los Estados Unidos. Esta ley creó los capítulos de quiebra que tenemos hoy y amplió las facultades y derechos de los deudores tanto consumidores como corporativos para declararse en quiebra. Las presentaciones aumentaron en las décadas siguientes, lo que generó temores de que el sistema de quiebras fuera demasiado indulgente y derrochador. Esto también creó un retraso en los tribunales de quiebras, lo que llevó a impulsar las quiebras de "vía rápida" para las pequeñas empresas y las quiebras "preempaquetadas" para ayudar a agilizar el proceso y aliviar el número de casos. También se aprobaron leyes de reforma para fomentar más presentaciones del Capítulo 13 en lugar del Capítulo 7 [ref].

Las reformas concursales aprobadas en 2005 son solo los últimos cambios a estas leyes, ya que el péndulo oscila del empoderamiento de los deudores al empoderamiento de los acreedores. Los cambios en el panorama político, las opiniones del público y la situación económica afectan las futuras leyes de bancarrota.

Para obtener mucha más información sobre la bancarrota, consulte los enlaces a continuación.

Artículos relacionados con HowStuffWorks

- Cómo funciona cocinar los libros

- Cómo funciona la contabilidad empresarial

- Cómo funcionan los bancos

- Cómo funcionan las acciones y el mercado de valores

- Cómo funciona la moneda

- Cómo funcionan las hipotecas

Fuentes

- Beltrán, Luisa. "WorldCom presenta la mayor bancarrota de la historia". CNN en línea, 19 de julio de 2002. http://money.cnn.com/2002/07/19/news/worldcom_bankruptcy/

- Preguntas frecuentes sobre quiebras comerciales. LexisNexis. http://www.lawyers.com/lawyers/A~1011121~LDC/BUSINESS+BANKROPTCY.html

- Información sobre bancarrotas, preguntas frecuentes, información sobre los capítulos 7 y 13. Acción Concursal. http://www.bankruptcyaction.com/questions.htm

- Crawford, Kristen. "El ex director ejecutivo de WorldCom, Ebbers, culpable". CNN Online, 15 de marzo de 2005. http://money.cnn.com/2005/03/15/news/newsmakers/ebbers/

- "Delphi se declara en bancarrota". CNN en línea. 8 de octubre de 2005. http://money.cnn.com/2005/10/08/news/fortune500/delphi_bankrupt/index.htm

- "Kmart archiva el capítulo 11". CNN en línea, 22 de enero de 2002. http://money.cnn.com/2002/01/22/companies/kmart/

- Leonardo, Robin. "Quiebra:¿Es la solución adecuada a sus problemas de deuda?" Nolo, 2004. ISBN 0-87337-973-x.

- Lisante, Joan E. "La nueva ley de bancarrotas endurece las reglas y agrega papeleo". Asuntos del Consumidor, 14 de octubre de 2005. http://www.consumeraffairs.com/news04/2005/bankruptcy_2005.html

- La Nueva Ley Concursal. NOLO, 2005. http://www.nolo.com/article.cfm/catId/462A9501-9B21-4E09-A08C5A7B8AF51A79/ objectId/B0B66870-4C52-4303-919B10B9611D3EF9/213/161/ART

- "Una descripción general de la quiebra corporativa". Investopedia, 8 de julio de 2005. http://www.investopedia.com/articles/01/120501.asp

- "Reorganización bajo el código de quiebras, capítulo 11". Serie de Información Pública de la División de Jueces de Quiebras. Tribunales de EE. UU., diciembre de 1998. http://www.ndb.uscourts.gov/forms/Chapter11Information.htm

- Summers, Mark S. "Explicación de la bancarrota:una guía para empresas". John Wiley &Sons, 1989. 0-471-61982-5.

- El Programa de Fideicomisarios de los Estados Unidos. Departamento de Justicia de EE.UU. http://www.usdoj.gov/ust/

-

Capítulo 13 Bancarrota:Qué es y cómo funciona

¿Quién es elegible para la bancarrota del Capítulo 13? La bancarrota del Capítulo 13 está reservada para individuos y parejas, en lugar de corporaciones y sociedades. Es el Capítulo 13 del Código de

-

Capítulo 13 Bancarrota:Qué es y cómo funciona

¿Quién es elegible para la bancarrota del Capítulo 13? La bancarrota del Capítulo 13 está reservada para individuos y parejas, en lugar de corporaciones y sociedades. Es el Capítulo 13 del Código de

Finanzas personales

-

Cómo funciona el monitoreo de crédito

Cómo funciona el monitoreo de crédito La policía de Glendale, California, investigó una red de robo de identidad que produjo tarjetas de crédito falsas en 2013. ¿Evita el monitoreo de crédito ¿el robo de identidad? Si cree en las exagera...

-

Cómo funciona la amortización

Cómo funciona la amortización Si alguna vez ha tenido una hipoteca, ya sabe mucho sobre la amortización. Las raíces antiguas de la palabra hipoteca provienen del francés antiguo:mort para muerte y gage por promesa. Cualquiera que...