Cómo funciona el Seguro Social

El sistema de Seguridad Social de los Estados Unidos ha estado mucho en las noticias últimamente. Mientras que los políticos lanzan palabras dramáticas como "crisis" y "bancarrota", los estadounidenses comunes tienen preocupaciones más mundanas. ¿Cómo pagarán sus cuentas cuando se jubilen? ¿Qué sucede si están discapacitados y no pueden mantener a sus familias?

El Seguro Social es un sistema que intenta abordar todos estos problemas y más. Desde sus raíces en la Gran Depresión, el Seguro Social ha cambiado con los tiempos para tratar de ayudar a los estadounidenses pobres, sin trabajo, discapacitados y ancianos. Ya sea que el sistema esté realmente en crisis o no, seguramente tendrá que cambiar en las próximas décadas a medida que aumente el número de jubilados en relación con el número de trabajadores.

El Seguro Social es un sistema de gran alcance que ofrece muchos tipos de beneficios. En este artículo, nos centraremos en los aspectos de los beneficios de jubilación y discapacidad del sistema de Seguridad Social. Descubriremos cómo comenzó el Seguro Social, cómo funciona hoy y qué podría pasar en el futuro si no hacemos algunos cambios.

La mayoría de los estadounidenses están cubiertos por algún tipo de Seguro Social. Las excepciones incluyen algunos empleados del gobierno y trabajadores ferroviarios, que están cubiertos por otros programas, y ciertos trabajadores agrícolas y domésticos. Pero lo más probable es que, si es ciudadano de los EE. UU. y trabaja en los Estados Unidos, cada año reciba un estado de cuenta por correo similar a este:

Ejemplo de declaración del Seguro Social

Ejemplo de declaración del Seguro Social Si recibe esta declaración, significa que está pagando un cierto porcentaje de su salario al sistema del Seguro Social, y la idea es que recuperará este dinero una vez que se jubile, de modo que tenga algo de dinero extra para vivir una vez que se jubile. dejar de recibir su cheque de pago.

En la siguiente sección, veremos los diferentes tipos de beneficios del Seguro Social.

Beneficios del Seguro Social

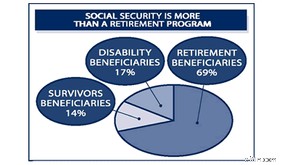

El Seguro Social no se trata solo de pagarles a los jubilados un ingreso mensual. El programa actúa como un seguro para los estadounidenses que enfrentan situaciones financieras difíciles. Esto incluye (pero no se limita a):

- seguro de jubilación

- seguro para el cónyuge sobreviviente y los hijos de alguien que fallece

- seguro de invalidez

- beneficios para veteranos

- seguro de desempleo

- cupones de alimentos y otras formas de asistencia social

Este gráfico muestra la distribución de los tipos más comunes de beneficios del Seguro Social:

El Medicare El programa también es parte del sistema de Seguridad Social. Para conocer las diversas situaciones que califican para los beneficios del Seguro Social, consulte Social Security Online.

Aún así, los estadounidenses jubilados constituyen el segmento más grande de beneficiarios del Seguro Social y, para la mayoría de ellos, los beneficios del Seguro Social comprenden un gran porcentaje de sus ingresos una vez que se jubilan.

Entonces, comencemos discutiendo cómo las personas reciben los beneficios de jubilación y cómo se determina el monto del beneficio.

Beneficios de jubilación

Para recibir la mayoría de los beneficios de jubilación del Seguro Social, una persona debe estar "totalmente asegurada", lo que simplemente significa que ha trabajado durante un tiempo suficiente y ha invertido suficiente dinero en el sistema. Esto se rastrea usando créditos :Recibe un crédito por cada trimestre de trabajo. Entonces, si trabaja durante un año completo, obtiene un total de cuatro créditos. Para ser elegible para los beneficios de jubilación, necesita 40 créditos . Como no puede obtener más de cuatro créditos por año, debe trabajar durante al menos 10 años para garantizar la plena elegibilidad. Tiene que ganar una cierta cantidad de dinero cada trimestre para obtener un crédito para ese trimestre. Esta cantidad aumenta cada año para ajustarse a la inflación. En 2003, era de $890.

Los trabajadores pueden comenzar a cobrar los fondos de jubilación del Seguro Social cuando cumplen 62 años. Sin embargo, esta es la edad de jubilación anticipada -- la edad plena de jubilación depende de cuando naciste. Por ejemplo, si nació entre 1943 y 1954, recibe todos los beneficios si se jubila a los 66 años. Si nació en 1960 o después, su plena edad de jubilación es 67 años.

Retirar los beneficios a los 62 da como resultado una reducción aproximada del 20 por ciento en los beneficios recibidos. Los beneficios se reducen permanentemente, es decir, no volverán a aumentar una vez que cumpla su plena edad de jubilación. Mientras trabaja, el monto de su beneficio futuro aumenta a medida que se acerca a la plena edad de jubilación. Es posible aumentar sus beneficios retrasando la jubilación más allá de la plena edad de jubilación; los beneficios seguirán aumentando hasta que cumpla 70 años. Además del aumento que obtiene simplemente por retrasar la jubilación, los años adicionales de ganancias también aumentarán sus beneficios.

Una vez que alcance la plena edad de jubilación, puede recibir el monto total de su beneficio de jubilación. Esta cantidad se basa en sus ganancias durante toda su vida laboral. Las personas que ganaron más recibirán más. Sin embargo, el sistema está sesgado para que los trabajadores de bajos ingresos reciban un mayor porcentaje de sus salarios anteriores que los trabajadores de mayores ingresos.

Los beneficios también están sujetos a los aumentos del costo de vida anuales. basado en el IPC-W (Índice de Precios al Consumidor para Asalariados Urbanos y Trabajadores Administrativos). Estos ajustes se basan en el precio de los bienes comprados por aproximadamente el 32 por ciento de los trabajadores estadounidenses [ref] y en promedio entre el 3 y el 4 por ciento cada año.

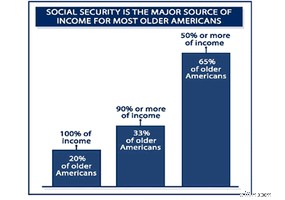

Es importante tener en cuenta que los beneficios de jubilación del seguro social no están destinados a ser la única fuente de ingresos de nadie (aunque a veces resulta ser el caso; consulte la sección anterior). Los beneficios del Seguro Social generalmente promediarán alrededor del 42 por ciento de sus salarios anteriores. Se espera que los ahorros personales y otros fondos de jubilación compensen el resto.

Los beneficios de jubilación no van solo para el trabajador jubilado. Ciertos familiares del trabajador jubilado también pueden recibir beneficios, que incluyen:

- un cónyuge mayor de 62 años

- un cónyuge de cualquier edad que esté cuidando a un niño menor de 16 años

- un cónyuge de cualquier edad que está cuidando a un niño que quedó discapacitado antes de los 22 años

- un cónyuge divorciado mayor de 62 años si el matrimonio duró 10 años o más

- hijos solteros menores de 18 años o que todavía están en la escuela secundaria

- niños que quedaron discapacitados antes de los 22 años

Seguro de invalidez

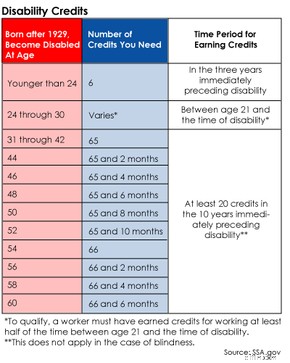

El Seguro Social también brinda beneficios a las personas que quedan discapacitadas de una manera que impide o limita su capacidad para trabajar. Al igual que los beneficios de jubilación, estos pagos dependen de la cantidad de créditos que haya puesto en el sistema. Sin embargo, no se necesitan 40 créditos completos. El número exacto depende de tu edad.

El seguro de discapacidad cubre problemas de salud física y mental que duran al menos 12 meses de forma continua y que impiden la "actividad lucrativa". Los problemas de drogas y alcohol no están cubiertos.

Hay un período de espera de cinco meses desde que comienza la incapacidad hasta el primer pago del beneficio. Los pagos son generalmente los mismos que los beneficios de jubilación, aunque la cantidad de años de trabajo puede ser significativamente menor si alguien queda incapacitado cuando es joven. Los miembros de la familia también pueden recibir beneficios y las reglas son similares a los beneficios de jubilación. La excepción son los cónyuges divorciados, que no son elegibles para los beneficios por discapacidad si su excónyuge queda discapacitado.

Solicitud de Seguro Social

Tarjeta de Seguro Social

Tarjeta de Seguro Social Los beneficios del Seguro Social no ocurren automáticamente. Cuando llegue el momento de cobrar los beneficios, en el caso de jubilación, discapacidad, etc., debe solicitarlos. Puede obtener una solicitud visitando Social Security Online o su oficina local de Social Security.

Cuando presente la solicitud, necesitará su tarjeta de Seguro Social. Además, traiga su certificado de nacimiento y sus formularios de impuestos del año anterior. Si estuvo en el ejército, traiga también sus documentos de baja militar. Si tiene familiares que pueden ser elegibles para recibir beneficios a través de usted, traiga también sus certificados de nacimiento y tarjetas de Seguro Social.

Si planea que sus pagos de beneficios se depositen directamente en una cuenta bancaria, traiga sus números de cuenta y un cheque en blanco.

¿Crisis del Seguro Social?

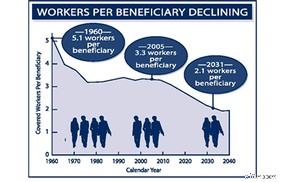

Trabajadores por beneficiario

Trabajadores por beneficiario Los temores actuales sobre una crisis del Seguro Social se basan en dos informes, uno de los Fideicomisarios del Seguro Social y otro informe más optimista de la Oficina de Presupuesto del Congreso. Los problemas generales se pueden expresar en términos de "trabajadores por beneficiario":si hay muchos más trabajadores que ingresan dinero al sistema que beneficiarios que extraen dinero, el sistema está en buena forma. A medida que cambia esa relación, el sistema se mete en problemas. En 1960, 5,1 personas cotizaban al sistema por cada persona que recibía beneficios; en 2005, hay 3,3 personas que cotizan en el sistema por cada persona que recibe beneficios.

Según el informe de los Síndicos, la cantidad de dinero en el fondo del Seguro Social seguirá creciendo hasta 2018, momento en el que la cantidad que se paga por los beneficios comenzará a exceder la cantidad que pagan los trabajadores más jóvenes. Hay suficiente dinero en la cuenta para seguir pagando los beneficios completos hasta 2042, momento en el cual la cuenta comenzará a agotarse a menos que se corten los beneficios. El informe de la Oficina de Presupuesto del Congreso esencialmente dice lo mismo, excepto que todo tardará unos 10 años más en desmoronarse.

Si bien puede que no haya una crisis inmediata, ciertamente hay un problema. Como han dicho tanto el presidente George W. Bush como el expresidente Bill Clinton, será mucho más fácil solucionar el problema ahora que dentro de 30 años, cuando el sistema esté en peligro inminente. La pregunta restante es, ¿qué se puede hacer para solucionar el problema?

Resolviendo el Problema de la Seguridad Social

En teoría, hay dos respuestas fáciles a cualquier problema presupuestario:aumentar los ingresos (en este caso, aumentar el porcentaje que se descuenta de los salarios de los trabajadores para el Seguro Social) o reducir los gastos (en este caso, reducir la cantidad pagada en beneficios del Seguro Social). ). En realidad, ninguna de esas soluciones es simple, ya que aumentar los impuestos nunca es una decisión política popular y recortar los beneficios del Seguro Social afectará negativamente a millones de jubilados.

Las cifras brutas ponen en perspectiva estos posibles cambios:según el informe de los Fideicomisarios, un aumento del 1,89 por ciento en el impuesto sobre la nómina del Seguro Social mantendría la cuenta llena durante los próximos 75 años. Para lograr resultados similares, los beneficios tendrían que reducirse un 13 por ciento.

El presidente Bush ha hecho una propuesta diferente, que ha resultado en una gran controversia. Quiere permitir que la gente deposite parte de sus pagos del Seguro Social (hasta el 4 por ciento) en cuentas privadas que se invertirían en la bolsa de valores. Los partidarios de este plan dicen que las ganancias del mercado de valores compensarán las futuras deficiencias en el sistema de Seguridad Social. También señalan que esta privatización daría a los estadounidenses más control sobre sus ingresos, ya que serían dueños de sus propias cuentas de jubilación en lugar de simplemente entregar el dinero al gobierno.

Quienes se oponen a la privatización del Seguro Social enumeran varias razones por las que creen que haría más daño que bien:

- El Seguro Social es eficiente, gasta un poco más de medio centavo de cada dólar pagado en costos administrativos. Las cuentas privadas de Seguridad Social utilizadas en otros países desperdician hasta 15 centavos por dólar [ref].

- Quitar dinero del Seguro Social administrado por el gobierno debilitaría gradualmente el sistema. Eventualmente, los beneficios que podría proporcionar se reducirían enormemente.

- Es posible que las estimaciones del aumento de las ganancias de las cuentas privadas se basen en proyecciones bursátiles demasiado optimistas.

Bush también ha ofrecido otro plan al que llama "indexación progresiva". Bajo el sistema actual, los aumentos del costo de vida están vinculados al CPI-W. La indexación progresiva mantendría ese sistema para los trabajadores que ganan $30,000 por año o menos. Los trabajadores de altos ingresos obtendrían aumentos vinculados al CPI-U (Índice de precios al consumidor para todos los trabajadores urbanos), que no sube tan rápido como el índice salarial porque cubre un porcentaje mayor de la población de EE. UU. [ref]. Los trabajadores que ganen un ingreso en el medio de los dos obtendrían aumentos en el costo de vida basados en una fórmula que combina el crecimiento de salarios y precios. El resultado final sería un recorte general en los beneficios, y los trabajadores de mayores ingresos soportarían la mayoría de los recortes con el tiempo.

Otra propuesta implica aumentar el tope de $90,000 sobre los ingresos imponibles para el Seguro Social. Las variaciones implican la creación de un nuevo impuesto adicional sobre los ingresos superiores a $90,000, generalmente entre el 2 y el 6 por ciento. Esto pondría más dinero en el sistema sin aumentar la carga fiscal de los trabajadores de bajos ingresos.

Una breve historia del Seguro Social

El presidente Roosevelt firma la Ley de Seguridad Social de 1935

El presidente Roosevelt firma la Ley de Seguridad Social de 1935 El término "seguridad social" originalmente describía cualquier programa destinado a ayudar a las personas con recursos económicos limitados. Estas personas pueden incluir a los pobres, los discapacitados físicos, los enfermos mentales y los ancianos. Los gremios comerciales europeos tuvieron los primeros programas de este tipo, y las "leyes pobres" patrocinadas por el gobierno llegaron más tarde.

El primer programa de seguridad social generalizado en los Estados Unidos fue el de pensiones para veteranos de la Guerra Civil. Inicialmente, los pagos se entregaron a los veteranos de la Unión que habían quedado discapacitados en la batalla oa las viudas de los soldados de la Unión (los veteranos confederados y sus familias no recibieron pensiones). Luego, el programa se amplió para incluir a los veteranos de la Unión discapacitados, ya sea que hayan resultado heridos en la guerra o no. Este fue un programa enorme:en 1894, más de un tercio del dinero que gastó el gobierno federal se destinó a pensiones militares [ref].

La Gran Depresión de la década de 1930 puso de relieve la necesidad de un sistema integral para proporcionar suficiente dinero a los pobres y ancianos para que pudieran vivir de forma independiente. Millones de estadounidenses no tenían trabajo o no podían ganar suficiente dinero para alimentar a sus familias. En 1932, Franklin Roosevelt prestó juramento como presidente con la Depresión en pleno apogeo. Propuso una idea conocida como seguro social . Esta idea eventualmente se convertiría en el sistema de Seguridad Social actual.

En 1934, Roosevelt formó el Comité de Seguridad Económica (CES). El comité, basado en la idea del seguro social de Roosevelt (que ya estaba en uso en casi tres docenas de países de Europa), elaboró un plan que permitiría a los trabajadores colocar un pequeño porcentaje de su salario en una cuenta agregada. Más tarde, cuando se jubilaran, sacarían dinero de esa cuenta para ayudarlos a cubrir sus gastos mensuales. La Ley del Seguro Social (SSA) se convirtió en ley en 1935.

Durante décadas, el gobierno de EE. UU. ha ajustado el sistema de asistencia para la jubilación de la SSA para hacer frente a los cambios en la población y la situación económica. Entre otros cambios, las familias de los trabajadores pasaron a ser elegibles para recibir pagos; se agregaron ajustes por costo de vida, o COLA, para que los beneficios del Seguro Social pudieran aumentar junto con la inflación sin requerir una ley importante del Congreso; y disposiciones de discapacidad se agregaron al programa.

-

Cómo funciona el seguro de vida

Una pareja escucha un discurso de un vendedor de seguros. La vida es un gran signo de interrogación:¿Serás feliz? ¿Encontrarás el amor? ¿Protagonizarás un reality show de televisión? ¿Quién sabe? Lo

-

Cómo funciona la seguridad móvil

Protegería su computadora de los piratas informáticos y otros depredadores en línea, y puede ser el momento de considerar la seguridad de su teléfono inteligente. Desafortunadamente, los consumidores

Artículos Destacados

- Cómo recuperar un número de seguro social perdido

- Cómo congelar un número de seguro social

- Cómo cobrar mi cheque del Seguro Social gratis

- Cómo rastrear un cheque del Seguro Social

- Cómo solicitar un estado de cuenta del Seguro Social en línea

- Cómo verificar su estado de cuenta del seguro social

- ¿Cómo funcionan los beneficios del Seguro Social?

- Cómo obtener una copia de su tarjeta de Seguro Social

- Cómo solicitar el Seguro Social

-

Cómo solicitar el Seguro Social

Millones de baby boomers están preparados para jubilarse en la próxima década, y algunas de las decisiones más importantes que deberán tomar son cómo y cuándo solicitar el Seguro Social. La reciente p...

-

Seguro social:cómo funciona y por qué es importante

Seguro social:cómo funciona y por qué es importante Cuando se trata del tema del Seguro Social, ¿se siente un poco confundido? Si es así, no estás solo. Las investigaciones han demostrado que la mayoría de las personas sobrestiman sus pagos del Seguro ...