Cómo funciona la diversificación de inversiones

Si juegas a la ruleta, tienes posibilidades de ganar si apuestas a más de un número. Pero te llevarás a casa menos dinero cuando ganes.

Si juegas a la ruleta, tienes posibilidades de ganar si apuestas a más de un número. Pero te llevarás a casa menos dinero cuando ganes. Piense en invertir como en un juego de ruleta. Si apuestas a un solo número en la ruleta y ganas, te pagan con una probabilidad de 35-1. Esa es una buena recompensa, pero las probabilidades de que te equivoques son de 37 a 1. Si desea aumentar sus probabilidades de ganar, debe apostar a más de un número al mismo tiempo. Pero por cada número que agrega, el pago potencial disminuye.

Diversificación de inversiones es el equivalente a jugar muchos números diferentes en la ruleta. En lugar de invertir todo su dinero en una sola acción, invierte en una variedad de acciones, bonos y otros valores. Al repartir el riesgo, reduce las probabilidades de que todas sus inversiones pierdan a la vez. Puede que no sea glamoroso, pero es una forma segura de hacer crecer su dinero durante un largo período de tiempo.

Esa es una distinción muy importante. La diversificación funciona porque tiene una visión a largo plazo de la inversión. Es casi imposible predecir el rendimiento a corto plazo de los mercados financieros. En 1992, el sector del mercado con peor desempeño fue el de las acciones extranjeras. En 1993, fue el sector con mejor desempeño [fuente:Wells Fargo].

Al diversificar sus inversiones, está reconociendo que el mercado es extremadamente voluble. Un año, las acciones estarán muy bien y al año siguiente bajarán. Un año, los precios de los bonos caerán y al año siguiente se dispararán. Con la diversificación de inversiones, está bien si algunos de sus activos tienen un desempeño deficiente cada año. La regla es que los ganadores, con el tiempo, superan en número a los perdedores.

El propósito de la diversificación de inversiones es distribuir el riesgo de su inversión y equilibrarlo entre (y dentro de) las diferentes clases de activos:acciones, bonos y efectivo. Siga leyendo para obtener más información sobre cada clase de activos y cómo combinarlos para crear una cartera diversificada y equilibrada.

Elegir clases de activos

Un profesional financiero supervisa las acciones en la Bolsa de Valores de Nueva York el 31 de marzo de 2009.

Un profesional financiero supervisa las acciones en la Bolsa de Valores de Nueva York el 31 de marzo de 2009. La definición de libro de texto de diversificación de inversiones es crear una cartera de inversiones a partir de una variedad de clases de activos. Las tres principales clases de activos son acciones, bonos y efectivo. La idea es elegir una combinación de estos tres activos que produzca el nivel ideal de riesgo. Sin riesgo significa que no hay crecimiento, pero demasiado riesgo significa que existe la posibilidad de un desastre financiero rápido.

Las acciones son generalmente las más riesgosas de las tres clases de activos. Se dividen en acciones de pequeña capitalización, mediana capitalización y gran capitalización en función del tamaño de la empresa ("cap" es la abreviatura de capitalización de mercado). ). Las acciones también se clasifican por su estilo . Etiquetas como crecimiento, valor, internacional y combinación ayudan a identificar el riesgo relativo y el potencial de crecimiento de la acción.

Los bonos son vendidos por el gobierno y empresas privadas y vienen con diferentes vencimientos fechas (desde menos de un año hasta 30 años). Los bonos son menos riesgosos que las acciones y, por lo tanto, ofrecen rendimientos más bajos. Los bonos con calificaciones crediticias más bajas, también conocidos como bonos basura, pueden tener tasas de interés más altas, pero corren el riesgo de incumplimiento.

Las inversiones en efectivo incluyen cualquier cuenta altamente segura y de bajo interés, como una cuenta de ahorros en el banco o una cuenta del mercado monetario. El riesgo con las cuentas de efectivo es cercano a cero.

En la página siguiente, hablaremos sobre la asignación , el proceso de elegir qué parte de su cartera invertir en cada clase de activo.

Limitación pequeña: Menos de mil millones de dólares

Talla media: $1 mil millones a $5 mil millones

Mayúscula: Más de $5 mil millones [fuente:Wells Fargo]

Asignación de sus inversiones

No existe una fórmula única para asignar sus inversiones. La asignación depende en gran medida de la cantidad de riesgo con la que se sienta cómodo. También depende de tu etapa en la vida como inversor. Si recién está comenzando y tiene 20 años o más antes de que necesite comenzar a cobrar sus inversiones, entonces su asignación será muy diferente a la de alguien que está a un año de jubilarse.

Como regla general, cuanto más joven eres, más riesgo puedes tomar con tu cartera de inversiones. Esto se debe a que tienes el lujo del tiempo. Incluso si tiene algunos años malos en el mercado de valores, aún puede confiar en la magia del interés compuesto para hacer crecer sus inversiones considerablemente a largo plazo.

Para un inversionista joven que tiene 15 años o más hasta que tenga que comenzar a pagar la educación universitaria de su hijo o su propia jubilación, asignará la mayor parte de su cartera a acciones. Algunos inversores jóvenes incluso invierten el 100 por ciento de sus activos en acciones al principio.

A medida que un inversionista envejece un poco, tal vez después de casarse o tener su primer hijo, puede querer asegurar un poco más sus inversiones asignando el 80 por ciento de su cartera a acciones y el 20 por ciento a bonos. A medida que la universidad o la jubilación aparecen en el horizonte, algunos inversores superarán a los más conservadores, tal vez asignando el 60 por ciento de sus activos a acciones y el 40 por ciento a bonos.

Cuando un inversionista está a solo unos años de jubilarse, es posible que desee cambiar todas sus tenencias a bonos y cuentas de efectivo. Con suerte, el inversor ya ha acumulado buenos ahorros. Lo peor que podría pasar en este punto sería que una caída del mercado de valores acabara con todos sus ahorros. Entonces, aunque su dinero crecerá a un ritmo más lento, es mejor mantenerlo seguro en bonos y efectivo de bajo riesgo y bajo interés.

Sin embargo, no basta con diversificar sus inversiones entre las clases de activos. También es necesario diversificar dentro de cada clase. Sigue leyendo para descubrir cómo.

Diversificación de activos dentro de las clases

Puede ver gráficos de estilo en muchos sitios web de inversión, como este de Yahoo! Finanzas. O puedes hacerlos tu mismo

Puede ver gráficos de estilo en muchos sitios web de inversión, como este de Yahoo! Finanzas. O puedes hacerlos tu mismo La diversificación dentro de cada clase de activos es la clave para una cartera exitosa y equilibrada. A través de una investigación cuidadosa, debe encontrar activos que funcionen bien entre sí. La verdadera diversificación significa tener su dinero en tantos sectores diferentes de la economía como sea posible.

Con acciones, por ejemplo, no desea invertir exclusivamente en grandes empresas establecidas o pequeñas empresas emergentes. Quieres un poco pero de ambos (y algo intermedio también). En general, no querrá restringir sus inversiones a inversiones relacionadas o correlacionadas industrias Un ejemplo podría ser la fabricación de automóviles y el acero. El problema es que si una industria cae, la otra también.

Con los bonos, tampoco desea comprar demasiado de lo mismo. Comprar toneladas de letras del Tesoro a 30 años está bien, pero no es la forma de maximizar el retorno de la inversión. En su lugar, querrá comprar bonos con diferentes fechas de vencimiento, tasas de interés y calificaciones crediticias.

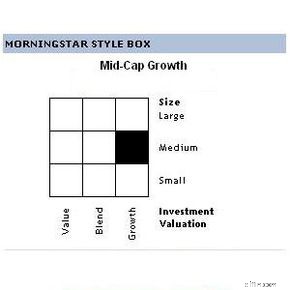

Una buena manera de diversificar sus posiciones dentro de una clase de activo es usar algo llamado gráfico de estilo. [fuente:Wells Fargo]. Un gráfico de estilo es una tabla simple que puede hacer con lápiz y papel o con un programa de hoja de cálculo como Excel.

Para hacer un gráfico de estilo de acciones, por ejemplo, crearía una tabla con "capitalización de mercado" en el eje horizontal y "estilo" en el vertical. Debajo de la capitalización de mercado, cree tres columnas etiquetadas como "pequeña capitalización", "mediana capitalización" y "gran capitalización". En estilo, cree tres filas etiquetadas como "valor", "combinación" y "crecimiento".

Ahora busque acciones que satisfagan cada sección del gráfico; por ejemplo, una acción de "valor de pequeña capitalización" o una acción de "mezcla de mediana capitalización". Es una manera fácil de ver que ha cubierto todas sus bases. Puede hacer lo mismo con los bonos, utilizando las fechas de vencimiento y las calificaciones crediticias como criterios.

Obviamente, se requiere una gran cantidad de investigación para determinar qué acciones y bonos comprar. Si es nuevo en el mundo de las inversiones, podría valer la pena consultar con un asesor de inversiones o un administrador de dinero antes de tomar decisiones importantes con su dinero.

¡Felicidades! Ha creado una cartera de inversiones diversificada. Si su trabajo se detuviera ahí... Siga leyendo para conocer un importante concepto de diversificación de inversiones llamado reequilibrio .

Conceptos básicos de reequilibrio

Un operador pasa frente a los monitores de la Bolsa de Valores de Nueva York el 30 de marzo de 2009. El Dow cayó 288 puntos que día de la noticia de que Chrysler y General Motors pueden declararse en quiebra.

Un operador pasa frente a los monitores de la Bolsa de Valores de Nueva York el 30 de marzo de 2009. El Dow cayó 288 puntos que día de la noticia de que Chrysler y General Motors pueden declararse en quiebra. Los fabricantes de automóviles recomiendan equilibrar los neumáticos cada 8.047 kilómetros (5.000 millas). Lo mismo es cierto para su cartera de inversiones. Aproximadamente una vez al año, debe reequilibrar su cartera para asegurarse de que sus asignaciones de inversión sigan estando donde desea que estén.

Ahora puede que se pregunte:"Si no cambié mis asignaciones, ¿por qué serían diferentes?" Eso es porque, como inversionista, solo controlas cuánto dinero ingresas al sistema. El mercado controla cuánto dinero tienes realmente en un momento dado. Si invierto $1,000 hoy en acciones de IBM, esas mismas acciones podrían valer más o menos dinero en una semana, un día o incluso una hora.

La única manera de que sus asignaciones permanezcan iguales es que cada uno de sus activos crezca o se reduzca al mismo ritmo. Con tantas inversiones diferentes y tantas variables financieras diferentes, es poco probable que eso suceda. Es por eso que necesita reequilibrar periódicamente su cartera para restaurar sus asignaciones a sus porcentajes originales.

Veamos un ejemplo. Cuando creó su cartera hace un año, asignó el 60 por ciento a acciones y el 40 por ciento a bonos. En cuanto a su estado de cuenta de fin de año, su cartera de inversiones total creció un 15 por ciento durante el año. ¡Felicidades! Pero después de una inspección más cercana, mientras que sus acciones se comportaron muy bien, sus bonos en realidad cojearon por una pérdida. El resultado es que más del 60 por ciento de su dinero total está ahora en acciones y menos del 40 por ciento en bonos.

Ahora, el instinto podría decirle que deje su cartera como está. Después de todo, ¿no es inteligente mantener más dinero en los activos que están funcionando bien? Si bien esa lógica puede tener sentido a corto plazo, no se sostiene a largo plazo.

Lea más sobre la lógica del reequilibrio de la cartera en la siguiente sección.

La lógica del reequilibrio de la cartera

En pocas palabras, es imposible predecir lo que hará el mercado de un año a otro. El rendimiento pasado, como dicen, no es una indicación del éxito futuro.

Piense en el año pasado, cuando asignó por primera vez los activos de su cartera. Eligió invertir el 60 por ciento de su cartera en acciones porque decidió que era la cantidad correcta de riesgo. Ahora, debido al desempeño de sus inversiones durante el último año, su cartera contiene más del 60 por ciento de su dinero en acciones. Esencialmente, ha aumentado su riesgo. Si las acciones caen en picada el próximo año, entonces te has vuelto vulnerable.

La lógica de reequilibrar su cartera puede parecer ilógica al principio. Después de todo, esencialmente está vendiendo los activos que están funcionando bien y comprando más activos que están funcionando mal [fuente:The Wall Street Journal]. Al restaurar sus activos a sus porcentajes originales, se asegura el mismo nivel de riesgo a largo plazo. Si no reequilibrara su cartera, su dinero perseguiría ciegamente los vientos del mercado.

Otra lógica del reequilibrio tiene que ver con el principio central de la inversión:comprar barato y vender caro. Al comprar más en activos de bajo rendimiento, obtiene más por su dinero. Por ejemplo, si compra $1,000 en acciones de IBM a $1 por acción, obtiene 1,000 acciones. Si esperó para comprar las mismas acciones a $ 10 por acción, solo obtendrá 100 acciones. Al comprar cuando las acciones están bajas, obtiene más acciones y, por lo tanto, más potencial de crecimiento a largo plazo.

Para la mayoría de los inversores, es suficiente reequilibrar una vez al año [fuente:Carther]. Pero siempre debe considerar el costo del reequilibrio. La compra y venta de acciones y bonos requiere un corredor o una cuenta comercial en línea. Ambos conllevan tarifas por cada operación. Si su cartera no está terriblemente fuera de control, es posible que desee esperar para reequilibrar hasta que valga la pena las tarifas de transacción.

Si toda esta charla sobre gráficos de estilo y reequilibrio le está dando dolor de cabeza, es posible que desee considerar los fondos mutuos. Hablaremos más sobre estos ahorros de tiempo de diversificación en la página siguiente.

Diversificación de fondos mutuos

Los fondos mutuos son muy populares entre los inversionistas porque ofrecen una diversificación de inversión instantánea. Un fondo mutuo es una colección de acciones y bonos administrados por un equipo de inversionistas profesionales y administradores de dinero. Los profesionales hacen toda la investigación por usted. Seleccionan y eligen activos que logran una proporción deseada de riesgo y potencial de crecimiento. Aún mejor, ¡los fondos mutuos se reequilibran solos!

Los fondos mutuos también tienen sus desventajas. No todos los administradores de fondos mutuos son iguales, por lo que no hay garantía de que su colección de acciones y bonos genere dinero. Además, no todos los fondos mutuos son baratos. Muchos llevan muchas comisiones furtivas y tarifas ocultas con nombres desarmadores como "cargas de back-end" [fuente:Investopedia].

Patrimonio Los fondos son fondos mutuos que se componen principalmente de acciones y se asignan para el crecimiento a largo plazo. Dentro de los fondos de renta variable hay una serie de subcategorías:

- Índice Los fondos están diseñados para imitar de cerca un índice bursátil popular como el S&P 500 o el Dow Jones Industrial Average. A medida que avanza el mercado, también lo hace el fondo mutuo.

- Internacional los fondos pueden incluir diferentes acciones de todo el mundo o acciones concentradas en una región global específica.

- Sector los fondos se adhieren a una industria en particular, como la atención médica o la alta tecnología. Se consideran riesgosos porque muchos de sus huevos están en una canasta.

- Si no te gusta la idea de invertir en empresas que dañan la salud de las personas o el medio ambiente, puedes encontrar fondos especializados en socialmente responsables o verde empresas.

Ingresos Los fondos mutuos son menos riesgosos que los fondos de acciones. Invierten principalmente en bonos gubernamentales y corporativos y están diseñados para personas que están dispuestas a sacrificar el potencial de crecimiento por un cheque de pago de dividendos constante. Mercado de dinero Las cuentas también son un tipo de fondo mutuo que solo invierte en el valor más conservador:las letras del Tesoro de EE. UU.

Período de madurez objetivo Los fondos están diseñados para inversionistas que están ahorrando para una meta particular sensible al tiempo, como la jubilación o el pago de una educación universitaria. Con nombres como "Target Retirement 2040", estos fondos mutuos se equilibran y asignan automáticamente para maximizar el rendimiento y asegurar sus ganancias para 2040 [fuente:Pulliam Weston].

Tenga en cuenta que si invierte en un fondo mutuo fuera de una cuenta IRA o 401(k) con protección fiscal, estará sujeto al impuesto sobre las ganancias de capital cada vez que su administrador de fondos venda activos para invertir dinero en otros valores. Los mejores fondos para evitar los impuestos sobre las ganancias de capital son los fondos indexados, ya que requieren menos mantenimiento [fuente:Barker].

Ahora terminemos considerando las ventajas y desventajas de la diversificación de inversiones.

Ventajas y desventajas de la diversificación

Comencemos con las malas noticias. La diversificación de inversiones garantiza (¡garantías!) que no logrará el mayor retorno de inversión posible. Es muy poco probable que todas sus diferentes inversiones en varias clases de activos se disparen. Al menos a uno de ellos le irá peor que al resto, así que acostúmbrate.

Cuando el mercado de valores está realmente bien (conocido como mercado alcista) ), la diversificación de las inversiones puede parecer demasiado conservadora para algunos inversores. Después de todo, ¿por qué poner dinero en bonos de bajo interés y cuentas del mercado monetario cuando el mercado está tan activo?

Otro argumento en contra de la diversificación es que ni siquiera es una forma efectiva de asegurar su dinero contra un verdadero colapso financiero. Gracias a la reciente crisis financiera mundial, casi todos los 69 fondos mutuos rastreados por Morningstar se redujeron en 2008 [fuente:Updegrave]. Desde principios de 2008 hasta principios de 2009, las acciones de pequeña y gran capitalización han perdido el 38 por ciento de su valor y las acciones internacionales han perdido más de la mitad de su valor [fuente:Bernstein].

Entonces, si la diversificación de la inversión lo frena durante los mercados alcistas y lo deja desprotegido durante los mercados bajistas, ¿cuál es el punto?

El punto es que la diversificación de la inversión proporciona un colchón. Es posible que no gane por completo durante los años de abundancia, pero no se arruinará durante los años de escasez. Por ejemplo, un inversor que tuviera el 100 por ciento de su cartera en acciones en 2008 habría perdido el 40 por ciento de sus participaciones. Si esa misma cartera se diversificara en un 60 % de acciones, un 30 % de bonos y un 10 % de efectivo, solo habría perdido el 20 % de su valor [fuente:Updegrave]. Esa es una gran diferencia.

Además, la diversificación de inversiones no se trata de los altibajos a corto plazo de mercados financieros específicos. Se trata del rendimiento a largo plazo de una amplia variedad de activos. A lo largo de todos los picos y valles económicos de una vida, la diversificación sigue ganando.

William J. Bernstein hizo un comentario interesante en un artículo de la revista Money de marzo de 2009. Si pudiera retroceder en el tiempo hasta 1998 sabiendo lo que sabe ahora, que los mercados financieros de EE. UU. sufrirían dos recesiones graves en la próxima década, podría tener la tentación de poner todo su dinero en bonos del Tesoro ultraseguros. Increíblemente, una cartera de acciones bien diversificada seguiría superando a las letras del Tesoro durante esa misma década lamentable [fuente:Bernstein].

Dedique algún tiempo a los enlaces de la página siguiente para obtener más información sobre finanzas personales e inversiones.

Fuentes

- Barker, Bill. El tonto abigarrado. "Fondos mutuos:impuestos" (30 de marzo de 2009) http://www.fool.com/school/mutualfunds/costs/taxes.htm

- Bernstein, William J. Revista Money. "Sí, la diversificación funciona, eventualmente". 24 de marzo de 2009 (26 de marzo de 2009) http://cnnmoney.mlogic.mobi/money/personal_finance/funds/detail/134518/full;jsessionid=45A281624A107458637C404D72D8AE47#p1

- Carther, Shauna. Investopedia. "Reequilibre su cartera para mantenerse en el buen camino". (30 de marzo de 2009) http://www.investopedia.com/articles/pf/05/051105.asp

- Hubbard, Kelsey y Zweig, Jason. El periodico de Wall Street. "Lecciones sobre cómo reequilibrar su cartera". 6 de marzo de 2009 (27 de marzo de 2009) http://online.wsj.com/video/lessons-on-re-balancing-your-portfolio/68A6B97C-8647-4133-8683-CD04EA81C555.html

- Investopedia. "Fondos mutuos" (30 de marzo de 2009) http://www.investopedia.com/university/mutualfunds/?ad=MF_Feat

- Pulliam Weston, Liz. MSN Dinero. "Retiro de 1 fondo:Compre y olvide" (26 de marzo de 2009) http://articles.moneycentral.msn.com/RetirementandWills/InvestForRetirement/OneFundRetirementBuyAndForget.aspx

- Updegrave, Walter. Dinero CNN. "Difunde tu dinero". 28 de enero de 2009 (26 de marzo de 2009) http://money.cnn.com/2009/01/26/pf/expert/diversification.moneymag/index.htm

- Wells Fargo. "Cinco principios de inversión comprobados:diversifique su cartera" (26 de marzo de 2009) http://www.wellsfargoadvantagefunds.com/wfweb/wf/education/investright/principle4/index.jsp

- ¡Yahoo! Finanzas. "La importancia de la diversificación" (26 de marzo de 2009) http://finance.yahoo.com/education/begin_investing/article/101163/The_Importance_of_Diversification

-

Introducción a cómo funciona el arbitraje

Comprar y luego revender inmediatamente boletos deportivos en eBay y otros sitios de subastas puede significar una ganancia rápida para los arbitrajistas ágiles. ¿Alguna vez compró algo y luego se

-

Cómo funciona el comercio en línea

Ahora puede consultar los datos del mercado de valores con su teléfono. Cuenta la leyenda que Joseph Kennedy vendió todas las acciones que poseía el día anterior al Jueves Negro, el comienzo de la ca

Finanzas

- Cómo funciona la banca en línea

- ¿Qué es la diversificación?

- Cómo negociar acciones

- Elegir una inversión en acciones sin riesgo

- Bonos vs acciones:cómo encajan en su estrategia de inversión

- Cómo comprar acciones

- Diversificación:qué es y cómo funciona

- ¿Cómo determinar qué acciones comprar?

- La importancia de la diversificación de las inversiones

-

Cómo funciona el software de planificación financiera

Cómo funciona el software de planificación financiera Sigan soñando gente. Tal vez finalmente pueda jubilarse cuando llegue a 190. Vea más imágenes de inversión. Si realizó una búsqueda en Internet sobre la importancia de la planificación en enero de 20...

-

Cómo funciona la diversificación de inversiones

Cómo funciona la diversificación de inversiones Si juegas a la ruleta, tienes posibilidades de ganar si apuestas a más de un número. Pero te llevarás a casa menos dinero cuando ganes. Piense en invertir como en un juego de ruleta. Si apuestas a un...